|

雅居乐的存货周转率表现较快,近十年来在0.4-0.6左右波动,由于2019年结算增速与土地储备增速均在平稳增长,因此存货周转率保持稳定,由2018年的0.45略升至0.48。

盈利能力:业绩波动大

雅居乐近年来营收及利润增速起伏较大,曾一度连续三年归母利润负增长,全年营收增速下滑,营业利润同比负增长,扣非后归母净利润同比下滑64%。利润率表现也一直是中规中矩,2019年雅居乐销售毛利率为30.48%、销售净利率15.31%,最终靠着较高的周转率,使得净资产收益率(加权ROE)达到17.53%,各项盈利指标处在TOP50房企的中下游。

在千亿规模左右的几家房企中,雅居乐的加权ROE表现一般,比蓝光发展、中国奥园、荣盛发展都要低一些,这跟雅居乐的净利润率及杠杆率较低有关系。不过,值得注意的是,这是雅居乐近几年来较好的ROE水平。与此同时,雅居乐近些年的股利支付率逐渐走低至47%,而2015年的支付率高达93.23%,但分红力度依然较TOP50房企平均水平要高。

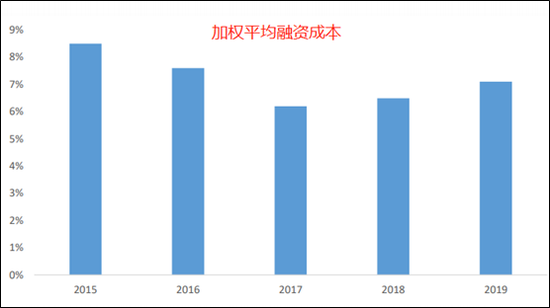

财务:融资成本连续两年走高

雅居乐2019年平均融资成本较相比2018年上升0.6个百分点,达到7.1%的水平,大幅高于TOP50房企平均融资成本均值6.35%,过去一年来雅居乐的资产负债率比较稳定,但净负债率及短期的偿债压力有所上升。2018年数据显示,雅居乐平均融资成本也约为6.49%。

目前雅居乐账面资金(货币资金+受限制使用资金)共有425.55亿元,短期债务为422.97亿元,长期债务为544亿元。短期偿债压力指数是评估一家房企一年内的债务压力情况,雅居乐短期偿债压力指数(短期债务/账面资金)为0.99,高于TOP50房企数据均值0.78。

截止2019年底,雅居乐净负债率为82.8%,在TOP50中位列第15高位,略高于均值81.23%,与华侨城、宝龙地产处于同一水平。但资产负债率较低,为76.09%水平。且公司整体的土地储备多数三四线城市,存在一定的风险。(来源:新浪财经) 共2页 上一页 [1] [2] 搜索更多: 雅居乐 |