|

两年前,唯品会曾试图摈弃“特卖”标签,让电商、物流、金融三驾马车驱动业绩。可一年后却又重回特卖,并全力拓展线下门店。公司的新突破口何在?

随着特卖模式的红利期不再,唯品会控股有限公司(VIPS.N,下称“唯品会”)的业绩正在面临一些挑战。财报显示,公司单季营收增速已连续11个季度下滑,尤其最近几年下滑明显,2016年二季度同比增速还有49.03%,到2017年四季度跌破30%,2018年二季度跌破20%,今年一季度增速仅剩7.3%。

近两年来,唯品会一直在寻找新的业绩增长点。2017年年中,唯品会试图摒弃“特卖”,向全品类转型,但效果并不如意。当年年报显示,公司扣非净利润为15.67亿元,同比下滑9.64%。2018年唯品会只得再次重回特卖,同时牵手腾讯、京东,但依旧未能奏效,2018年公司扣非净利润进一步下滑1.52%。

如今的唯品会,正在努力寻找新的出路。

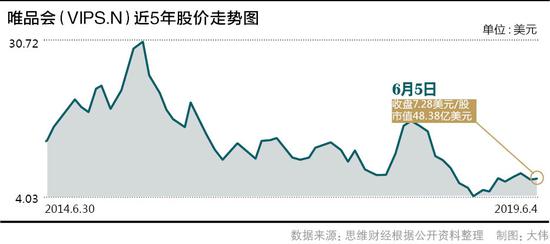

市值距高点下降约1/3

公开资料显示,唯品会2012年在美国上市。彼时正逢服装行业库存高企,公司于是将细分品类聚焦在服装,通过“名品限时特卖”的标签,在一众电商中异军突起。期间最高市值曾达139亿美元(拆股前)。

2015年4月,唯品会股价到达巅峰后,开始踏入跌跌不休的归途。期间依赖腾讯京东的增持,公司股价略有回升。甚至在今年2月至3月,腾讯还增持了唯品会582.18万股,持股比例增至8.7%,再加上京东的5.5%的持股比例,二者合计持股数量占唯品会总股本的14.2%,这个比例已经超过唯品会创始人沈亚12.7%的持股比例。

不过即便有巨头的加持,公司股价也难以恢复到往日水平。数据显示,截至6月5日收盘,唯品会股价报收7.28美元/股,市值为48.38亿美元,只占高峰时的约1/3。

对此,唯品会公关部向《投资者网》解释称,“市值波动很大程度上受世界经济、国内经济进入周期性结构调整阶段影响。摩根大通近期将唯品会ADR评级上调至超配,目标价11美元,大型投资机构的看好有助于市场回归理性。”

可是,从Wind数据提供的机构评级情况来看,也有大型投资机构对唯品会不是很看好。2018年8月至今,公司综合评级多为“中性”,5月末,花旗与中金公司对唯品会分别做出“持有”“中性”评级,对应的目标价为8.3美元、8美元。

公司对营收增速下滑有解释

5月23日,唯品会披露了2019年一季报,报告期内公司实现营收213亿元,同比增长7.3%,归母净利润为8.73亿元,同比增长64.7%。相比2018年第四季度,唯品会营收、成交额、订单量等核心数据有所下滑,环比降幅在15%-20%之间。

不仅如此,唯品会“中国第三大电商平台”的桂冠也被竞争对手摘掉。2018年拼多多GMV(成交总额)达4716亿元,远超唯品会的1310亿元。

不过,对于上述数据,唯品会方面有自己的观察视角,公司回复《投资者网》称,“唯品会作为高度垂直的服饰穿戴品类零售电商,与全品类平台的经营模式、聚焦品类、定位用户均不同,不具可比性,因此不能将双方的规模、增速进行比较。在消费环境整体增长有限的情况下,唯品会仍连续26个保持连续盈利的纪录。今年一季度,唯品会活跃用户数同比增14%。其中限时特卖频道“唯品快抢”与深度折扣频道“最后疯抢”,承担很大部分的新客获取,腾讯、京东贡献新客约占25%。”

这些解释却有其道理,但不可忽视的是,14%的活跃用户增速中有25%来自腾讯、京东两大流量入口,这也意味着公司活跃用户无法完全实现自生增长。还有,从毛利率水平来看,2019年一季度为20.43%,相比2018年的20.19%微微上升,而在2013年至2016年,公司毛利率维持在24%以上。可见,该数据近年还是呈下滑趋势。 共2页 [1] [2] 下一页 搜索更多: 唯品会 |