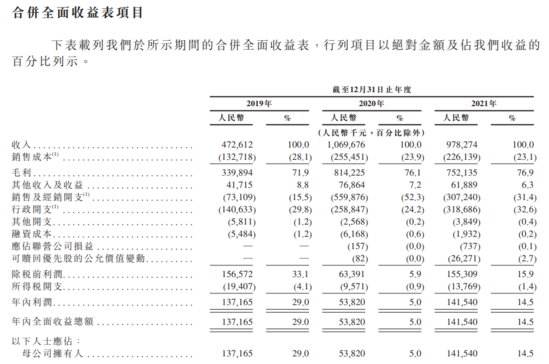

����1

����“�������”Ҳ�DZ�����ҵ

�����������Ҳ�������ˡ�

�������գ��������ƽ̨“����”��۽����ݽ��������в�������ͼ��Ϊ“������̵�һ��”��

�����ڴ�����֪֮�У�����Ӧ����һ�����ڹ��潻���г������³�������Ʒ���Ͼ����Ǹ������������е���Ȼ�����Ż�������ҵ����Խ��Խ���ƽ̨�������ҵ�ᵽ�����ϡ������á������־�������������̳����ڴ�����Ұ�У�“�������”�õ��˱���������

�����������ύ���й������ǿ��Կ��������������ҵ��ͷ����ҵӪ�ջ��Ǻܿɹ۵ġ�2021�꣬���õ�GMV�ʹﵽ��405��Ԫ�����������õ���Ӫ��Ϊ9.8�ڣ�ë��7.5�ڣ�Ҳ����˵ë��������76.9%��

��������Դ�������й��飩

��������2021��12��31�գ�����ע���û���Ŀ����7400������ע���̼���Ŀ����33����������Ӵ���û���ģ֮�£�GMV�ܹ��ﵽ����������Ҳ������֮���ˡ���������Ӫ�յ�60%���Ҷ��������û����̼ҽ��ײ�����Ӷ�𣬳�Ӷ��Ϊ��Ʒ�۸��2%-6%��

��������ζ��ƽ̨����Խ�࣬���õ�Ӫ��ҲԽ�ࡣ2021�꣬ƽ̨���������ʹﵽ��8500��ʣ����ʶ���ƽ�����۽��ﵽ475Ԫ���߶��������ϸ߿͵��ۣ��������ȷʵ����һ����ǰ����

����Ȼ�������ǻ����⼸�����еĴ�ֱ���̣�������Ʒ��Ģ���֡�ΨƷ��ȣ��е����У��еĴ��ģ��Ա�����е�������������������ÿ��ϸ�������ܻ����һ����ͷ����ֱ���̣��������Դ������Ժ��ֶ�������������

������������������߳�����ͷ�����ã������ǻ�����˥�ܵ����˻��dzɹ�����“����”��

����2

������ֱ������ʲô���ۺϵ�����

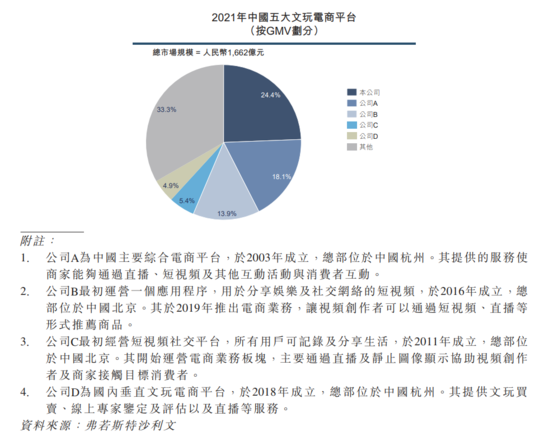

������GMV���㣬�й���������г���ģ��2017��������233��Ԫ������2021��������1,662��Ԫ��������������Ϊ63.4%��ԭ������ΪС�ڵ���ҵ������Խ��Խ�����������֣�Ŀǰ�������Ӵ�Ĺ�ģ��

����2014�꣬���ô�ʼ����־�������˽����潻��ת�Ƶ����ϵ�ǰ������ʱ�������������Ͽ��������Կ��ꡢ�����Լ���̬ͼ�������Ĺ��ߣ�����Ϊ�˽���������潻���������⣬�����Ƴ����������˻����ȵ������ơ�������ף���ʽ�ں��ݳ��������á�

��������2016�꣬�����Ƴ�����������������Ϊ���պ���Ҫ��Ӫ�����Ϻ�����֮һ������ʱ��ʼ��Խ��Խ������������������֣����������г��ľ�����֮��ʼ��

��������Դ�������й��飩

�������ݸ���˹��ɳ���ĵ�ͳ�ƣ�2021��1662��Ԫ���г���ģ�У�����ռ����24.4%�������Ĵ��������ƽ̨��ռ42.3%���ɼ�����Ŀǰ����������һ���ľ���ѹ����

��������ͬ�����⣬���õ���Ҫ���ֻ����ۺ���������Ա��������Ϳ��֡���ʹ�����Ѿ����ų�7400����ע���û���������Щ�ۺϵ�����Ȼ��Dz�ú�Զ�����������������IJ�࣬��Щƽ̨�������ֲ�����רҵ�Բ����ȱ���ˡ�

������ȥ����Щ���д�ֱ��������Ҳ�����������ƴ�۸��Dz�����ƴ�ù���Щ��ƽ̨�ģ����û��“һ��֮��”�������ھ����д��������

������������һ���ϣ����û����ù��ڵ��ģ���Ϊ���ú��ۺϵ��̵�Ŀ����Ⱥ���Dz�ͬ�ġ����ۺϵ���ƽ̨�������߸�ע�ص��Ǽ۸۸�;�����ͣ��ܼ�������������Ҫ�Ծ��ĵķ�ʽ�ƶ��۸��ڶ��е�����˵�����ǻ��ۺϿ�����Ʒ��Ʒ�ࡢ��ֵ�Լ���ֵ�ռ�ȡ�ƾ���������Ѻ��ʵļ۸���Ʒ�ʵIJ�Ʒ����������õ��û������ǵġ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: �������