ЁЁЁЁПЊФъжЎКѓЃЌЭјКьжБВЅДјЛѕШІгавЛИідНРДдНУїЯдЕФИёОжЁЃ

ЁЁЁЁЦЗХЦЗНЁЂЭјКьЁЂMCNЛњЙЙЁЂСїСПЦНЬЈКЭЕчЩЬжЎМфж№НЅаЮГЩвЛЬѕДЋЖЏСДЃК

ЁЁЁЁЦѓвЕМвНЕЮЌжБВЅДјЛѕзіЭјКь——ЭјКьзіДѓКѓЯыгаздМКЕФMCNЛњЙЙ——MCNЦДСЫУќЯыБЇЖЖвєЁЂПьЪжетбљЕФСїСПОоЮоАд——ЖЖвєЁЂПьЪжУЧжЛЯыНшжњЕчЩЬЦНЬЈДђЭЈСїСПБфЯжЧўЕРЁЃ

ЁЁЁЁЕчЩЬОоЭЗОггкзюКѓЃЌЫЦКѕвАаФИќДѓЃЌЯывЊЭЈГдИїЗНСїСПЃЌЗДВИздЩэЁЃ

ЁЁЁЁЩЯгЮЯђЯТГСЃЌЯТгЮЭљЩЯППЃЌдкетИіНЧж№Й§ГЬжаЃЌЕЅвЛНЧЩЋвбОТњзуВЛСЫЪаГЁЖрдЊЛЏашЧѓЃЌЛсж№НЅБЛЧжЭЬВЯЪГЁЃ

ЁЁЁЁФЧУДЃЌДІгкжаМфЮЛжУЕФMCNЛњЙЙЮДРДИУКЮШЅКЮДгЃП

ЁЁЁЁСїЫЎЯпВњЦЗ

ЁЁЁЁЙњФкЭтMCNЭцЗЈЬьВюЕиБ№ЁЃ

ЁЁЁЁЙњЭтЭјКьЯШгкMCNГЩЪьЃЌЪЧСїСПБфЯжЕФКЫаФЃЌЧвРДдДЕЅвЛЃЌГ§СЫгЭЙмЃЌОЭЪЧInsЃЌСЌСГЪщЖМУЛЪВУДЪаГЁЁЃМДБуMCNКѓајЗЂСІЃЌПЩВйзїПеМфвВКмаЁЁЃ

ЁЁЁЁетвтЮЖзХMCNжЛФмзі“ЗўЮёЪфГі”ЃЌВЛЩцФкШнДДзїЃЌзЈОЋдЫгЊЩњЬЌЁЃзЊЭЗПДЯђЙњФкЃЌЕквЛИіБЛЪеБрЕФОЭЪЧЭјКьЁЃ

ЁЁЁЁЮЂВЉЁЂжЊКѕЁЂЖЖвєЁЂПьЪжЁЂBеОЁЂЬдБІЁЂаЁКьЪщЁЂЮЂаХЙЋжкКХ……жЛвЊМвРяЭЈЭјЃЌОЭЬгВЛЙ§етаЉAPPЁЃ

ЁЁЁЁ14вкЕФОоДѓШЫПкЛљЪ§ЮЊKOLЩњГЄЬсЙЉСЫЗЪЮжЭСШРЃЌбјЛюСЫДѓХњЭјКьКЭЛњЙЙЁЃзіЭјКьУХМїЕЭЃЌЩЯЯоИпЃЌЕЅЧЙЦЅТэКмФбГіЭЗЃЌжаЙњMCNЛњЙЙОЭдкЦфжагЕгаСЫвЛаЉХржВПеМфЁЃ

ЁЁЁЁДгаТШЫЩИбЁЁЂЗіжВЁЂСЂШЫЩшЃЌЕНХрбјЗлЫПЩчШКЃЛДгЛюЖЏдЫгЊЕНЩЬвЕБфЯжЃЌЩѕжСЪЧзгIPПЊЗЂЃЌжаЙњMCNЛњЙЙПЩвдЮоЫљВЛАќЁЃ

ЁЁЁЁЮТЭёБЌКьЖЖвєжЎКѓЃЌШчКОЭИљОнЫ§ЕФИіШЫаЮЯѓЃЌЮЊЦфДђдьСЫгыЦеЭЈжБВЅЭјКьВЛЭЌЕФЗЂеЙЙцЛЎЁЃ

ЁЁЁЁMCNдНРДдНЯёвЛМвУїаЧОМЭЙЋЫОЃЌгЕгадДдДВЛЖЯЕФЭјКьжжзгЃЌетВЛНіШУЦфФкШнЩњЬЌИќМгБЅТњЃЌдкУцЖдЦЗХЦЗНЪБЃЌвВгаСЫВЛрДгкЙуИцЙЋЫОЕФЕиЮЛЁЃ

ЁЁЁЁжБВЅКЭЖЬЪгЦЕЗчПкЦ№РДжЎКѓЃЌДЋЭГЙуИцЙЋЫО“ЖЈЮЛ-ДДвт-жЦзї-ЧўЕР-ЗжЗЂ”ЕФСїГЬЃЌж№НЅБЛЭјКь“АВРћ+СДНг”СНВНзпеНТдЬцДњЁЃ

ЁЁЁЁВЛНіЪЁЪБЪЁСІМћаЇПьЃЌДѓСПЕФЭјКьЭЦМівВБШвЛДИзгТђТєИќФмаЮГЩЦЗХЦЙцФЃаЇгІЁЃ

ЁЁЁЁШЅФъФъГѕЃЌРюУЪдкФГЦћГЕMCNаавЕДѓЛсЩЯЫЕЃЌMCNе§дкЧРеМ4AЪаГЁЃЌШЋаавЕЖМУцСйзХЩњДцРЇОГЁЃ

ЁЁЁЁОМЭЙЋЫО+ЙуИцЙЋЫОЃЌвЛИіаТаЫЕФзщжЏЖЫЦ№СЫСНИіДЋЭГаавЕЕФЗЙЭыЃЌетдкЕНДІНВЯИЗжЁЂНВЗжЙЄЕФЙњФкВЂВЛГЃМћЁЃ

ЁЁЁЁЗВЪТЖМгаСНУцЃЌMCNЫфгаСїЫЎЯпРДЩњВњKOLЃЌЕЋХрбјжмЦкКЭКФЗбГЩБОЭЌбљКмИпЁЃетОЭЪЙЕУMCNЛњЙЙЖдвбОХрбјЦ№РДЕФЭЗВПЭјКьЪЎЗжвРРЕЁЃ

ЁЁЁЁеѕдњ

ЁЁЁЁЕБФъYouTubeЗіГжMCNЃЌЖЈЯТШ§ЗНЗжРћЕФЙцОиЃКYouTubeзїЮЊЦНЬЈЕУ45%ЕФЙуИцЪевцЃЌMCNГщШЁ22%ЃЌЪЃгр23%ЙщЭјКьЁЃДгРћШѓеМБШРДПДЃЌMCNдквЛПЊЪМОЭТфСЫЯТЗчЁЃ

ЁЁЁЁМДЪЙЗѕЛЏЬижЪИјжаЙњMCNСєДцСЫвЛаЉРћШѓПеМфЃЌЕЋЭјКьГЩГЄЦ№РДжЎКѓЃЌMCNЕФРћШѓПеМфБуЪмЕНМЗбЙЁЃ

ЁЁЁЁ“ЧЉжабќВПЭјКьЃЌЪЧЙмРэЃЛЧЉЭЗВПЭјКьЃЌЪЧЗўЮёЁЃ”етЖдгкMCNРДЫЕЃЌВЛжЙЪЧЫФУРћШѓДѓЭЗЕФЮЪЬтЃЌЛЙгаХфЬзГЩБОЕФьЩ§ЁЃ

ЁЁЁЁЗўЮёЭЗВПЭјКьЃЌЖЏщќашвЊЪ§АйУћЙЄзїШЫдБЁЃ“ПкКьвЛИч”РюМбчљГіШІБГКѓЃЌгаГЌЙ§500ШЫЕФЭХЖгдЫзїЃЛоБцЋЩэКѓЕФЧЋбАЮФЛЏЃЌвВдчдкСНФъЧАОЭзщНЈСЫАќКЌеаЩЬЁЂбЁЦЗЁЂдЫгЊЁЂОМЭШЫЕШзЈжАШЫдБЕФЭХЖгЁЃ

ЁЁЁЁвВе§вђШчДЫЃЌУРoneЧЉСЫРюМбчљЃЌОЭжЛФмЗХЦњоБцЋЃЌЭјКьЕФвтдИЪЧвЛЗНУцЃЌИќЙиМќЕФЪЧдкгкMCNздМКЮоЗЈГаЪмЁЃ

ЁЁЁЁЖМПДзХЭјКьОМУЕФОоДѓЪаГЁЃЌШДУЛгавЛМвЛњЙЙФмМЏЦыАЫЯЩЃЌетОЭЪЧЭјКьзіДѓжЎКѓЖдгкЩэКѓЛњЙЙЕФжБНгЗДЪЩЃЌетвЛЕудкШчКЩэЩЯЬхЯжЕФгШЦфУїЯдЁЃ

ЁЁЁЁзїЮЊ“ЭјКьЕквЛЙЩ”ЃЌШчКдБОзюгаЛњЛсГЩГЄЮЊаавЕОоЭЗЃЌЕЋЪЧЯИПДНќМИФъЕФРњГЬЃЌОЭЛсЗЂЯжЫќВЂУЛгаЗЂЛгГіздМКЕФЯШЗЂгХЪЦЁЃ

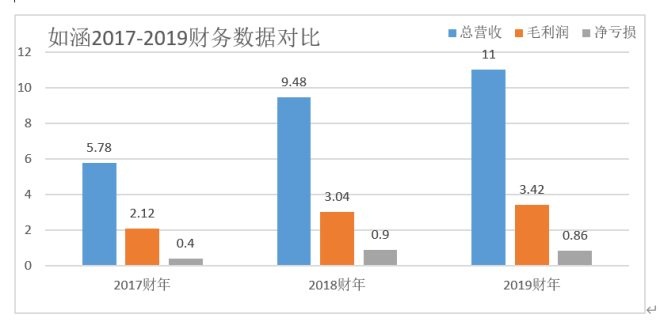

ЁЁЁЁ2017-2019ВЦФъЃЌШчКТМЕУгЊЪеЗжБ№ЮЊ5.78вкдЊЁЂ9.48вкдЊМА11вкдЊЃЌЭЌЦкУЋРћШѓЗжБ№ЮЊ2.12вкдЊЁЂ3.04вкдЊМА3.42вкдЊЁЃ

ЁЁЁЁПЩдЫгЊГЩБОИпЦѓЕМжТОЛРћШѓЮЊИКЃЌПїЫ№УцВЛЖЯРЉДѓЃЌДг2017ВЦФъЕФ4013.7ЭђдЊЕН2019ВЦФъЕФ8620ЭђдЊЃЌећећЗСЫвЛБЖгагрЁЃ

ЁЁЁЁдчдкЕБФъШчКЩЯЪаЦЦЗЂжЎЪБЃЌЭѕЫМДЯОЭЮШзМКнЕижИГіЫќСЌФъПїЫ№КЭвРРЕЖЅМЖKOLЕФЮЪЬтЁЃ

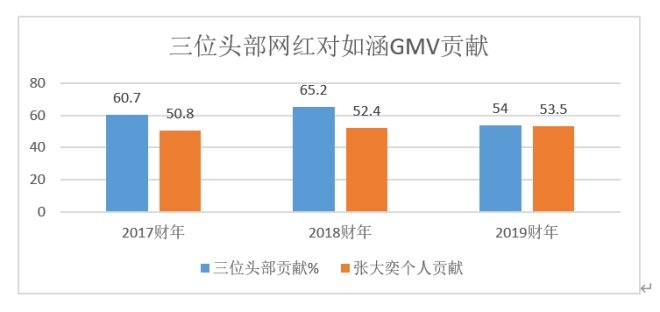

ЁЁЁЁНижЙ2020Q1ВЦБЈЃЌЦкФЉШчКЙВЧЉдМ168ИіKOLЃЌЦфжаЭЗВПKOLНігаеХДѓоШЁЂДѓН№ЁЂРђБДСеШ§ШЫЁЃдкетШ§ШЫжЎжаЃЌеХДѓоШЙБЯзЕФGMVдЖГЌЦфЫћСНШЫЃЌеМШчКзмGMVЕФвЛАывдЩЯЁЃ

ЁЁЁЁетЖдгкMCNЛњЙЙПЩВЛЪЧЪВУДКУЯћЯЂЁЃ

ЁЁЁЁЭјКьЕФИіШЫСїСПзмгаЩЯЯоЃЌШЅФъЫЋЪЎвЛдЄЪлЕБЬьЃЌеХДѓоШ3000ЭђзѓгвЕФШШЖШЛЙВЛЕНРюМбчљКЭоБцЋЕФСуЭЗЃЈоБцЋ55576ЭђЃЌРюМбчљ33658ЭђЃЉЁЃДгЪ§ОнПДЃЌеХДѓоШЕФИіШЫСїСПвбОБЛѕвГіЭЗВПааСаЁЃ

ЁЁЁЁЖјЧвMCNЛњЙЙЙ§ЖШвРРЕФГвЛЮЛЭјКьЃЌЛЙЛсдіДѓЙЋЫОЕФЧБдкЮЃЛњЁЃвЊжЊЕРЃЌ“ЭјКьУХ”ФЧМИЬьЃЌШчКЙЩМлПЩЪЧБЉЕјЙ§ЕФЁЃ

ЁЁЁЁЭЗжиНХЧсЪЧЫљгаMCNЛњЙЙЖМвЊУцЖдЕФФбЬтЃЌКЃЭтЭЖзЪепЖдШчКвЛжБГжЙлЭћЬЌЖШКмДѓГЬЖШЩЯвВЪЧетИідвђЁЃ

ЁЁЁЁдБОШчКЕФвЛжкзЪЗНЃЌШчАЂРяАЭАЭЁЂО§СЊзЪБОЁЂРЅТиЭђЮЌЁЂЦєУїДДЭЖЁЂжгЖІзЪБОЕШвВдкШЅФъ5 дТзѓгвТНајЭЫГіЃЌЬсЧАБмРзЁЃ

ЁЁЁЁОнПЫРЭШёБЈИцЯдЪОЃЌ2018ФъгЊЪеЙцФЃГЌ5000ЭђЕФMCNЛњЙЙдк3ГЩзѓгвЃЌЕЋгЊЪеЙцФЃДѓгк3вкЕФЛњЙЙеМБШНіга2%ЁЃ

ЁЁЁЁгЊЪеЙцФЃЗжЛЏГЩетбљЃЌЦфЫћШЫЯыГдЕєMCN ЃЌвВЪЧЧщРэжаЪТЁЃ

ЁЁЁЁПчНч

ЁЁЁЁвРРЕЭЗВПЭјКьЕФПЩВЛжЙMCNЃЌЦЗХЦЗНвВЪЧШчДЫЁЃ

ЁЁЁЁЦЗХЦКЭЭјКьжЎМфЕФЩЬвЕКЯзїЃЌвЛжБвдЖЬЪгЦЕ/ЮФАИЙуИцКЭжБВЅДјЛѕСНжжаЮЪНЮЊжїЁЃ

ЁЁЁЁЕБФъPAPIНДвЛЬѕЪгЦЕЬљЦЌЙуИцБЛТєЕН2200Эђв§Ц№гпТлЗаЬкЃЌ“здУНЬхЕквЛНЬжї”пфУЩЕФЙуИцБЈМлвВБГППОоДѓЗлЫПЙцФЃЫЎеЧДЌИпЃЌУПЬѕНгНќ70ЭђдЊЁЃ

ЁЁЁЁЦЗХЦЭЖЗХЙуИцДѓЖрбЁдёзщКЯаЮЪНЃЌБШШч“3ИіЭЗВПЭјКьНщЩм-10ИіжабќВПЭјКьжжВн-30ИіаЁжїВЅЩѕжСЫиШЫНВгУКѓИа”ЃЌШУгУЛЇДгЭЗЕНЮВаЮГЩИаЙйБеЛЗЃЌИпаЇзЊЛЏЯћЗбЁЃ

ЁЁЁЁВЛЙ§ЖрЪ§ЧщПіЯТЃЌвЛМвMCNЛњЙЙУЛгаФЧУДЖрВЛЭЌРраЭЕФЭјКьЙЉЦЗХЦбЁдёЃЌЫљвдЛсНЋВПЗжУћЖюЭтАќИјЦфЫћMCNЛњЙЙЁЃ

ЁЁЁЁТжЗЌГщгЖжЎЯТЃЌЦЗХЦШБЗІЖдЯТгЮMCNЛњЙЙЕФзЪжЪЩѓКЫЃЌДгЖјЪЙЕУЯњЪлЛЗНкВЛПЩПивђЫидіМгЁЃ

ЁЁЁЁШчШеЧАЖУїжщдкЁЖЖдЛАЁЗРИФПжаЫљбдЃЌбћЧыЭЗВПЭјКьзіжБВЅЃЌВЛНіДяВЛЕНЯњЪлШЫдБгІгаЕФзЈвЕЖШЃЌЖјЧвЗбЧЎЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: MCN