����Ŀǰ���������ʵ���APP���߲˹�Ӧ���ѻ����ָ�����������������������Ʒ����Ҫ��������

����һ�����ֵ�“���˴�ս”�����ƺ�Ԥʾ���й����ʵ�����ҵ�ķ���������ݣ��������г���ʿָ�����й����ʵ����п��ܸ���2003��“�ǵ�”ʱ���Ա����������εĵ�����ҵ�ijɳ����̡�

����50000�ڣ��й������г������ھޱ�

�������ɷ��ϵ��ǣ��й������г���ģ�㹻����ŷ����ݣ�2018���й������г���ģ�ﵽ4.97���ڣ�ͬ������5.3%��Ԥ��2019�꽫ͻ��5����Ԫ��������δ��������

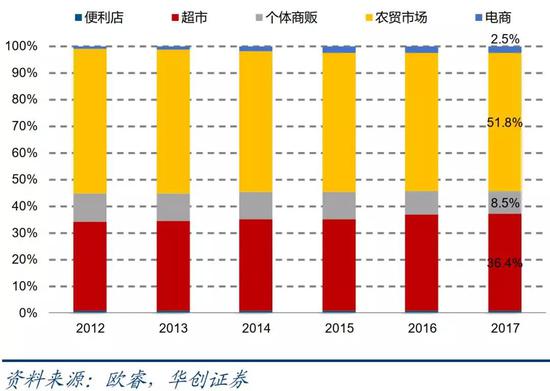

��������Ŀǰ�й����ʽ�����Ȼ������ũó�г�Ϊ�����г��ݶ��50%�����ʵ��̵������ݶ��2.5%�����ӷ�չ����������ũó�г��������ݶ����ڲ���ή�������С����������ݶ����������ӣ����ЧӦ������

�����ɼ������ʵ��̵�����ռ���Է������Ϊ����ũó�����ݶ��ձ��Ϊ 20-30%�������ҹ�“ũ�ij�”���߽�һ���ƽ���ũó�г������ݶ�����½������������������Ϊ��Ȼ��

�������ⳡͻ�����������飬�������ڼ���������������2003���dz��ǵ����飬�����˴����û����ܡ�ʹ�����Ϲ��������飬Ҳ��һ�ν����г��ľ��ѻ��ᣬ�����������û�������ˡ���ˮ����ϰ�ߡ�

����ҵ����ʿָ����������ͨ��4-5���µ����������γ�����ϰ�ߣ����ⳡ�����ѳ�������18�죬���û�������˵Ĵ�����Զ��5�Ρ�

����Ŀǰ�ҹ����ʵ��̵�����ڶ࣬������֤ȯ������ʾ��2016�꣬�������ʵ�����ҵ�����ﵽ4000�ң���Ҫ��Ϊ���ࣺ

������ǰ�ò�ģʽ����Ҫ��С���ܼ��������ִ�����д��桢�ּ�����ͣ�����Ӫҵ�ŵ꣬������ҵ��ÿ�����ʡ�������ˡ����ӳ��С�������˵ȣ�

�����ڵ���+���ҽ��ģʽ�������������ŵ꣬�û��ȿ��������µ�Ҳ���Ե��ŵ깺������ҵ�����ԡ������ȣ�

������ƽ̨ģʽ��ָƽ̨��Ϊ��������Ϊ�����ij��к��ŵ��ṩ���ҷ�������ҵ�о������ҡ����ʴ��㡢����ô�����������ȡ�

������ǰ����ҵ������Ȼ���ң�������߲���ӿ�֡��ɼ����й����ʵ�����ҵ�ĺ��ľ������ݣ�����δ�γɡ�

������Ӧ�����������ʵ��̵�����

������Ȼ���й����ʵ�����ҵ������ʷ����ǿ“���”�������������ʵ���δ����չ�����ز�����ֻ�������û�������ϰ�ߡ�������……

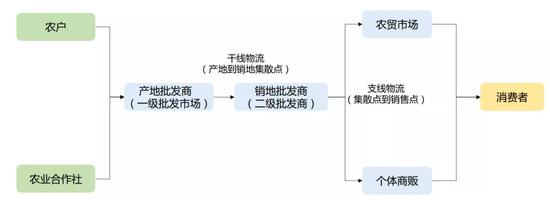

����������֪�����ʵ����������߶ȷ�ɢ����ͨ�����ڶ࣬���Ӽ�����תʱ�䳤��ͬʱ�����ʲ�Ʒ����������ʸߡ����ʲ�Ʒ���Ϊũ��Ʒ��ȱ��Ʒ�ƣ��ҷdz����Ա������ɹ���Ʒ�سɱ��ϴ�����������ӣ�ʹ���������۶˵�ë���ʺܵ͡�

����Ӯ������“2018�����������г���״����”��ͳ�ƣ������ҵ������������������ʽ��ߴ�30%������ζ������1000��Ԫ�Ļ��ֻ��700�����۳�ȥ�ˡ�

�����ݵ��������о����ĵ�������ʾ����Ȼ�й����ʵ�������ڶࡢ�г���ģ��2000��Ԫ����ֻ��1%����ҵʵ��ӯ����4%ӯ����ƽ��ʣ�µ�88%��ҵ��Ӫ����7%�����

�������������ÿ������Ϊ����������2019�꣬������ȫ��20+���в��֣������ڱ���������ʵ�������ֽ�������Ȼû��ʵ�ֹ�ģ��ӯ����

����ͬʱ����ҵ����ڶ࣬������ֹ������δͣ�����ʵ��̶Թ�Ȩ���ʵ��������Զ������Ϊ��������δ��3��ʱ�䣬���ۼƽ����˶��9�����ʡ�

�������ݵ��������о����ĵIJ���ȫͳ�����ݣ�2018����ڹ���22�����ʵ�����ҵ�����ʽ�120��Ԫ������2019�����ʽ����ʱ���˫˫��������ж��֪�����ʵ���ƽ̨�������ѡ��ʽ������ѣ����յ��ա���·��

��������Ȼ�����鱬��֮ǰ�����ʵ�����ҵ�Ѿ�����ϴ���ڡ���ͻ�����������飬ֻ�Ǽ�������ҵϴ�Ƶ��ٶȣ�ȴ��δ�ı䵱ǰ���ʵ�����ҵ���ڵ��������⣺��Ӧ������Ĵ�Ʒ���ѡ�ӯ����……

�������Կ϶����ǣ������ս���սʤ�����ʵ�����ҵ�ھ������ݵķ���֮���ܷ����������⣬������ҵδ���Ĺؼ����ڡ�

������Դ��ȫ���ƾ� ȫС��

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ���ʵ���