|

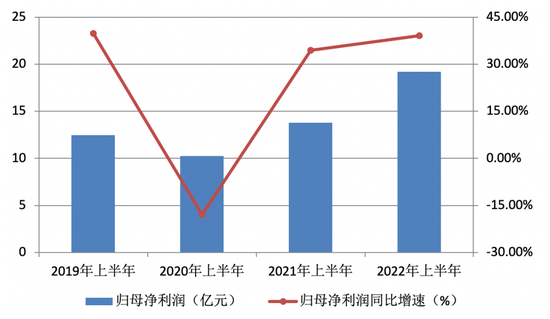

古井贡酒半年度归母净利润及同比增速情况(亿元、%)

年份原浆销量、净利率拐点待验证

公开资料显示,2020年,古井贡酒提出聚焦“全国化、次高端”战略;且为了加速全国化布局,提升品牌影响力和业务规模,2021年公司收购安徽明光酒业有限公司60%股权、且以增资方式获得贵州仁怀茅台镇珍藏酒业有限公司60%股权。

目前公司产品系列主要有“年份原浆”“古井贡酒”和“黄鹤楼”,主要代表产品为年份原浆献礼、古5、古8、古16、古20、古26、黄鹤楼陈香1979、大清香等,产品定位囊括高端、次高端以及中低端价位。而“黄鹤楼”系列产品的经营主体为黄鹤楼酒业,是公司于2016年4月现金收购51%股权而来。

数据来看,2020年、2021年,该公司实现营收102.92亿元、132.70亿元,其中,“年份原浆”贡献收入78.34亿元、93.08亿元,同比增速6.52%、18.81%,收入增长基本稳健。但该系列销售量分别为4.26万吨、4.32万吨,同比变动由3.99%降至1.40%,销量增长明显落后营收。那么,2022年上半年,公司“年份原浆”整体销量增幅与收入增幅差距是否缩窄,还是如前述海通国际研报所讲“量增乏力、价格贡献恐将收窄”,还需中报验证。

另需注意的是,根据此前收购公司对转让方承诺:2017年至2021年,黄鹤楼酒业实现收入8.05亿元、10.06亿元、13.08亿元、17.01亿元、20.41亿元;上述五年的销售净利率不低于11%。若承诺期内,黄鹤楼酒业连续两年净利率不达标,转让方有权回购股权。

2017年至2020年,黄鹤楼酒业实现营收(含税)8.06亿元、10.07亿元、13.10亿元、5.83亿元,净利率为11.82%、11.46%、11.15%、-2.27%。前三年基本“压线”达标,2020年受疫情不可抗力影响,业绩承诺未能完成。2021年4月底,经各方协商签署《股权转让补充协议》,将考核期顺延一年,即2021年、2022年为第四、五个考核年度,顺延后营收指标仍为17.01亿元、20.41亿元。

《投资时报》研究员注意到,在2021年报中,按自身单体报表口径,黄鹤楼酒业实现营收(含税)为17.07亿元、净利润1.71亿元,若据此计算,净利率为10.02%,但“表中”呈现为11.32%。而在“其他主体中的权益”“主要控股参股公司分析”部分中,黄鹤楼酒业营收均为14.59亿元,净利润却显示为1.66亿元、1.71亿元,令人不解。

此外,根据业绩快报计算,2022年上半年,古井贡酒的归母净利率为21.32%,同比增长1.64个百分点。其中,第二季度的归母净利率为22.0%,较上年同期增加2.39个百分点。券商多认为,公司盈利能力的改善,或受益于费用率下降、买赠等预计减少所致。

追溯以往,2019年上半年至2021年上半年,古井贡酒归母净利率约为20.85%、18.57%、19.68%,2020年上半年、2021年上半年均低于20%。另一方面,销售费用率却为30.74%、29.31%、28.94%,基本高于同期白酒企业。那么,今年上半年盈利能力改善,是否意味公司利润率上行拐点已至,也需后期验证。

来源:投资时报 研究员王子西 共2页 上一页 [1] [2] 搜索更多: 古井贡酒 |