|

������������Ϊ����Ʒ��Ӱ���������³����Ӵ�����Ӫ�����ȣ���������è����������С���������ƽֱ̨�������������ĵȶ�������ʽ��ɵ�Ӫ����ϵ��

�������磬��˾����������ǡ����졢���˵�������Դ����ȡͼ�ıʼǡ�����Ƶ��ֱ���ȷ�ʽ���������û����н�����Ʒ����֪���������ͷ�������������죬�Ը��ֲ�ͬ�ĽǶȺͷ�ʽ������Ʒ���������´��������ﲻͬ��Ȥ���DZ�������ߡ�

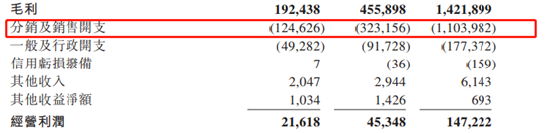

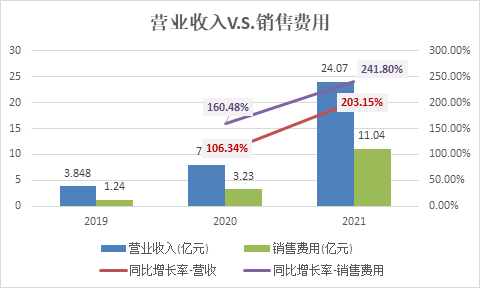

������֮���Ӧ���Ǹ߶��Ӫ��֧����2019-2021�꣬��˾���������ۿ�֧�ֱ�Ϊ1.25��Ԫ��3.23��Ԫ��11.04��Ԫ���ֱ�ռ����Ӫҵ�����32.4%��40.7%��45.9%��������Ӫ��֧����ģ������ռӪҵ����ı����������Խϸ��ٶ�������

��������Դ�������й�˵���飩

������������������������꽶�µ����۷��������ʷֱ�Ϊ160.48%��241.80%��Ӫ������������������ͬ��Ӫҵ����������ʡ�

��������Դ�����˲ƾ����й�˾�о�Ժ��

����ͬʱ��������ҵ�����ż��͡��������������أ����¶����ڲ���������Ӫ���˿�֧�����ݹ�˾�й�˵���飬���½����������Ӵ��ڶ��������ֵ����˃��ݵ���ƽ̨���Լ�С���顢���������ȃ����罻ý��ƽ̨��Ӫ��Ͷ�롣

����һ���棬��������Ӫҵ�ɱ�����������ë���ʣ���һ���棬�߶�Ӫ��֧�������۾����ʽϵͣ����µ�ǮЧӦ����ǿ����Ͳ�������Ϊ���ۼ���˸ߵĽ��£�������ȴ����1�ڳ�ͷ��

�����������������Ѽ��ɹ� �Թ���������������

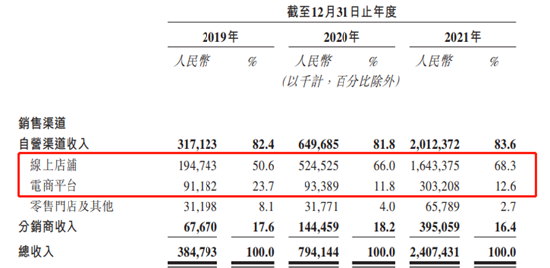

�����Ӹ�����ʵ��Ӫҵ���������������������������������ԡ�2021�꣬��˾��������ʵ�ֵ���������ռȫ����Ӫ�������������90.16%�����������ŵ��Ӫ�������ʲ���10%��

��������Դ�������й�˵���飩

��������Ӳ���������棬����������������Ҳ��һ��˫�н�����������ȷʵ��������ҵ���۶�������ţ���ͬʱ���Ÿ���ƷƷ�ƾ��������������۷ݶ�������漤�ң����������ĺ�������ʧ����֮�������Ǹ���������ƽ̨��Ӫ�ѣ������۷��ã��ⶼ��������ˮƽ�����һ������ʴ��

��������Ҳ����δ��ʶ����������ijһ�������۵ķ��գ�������Ҳ�ڲ�����չ���������ŵ꣬2019��-2021�꣬��˾�����ŵ������ֱ�Ϊ39�ҡ�42�Ҽ�66�ҡ�Ȼ������ĿǰӪ��ռ���������������������Ŀ������кܳ���·Ҫ�ߡ�ͬʱ����˾����������һ������������“���ּ�������һ��������”�ľ��棬�ཫ���������Ʒ�ƿ�����������

�����ڲ�Ʒ�۸�ߡ����ƴ�������������Ӫ����������һ���ʿص�����֮�£������ܷ�ɹ���½�ʱ��г������д���һ���۲졣

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2] ��������: ���� |