|

4月8日,防晒界网红蕉下控股有限公司(以下简称“蕉下”)正式向港交所递交招股说明书,拟主板挂牌上市。

从一把小黑伞出发,蕉下开启了探索户外之旅,如今旗下产品矩阵已拓展至防晒伞具、防晒帽子、防晒服装、防晒口罩、防晒套袖、防晒手套等,打造了不少爆款单品。然而,公司华丽的表象的背后,是产品价格高、贴牌代工、过度依赖营销、渠道单一等网红通病。

OEM模式下:轻资产奔跑 代工风险加剧 多产品被疑抄袭设计能力存疑

蕉下一词取自“芭蕉叶下”,代表了品牌的初衷——满足年轻女性消费者对户外防晒的需求。2013年,公司推出第一款防晒产品双层小黑伞,开启了探索户外之旅。

经过近9年的探索,蕉下已形成包含防晒伞具、防晒帽子、防晒服装、防晒口罩、防晒套袖、防晒手套等在内的丰富防晒产品矩阵。

然而,蕉下的快速崛起之路上亦充满质疑,其中质疑声较高的就是生产全靠代工的高售价、轻资产生产模式。

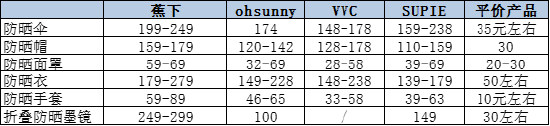

先看一下售价,我们分别选取了与蕉下定位相似、效果相似的品牌ohsunny、VVC、SUPLE销量前5产品价格区间以及淘宝网评价产品价格进行对比。

(资料来源:蕉下官方旗舰店 新浪财经上市公司研究院整理)

结果十分直观,蕉下、ohsunny、VVC、SUPLE等品牌防晒用品售价均远高于平价防晒产品售价;在蕉下、ohsunny、VVC、SUPLE这四个相似品牌中,蕉下产品起始价格及最高价格均高于其他品牌,足以见得其产品售价之高。

值得关注的是,售价如此之高的蕉下产品,均是出于代工贴牌。这种轻资产的运营模式,在短期内,可以降低公司资本投入,特别是能节省可观的固定资产投入,从而提升资本回报率。然而,长期来看,轻资产企业将生产这一命脉掌握在众多外部制造商手中,加大了持续经营的不确定,对设计研发、品牌营销等无形资产的要求大幅提升。

持续经营不确定性主要体现在合约制造商无法保证产能、质控不过关、延迟交付产品至仓库、制造成本增加导致公司毛利率下降等。其中,蕉下旗下产品的质控就曾饱受争议,在相关投诉平台【进入黑猫投诉】及官方旗舰店销售评价的追评中,均存在大量对其产品质量的投诉,包含遮阳伞伞面和伞杆脱成两段、开关扣损坏、伞骨零件脱落等反馈以及防晒服装线头、走线不齐等众多问题。

另外,从投资价值的角度看,蕉下或并不存在护城河。对于采用OEM模式(代工厂按照企业的设计和指示生产产品)的企业,护城河主要体现在设计能力等无形资产上。然而,相比同类竞品ohsunny、VVC、SUPLE的设计能力并不突出,产品设计同质化严重。

蕉下部分单品甚至出现了抄袭的痕迹,例如,相关鞋品被疑抄袭韩国小众品牌POSE GANCH,其他相关单品的设计中也不乏其他品牌的身影。

从一把小黑伞出发,蕉下正急于丰富其产品矩阵,然而在行业低门槛低、竞争日趋激烈等因素下,该如何脱掉“网红”的外衣,构筑护城河,仍有很长的路要走。

营销费用高企吞噬利润 销售净利率不足6%

每一个突然崛起的网红爆火产品背后,都离不开大手笔的营销,蕉下也不例外。

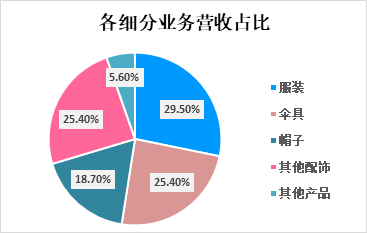

2021年,蕉下共实现营业收入24.07亿元,同比增长203.5%。其中,服装销售共实现营收7.11亿元,占比29.5%;伞具销售共实现营收5.01亿元,占比20.8%;帽子销售共实现营业收入4.50亿元,占比18.7%,墨镜、口罩、袖套及手套等其他配饰共实现营收6.12亿元,占比25.4%,鞋履销售共实现营业收入1.33亿元,占比5.6%。

(资料来源:新浪财经上市公司研究院)

再来看净利润,2021年蕉下未经审核经调整年内净利润仅为1.357亿元,销售净利率仅为5.63%,赚钱效应不强。毛利59.06%,净利率却不足6%,蕉下赚的毛利都去哪里了?高企的营销费用或能给我们答案。 共2页 [1] [2] 下一页 搜索更多: 蕉下 |