ΓΓΓΓœύΫœ2020ΡξΓΔ2021Ρξ…œΑκΡξΉή”Σ ’Ά§±»‘ωΥΌ≥÷–χΈ°ΥθΘ§Ιψ”ΰ‘ΕΆ§ΤΎ”Σ“Β≥…±ΨΓΔœζ έΖ―”Ο»¥Έ¥ΫΒΖ¥…ΐΘ§œζ έΖ―”Ο¬ Ηϋ «‘Ύ2021Ρξ…œΑκΡξ…ΐ÷Νάζ ΖΗΏΈΜ

ΓΓΓΓΫϋ»’Θ§Ιψ”ΰ‘Ε÷–“©Ι…Ζί”–œόΙΪΥΨΘ®œ¬≥ΤΙψ”ΰ‘ΕΘ§600771.SHΘ©ΩΊΙ…Ι…ΕΪΫζ¥¥ΆΕΉ ”–œόΙΪΥΨΘ®œ¬≥ΤΫζ¥¥ΆΕΉ Θ©ΫΪΩΊΙ…Ι…ΕΪ±μΨω»®Έ·Ά–Ηχ…ώ≈©ΩΤΦΦΦ·Ά≈”–œόΙΪΥΨΘ®œ¬≥Τ…ώ≈©ΩΤΦΦΘ©–– ΙΓΘΗυΨί–≠“ιΘ§…ώ≈©ΩΤΦΦΫ” ήΈ·Ά–ΚσΘ§”Β”–Ιψ”ΰ‘Ε±μΨω»®Ι…Ζί ΐ‘Φ7150.90ΆρΙ…Θ§’ΦΉήΙ…±Ψ14.53%ΘΜΫζ¥¥ΆΕΉ ≤Μ‘Ό”Β”–…œ ωΙ…Ζί±μΨω»®ΓΘ

ΓΓΓΓ ¬ Β…œΘ§ΉςΈΣ«ΑΩΊΙ…Ι…ΕΪΘ§Ϋζ¥¥ΆΕΉ “ΩΊΙ……μΖί”…–≤ΜΉψΝΫ‘¬ΓΘœύΙΊΙΪΗφœ‘ ΨΘ§2021Ρξ7‘¬16»’Θ§Ιψ”ΰ‘Ε‘≠ΩΊΙ…Ι…ΕΪΈςΑ≤ΕΪ ΔΦ·Ά≈”–œόΙΪΥΨΘ®œ¬≥ΤΕΪ ΔΦ·Ά≈Θ©ΫΪ≥÷”–‘Φ3150.90ΆρΙ…ΙΐΜßΒ÷≥ΞΗχΫζ¥¥ΆΕΉ Θ§”Ο”Ύ«ε≥Ξœύ”Π’°ΈώΘ§¥Υ¥ΈΙ…ΖίΙΐΜßΚσΘ§Ϋζ¥¥ΆΕΉ ≥÷Ι…±»άΐ”…8.13%‘ω÷Ν14.53%Θ§ΕΪ ΔΦ·Ά≈≥÷Ι…±»άΐ”…9.75%ΫΒ÷Ν3.34%Θ§ΩΊΙ…Ι…ΕΪ±δΗϋΈΣΫζ¥¥ΆΕΉ ΓΘ

ΓΓΓΓ÷ΒΒΟΉΔ“βΒΡ «Θ§ΉςΈΣΒΎ“Μ¥σΙ…ΕΪΘ§ΕΪ ΔΦ·Ά≈“»κΉΛ” ±Φδ¥ο20Ρξ÷°ΨΟΘ§ΤΎΦδΘ§Ιψ”ΰ‘Ε“ΒΦ®”–Τπ”–¬δΓΘΫϋΈεΡξά¥Ω¥Θ§‘ΎΆξ≥… ’ΙΚΚΥ–ΡΉ”ΙΪΥΨΚσΘ§Ιψ”ΰ‘ΕΨ≠Ιΐ»ΐΡξ“ΒΦ®÷–ΗΏΥΌΖΔ’ΙΚσΘ§Ή‘2019ΡξΤπ±ψ”÷≤Ϋ»κœ¬Μ§Ά®ΒάΘ§”Σ ’ΓΔΙιΡΗΨΜάϊ»σΥΪΫΒΘ§ΟΪάϊ¬ ΓΔΨΜάϊ¬ ΓΔœζ έΖ―”Ο¬ ΓΔ”Π ’’ΥΩνΒ»Ηςœν÷Η±ξ±μœ÷“≤≤ΜάμœκΓΘ

ΓΓΓΓ ¬ Β…œΘ§ΤδΥυ ’ΙΚΉ”ΙΪΥΨ‘Ύ“ΒΦ®≥–≈ΒΤΎ¬ζΚσ“≤≥ωœ÷“±δΝ≥”Θ§ΕχΗΟΉ”ΙΪΥΨΕ‘Ιψ”ΰ‘Ε’ϊΧε“ΒΦ®”ΑœλΫœ¥σΓΘ≥ΐ¥Υ÷°ΆβΘ§≤ΜΒΟ≤ΜΧαΒΡ «Θ§œύΫœ2020ΡξΓΔ2021Ρξ…œΑκΡξΉή”Σ ’Ά§±»≥÷–χΈ°ΥθΘ§Ιψ”ΰ‘ΕΒΡ”Σ“Β≥…±ΨΓΔœζ έΖ―”Ο»¥Έ¥ΫΒΖ¥…ΐΘ§œζ έΖ―”Ο¬ Ηϋ «…ΐ÷Νάζ ΖΗΏΈΜΓΘ

ΓΓΓΓ≤Τ±® ΐΨίœ‘ ΨΘ§2021Ρξ…œΑκΡξΘ§Ιψ”ΰ‘Ε Βœ÷”Σ ’3.75“Ύ‘ΣΘ§Ά§±»Φθ…Ό13.22%ΘΜΙιΡΗΨΜάϊ»σΩςΥπ0.48“Ύ‘ΣΘ§Ά§±»¥σΫΒ210.69%ΓΘΒΪ”Σ“Β≥…±Ψ¬ΦΒΟΈΣ1.27“Ύ‘ΣΘ§Ά§±»‘ωΦ”15.31%ΘΜœζ έΖ―”ΟΈΣ2.36“Ύ‘ΣΘ§Ά§±»‘ωΦ”16.46%ΘΜΟΪάϊ¬ ΓΔΨΜάϊ¬ Ϋχ“Μ≤ΫΫΒ÷Ν66.14%ΓΔ-14.04%Θ§Ϋœ…œΡξΆ§ΤΎ‘ΌΕ»Φθ…Ό8.38ΗωΓΔ23.92ΗωΑΌΖ÷ΒψΓΘΫαΚœœ÷”–“ΒΦ®ά¥Ω¥Θ§–¬ΩΊΙ…Ι…ΕΪΡήΖώ÷ζΙψ”ΰ‘ΕΡφΖγΖ≠≈Χ…–¥ΐΙέ≤λΓΘ

ΓΓΓΓ’κΕ‘”Σ“Β≥…±ΨΓΔœζ έΖ―”ΟΒΡ≈ …ΐ“‘ΦΑΉ ΫπΝςΕ·«ιΩωΒ»Θ§ΓΕΆΕΉ ±±®ΓΖ―–ΨΩ‘±œρΗΟΙΪΥΨ―Α«σΙΒΆ®Θ§Ιψ”ΰ‘ΕœύΙΊ»Υ ΩΜΊΗ¥Θ§ΙΪΥΨΨ≠ΙΐΫϋΝυΤΏΡξ≥…≥ΛΘ§¥ρœ¬“ΜΕ®Μυ¥ΓΘ§“≤≥ωœ÷ΖΔ’Ι÷–Τσ“ΒΡ―Οβ”ωΒΫΒΡ”κΉ‘…μΖΔ’ΙΫΉΕΈΓΔ –≥Γ”ΑœλΝΠΒ»œύΙΊΈ ΧβΓΘœ÷”–Ψ≠”ΣΆ≈Ε”Ε‘ΙΪΥΨΖΔ’Ι≥δ¬ζ–≈–ΡΘ§“≤œύ–≈ΙζΉ ΩΊΙ…Κσ¥χά¥ΜΐΦΪ”ΑœλΓΘ

ΓΓΓΓΚΥ–ΡΉ”ΙΪΥΨ“ΒΦ®–χΫΒ

ΓΓΓΓΙψ”ΰ‘ΕΒΡ“ΒΦ®Ι’Βψ≥ωœ÷‘Ύ2019ΡξΓΘ ΐΨίœ‘ ΨΘ§Ψ≠Ιΐ»ΐΡξΒΡ÷–ΗΏΥΌ‘ω≥ΛΚσΘ§Ιψ”ΰ‘Ε2019Ρξ”Σ ’ΦΑΙιΡΗΨΜάϊ»σΖ÷±πœ¬Μ§ 24.81%ΚΆ65.23%Θ§±Υ ±’ΐ « ’ΙΚΉ”ΙΪΥΨ…ΫΈςΙψ”ΰ‘ΕΙζ“©”–œόΙΪΥΨΘ®œ¬≥Τ…ΫΈςΙψ”ΰ‘ΕΘ©“ΒΦ®≥–≈ΒΤΎ¬ζ¥ΈΡξΓΘ

ΓΓΓΓ2016Ρξ12‘¬Θ§Ιψ”ΰ‘ΕΖΔ––Ι…Ζί ’ΙΚΕΪ ΔΦ·Ά≈Β»œύΙΊΖΫ≥÷”–ΒΡ…ΫΈςΙψ”ΰ‘Εœύ”ΠΙ…»®Θ§ ’ΙΚΚσ≥÷Ι…±»άΐ¥ο96.03%Θ§ΕΪ ΔΦ·Ά≈Ε‘…ΫΈςΙψ”ΰ‘Ε»ΐΡξΩέΖ«ΨΜάϊ»σΉω≥ω“ΒΦ®≥–≈ΒΓΘ

ΓΓΓΓΉςΈΣΚΥ–ΡΩΊΙ…Ή”ΙΪΥΨΘ§…ΫΈςΙψ”ΰ‘Ε÷ς“Σ≤ζΤΖΑϋά®ΙξΝδΦ·ΓΔΕ®άΛΒΛΓΔΑ≤Ι§≈ΘΜΤΆηΓΔ≈ΘΜΤ«ε–ΡΆηΓΔΙξΝδΦ·ΨΤΒ»ΓΘΗυΨίœύΙΊ–≈≈ϊΘ§2016Ρξ÷Ν2018ΡξΘ§…ΫΈςΙψ”ΰ‘Ε≤ΜΫωΩέΖ«ΨΜάϊ»σΆξ≥…¬ Ψυ≥§92%Θ§άέΦΤΆξ≥…¬ ΈΣ97.30%ΘΜ«“ Βœ÷ΙιΡΗΨΜάϊ»σΈΣ1.54“Ύ‘ΣΓΔ2.55“Ύ‘ΣΓΔ4.16“Ύ‘ΣΘ§Ζ÷±π’ΦΗςΡξΕ»…œ –ΙΪΥΨΨΜάϊ»σΒΡ99.80%ΓΔ101.92%ΚΆ105.63%Θ§Ω…ΦϊΕ‘Ιψ”ΰ‘Ε“ΒΦ®”Αœλ÷°¥σΓΘ

ΓΓΓΓ≤ΜΙΐΘ§≥–≈ΒΤΎ¬ζΚσΘ§ΗΟΩΊΙ…Ή”ΙΪΥΨΒΡ“ΒΦ®±ψ≥ωœ÷“±δΝ≥”Θ§2019Ρξ≤ΜΫω”Σ ’Ά§±»œ¬Μ§‘Φ25%Θ§¬ΦΒΟ12.13“Ύ‘ΣΘΜ«“ΙιΡΗΨΜάϊ»σΫωΈΣ1.87“Ύ‘ΣΘ§Ϋœ…œΡξ―ϋ’ΕΓΘΙψ”ΰ‘Ε‘χ‘ΎΜΊΗ¥ΫΜ“ΉΥυΦύΙήΈ ―·Κ· ±±μ ΨΉ”ΙΪΥΨ“ΒΦ®œ¬Μ§Θ§”κΚξΙέΨ≠ΦΟΓΔ––“Β’ΰ≤ΏΦΑΉ‘…μΖΔ’ΙœύΙΊΘ§Εχ≥–≈ΒΤΎ“ΒΦ®Χα…ΐΘ§ «ΙΪΥΨΤτΕ·OTC’Ϋ¬‘ΓΔΦ”¥σΕ‘÷’ΕΥΩ’ΑΉ –≥ΓΗ≤Η«Β»ΒΡ±Ί»ΜΫαΙϊΓΘ

ΓΓΓΓ ¬ Β…œΘ§Ή‘2019Ρξ“‘ά¥Θ§ΚΥ–ΡΉ”ΙΪΥΨ…ΫΈςΙψ”ΰ‘ΕΒΡ“ΒΦ®‘ΌΟΜ”–Μ÷Η¥ΒΫ ’ΙΚ≥θΤΎΒΡ“ΗΏΙβ ±ΩΧ”ΓΘ2020ΡξΘ§ΗΟΉ”ΙΪΥΨ Βœ÷ΨΜάϊ»σœ¬Υθ÷Ν0.45“Ύ‘ΣΘΜΒΫΝΥ2021Ρξ…œΑκΡξΘ§Ηϋ «”…”·ΉΣΩςΓΘΕχΕ‘”Π…œ ω“ΜΡξΦΑ“ΜΤΎΘ§Ιψ”ΰ‘ΕΒΡ”Σ ’ΓΔΙιΡΗΨΜάϊ»σœ¬Υθ÷Ν11.09“Ύ‘ΣΚΆ0.32“Ύ‘ΣΓΔ3.75“Ύ‘Σ -0.48“Ύ‘ΣΘ§Ά§±»œ¬Μ§ΖυΕ»Ζ÷±πΈΣ8.85%ΚΆ75.40%ΓΔ13.22%ΚΆ210.69%Θ§“ΒΦ®≤“Β≠Ω…Φϊ“ΜΑΏΓΘ

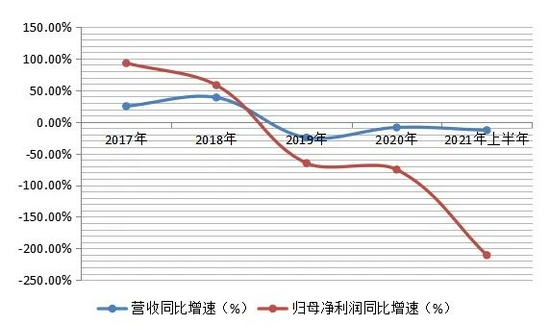

ΓΓΓΓΙψ”ΰ‘ΕΫϋΡξά¥”Σ ’ΦΑΙιΡΗΨΜάϊ»σΆ§±»‘ωΥΌΘ®%Θ©

ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓ”Σ“Β≥…±Ψ”κ”Σ ’‘ωΥΌ±≥άκ

ΓΓΓΓΦ¥±ψ¥”ΙΪΥΨ≤ψΟφΘ§ΫϋΡξά¥Θ§Ιψ”ΰ‘ΕΒΡΕύœνΨ≠”Σ÷Η±ξ“≤±μœ÷«ΖΦ―ΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥

Υ―ΥςΗϋΕύ: Ιψ”ΰ‘Ε