�����������������Ͷ�����������

������Դ��Wind

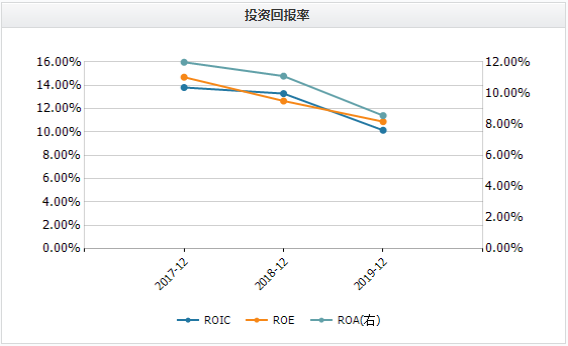

���������»����� �������״���

����2020���ϰ��꣬���¹ڷ�������Ӱ���£���������ʵ��Ӫҵ����13.28��Ԫ��ͬ���»�3.47%��ʵ�ֹ�ĸ������1.61��Ԫ��ͬ���»�24.42%��

�������У�ѪҺ��Ʒҵ��������ҽҩ�ľ���ҵ��ʵ��Ӫҵ����4.69��Ԫ��ͬ���»�0.81%��ռ��Ӫ�յ�35.28%��ʵ�־�����1.07��Ԫ��ͬ���»�28.29%��ռ��ĸ�ľ������66.56%��

�����Դˣ����������ʾ������ԭ���ϳɱ��������ɱ����������ֲ�Ʒ���ۼ۸��½������²�Ʒ�ۺ�ë���������½���

�������ڷ�ѪҺ��Ʒҵ���棬����������Ҫ�����찲ҩҵ��������ҩҵ���°�ҩҵ��������ҩҵ�������͵Ļ�ѧҩҵ���Լ�����ҽҩҩƷ����ҵ��

����2020���ϰ��꣬��“����”ҽҩ�����¹������Ӱ�죬�찲ҩҵʵ��Ӫҵ����1.63��Ԫ��ͬ���»�4.21%��ʵ�־�����2559.85��Ԫ��ͬ���»�23.51%��

�����°�ҩҵʵ��Ӫҵ����3.94��Ԫ��ͬ���»�8.29%��ʵ�־�����3418.75��Ԫ��ͬ���½�27.95%������ҽҩʵ������3.07��Ԫ��ͬ���½�8.27%��ʵ�־�����1866.69��Ԫ��ͬ������6.56%��

��������ҵ���»��⣬�������ﻹ�����벩�Ź㶫��ԭ����ϼ�����ص����⣬��Ҳ��Ͷ���߹�ע���ص㡣

�������˽⣬2017�꣬���ؼѼ����չ��벩������ͬ��ѪҺ��Ʒ������ҵ�IJ��Ź㶫99%��Ȩ������ʾδ�����Բ���������ΪѪҺ��ƷΨһƽ̨��������ȴ��Ϊ����ԭ��ٳ�δ�����ϣ��γ��˾�����ϵ��

�������ͬʱ�����������Ⱥ���2017��5�º�2019��������“�������Ѫ����Դ������ѪҺ��Ʒ��Ӧ��ȱ���”Ϊ���ɣ����Ź㶫֧���˳�8��Ԫ��Ԥ���

����Ȼ����ֵ��ע����ǣ�����2017��4�£����Ź㶫������Ѫ���ײ�Ʒ�������Ӹ��ڡ��й�ҩ�䡷�ı������㶫ʡʳƷҩƷ�ල�������ջء�ҩƷGMP֤�顷��CN20130057����������ͣ������ˣ���ĿǰΪֹ���������ﶼδ���յ�����ʹ����Ѫ����

����Ϊ������֪���Ź㶫������ͣ��������£���Ҫ����8��Ԫ�ɹ����Լ�ܲ��ŵ���ѯ����������ظ��ƣ����Ź㶫��Ȼ��ͣ����������������Ѫ��վ�������ɼ�ԭ��Ѫ������˾Ԥ�������Ź㶫�Ŀ�������ڲ��Ź㶫��ԭ��Ѫ���IJɼ�����������Ӫ��֧���Ա��ϲ��Ź㶫ԭ��Ѫ���Ĺ�Ӧ������

����������ҵ�ڷ�����ʿ��Ϊ������û���������ʾ�ǩ��ͬ��û�й����ʹ�����Ϊ��������������Ϊ���ڸ�“��������”����ʵ��

������Ͷ��ʱ�����о�Աע�������Ԥ���˳�8��Ԫ�IJɹ��ֱ�ӵ���2019�꣬����������ֽ�������»���

���������µ�Ȩ��䶯�������У���������������������һ���棬���ݹ�˾�벩�Ź㶫��2019��4��15��ǩ���ġ�ԭ��Ѫ����Ӧ���Э�顷��Լ���������Ź㶫δ����Э����Ч֮����24�������ԭ��Ѫ����Ӧ�ģ�Э��������ֹ������ʱ������֧������ؿ��ͬ�����л��ڴ����Ϣ����һ���棬��˾�Խ������ƽ�“��������”“�ı乩����ϵ”����Ĺ�������ʵ��ԭ��Ѫ����Ӧ��

����ͬʱ�����������ʾ����˾�����Ź㶫��ȡ“�ʲ�ʹ�ù���”“ԭ��Ѫ����ͬ����”“�����ʽ�ͬ����”�ȴ�ʩ�������ʽ�ȫ�������ں�δ�ܹ黹��ؿ����˾��ͨ���Ѻ�Э�̡����������ϵ�һ�з����ֶ�ά����˾�ĺϷ�Ȩ�档

������֪����������£�����ҽҩ�Ľ����ܷ��ò��������ҵ�����»ָ�����������Դ��Ͷ��ʱ����

��2ҳ ��һҳ [1] [2]

��������: ��������