|

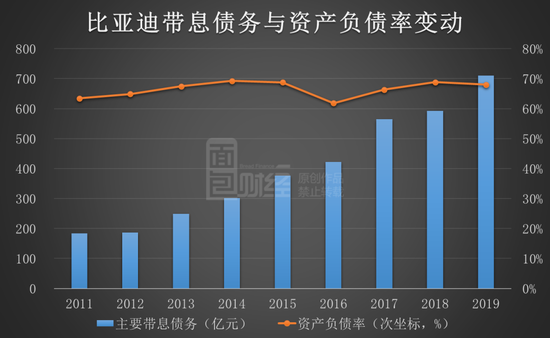

ЁЁЁЁЗЧСїЖЏИКеЎЗНУцЃЌЙЋЫОГЄЦкНшПюКЭгІИЖеЎШЏЭЌБШЗжБ№діГЄ74.48%КЭ40.86%ЁЃНижС2019ФъФЉЃЌЙЋЫОжївЊДјЯЂеЎЮёКЯМЦдМ709.96вкЃЌзЪВњИКеЎТЪдМ68%ЁЃЩЯЪавдРДЃЌГ§СЫ2016ФъвђЖЈЯђдіЗЂжТзЪВњИКеЎТЪгаЫљНЕЕЭЭтЃЌЙЋЫОИКеЎТЪећЬхЮЌГжИпЮЛдЫааЁЃ

ЁЁЁЁДјЯЂеЎЮёЕФдіГЄИјЙЋЫООЛРћШѓДјРДНЯДѓИКЕЃЁЃ2019ФъБШбЧЕЯЗЂЩњВЦЮёЗбгУ30.14вкдЊЃЌЦфжаРћЯЂЗбгУ34.87вкдЊЃЌЭЌБШдіГЄ11.82%ЃЌРћЯЂЗбгУдМЪЧЙЋЫОЕБЦкРћШѓзмЖюЕФ1.43БЖЃЌМЗбЙОЛРћШѓЁЃ

ЁЁЁЁШЛЖјЃЌЙЋЫОВЂЮДЭЃЯТНшеЎЕФНХВНЁЃ

ЁЁЁЁ2020Фъ4дТЃЌБШбЧЕЯЗЂаавпЧщЗРПиЙЋЫОеЎШЏЃЈЕквЛЦкЃЉЃЌЦБУцРћТЪ3.56%ЃЌФМзЪ20вкдЊЃЌЦфжаВЛГЌЙ§18вкдЊгУгкГЅЛЙЙЋЫОДЫЧАЗЂааЕФГЌЖЬЦкШкзЪШЏЃЌЦфгргУгкВЙГфСїЖЏзЪН№ЃЈАќКЌгУгквпЧщЗРПиЃЉЁЃЙЋЫОБэЪОБОЦкеЎШЏОпгавЛЖЈЕФГЩБОгХЪЦЃЌФММЏзЪН№ЕФдЫгУНЋЬсИпЙЋЫОЕФСїЖЏБШТЪКЭЖЬЦкГЅеЎФмСІЁЃ

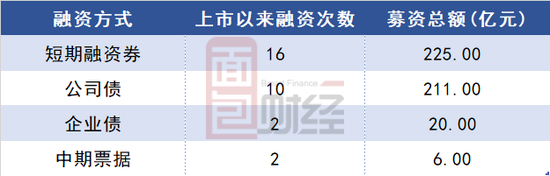

ЁЁЁЁИљОнВЛЭъШЋЭГМЦЃЌзд2011ФъAЙЩЩЯЪажСНёЃЌБШбЧЕЯЭЈЙ§ЗЂааеЎШЏРлМЦШкзЪдМ462вкдЊЁЃ

ЁЁЁЁЯжН№СїВ№НтЃКФцЪЦРЉеХ

ЁЁЁЁФЧУДЃЌЙЋЫОЕФЧЎЖМЛЈФФСЫЃП

ЁЁЁЁИљОнВЦБЈЃЌБШбЧЕЯЕФвЕЮёЯрЖдЖрдЊЛЏЃЌВЂЧвдкИїЯювЕЮёЩЯЖМБЃГжСЫвЛЖЈЕФВњФмЭЖШыЁЃ

ЁЁЁЁФПЧАЃЌЙЋЫОгаЖрИіЩадкНЈЩшжаЕФЙЄвЕдАЁЃБЈИцЦкФкЃЌЙЋЫОжївЊдкНЈЙЄГЬдіМгН№ЖюдМ54.52вкдЊЃЌжївЊЮЊЦћГЕвЕЮёЭЖШыдіМгЁЃЖЏСІЕчГиЗНУцЃЌЙЋЫОБэЪОвб“ЭЈЙ§ЖЏСІЕчГиВњФмЕФПьЫйРЉеХНЈСЂЦ№СьЯШЕФЙцФЃгХЪЦ”ЁЃЪжЛњВПМўМАзщзАвЕЮёЗНУцЃЌЙЋЫОГЄЩГЛљЕигкФъФкНЈГЩЭЖВњЃЌжаЩНЁЂЮїАВЕШаТЛљЕидкНЈЩшжаЃЌЖЋФЯбЧЕиЧјЕФЩњВњЛљЕиПЊЪМЭЖНЈЁЃ

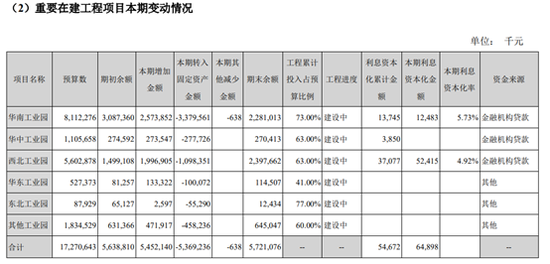

ЁЁЁЁВщдФЯжН№СїСПБэЃЌ2019ФъБШбЧЕЯЙКНЈЙЬЖЈзЪВњЁЂЮоаЮзЪВњКЭЦфЫћГЄЦкзЪВњжЇИЖЕФЯжН№КЯМЦдМ206.27вкдЊЃЌГ§ШЅбаЗЂЭЖШызЪБОЛЏЕФВПЗжЃЌЙЋЫОгУгкЙцФЃРЉеХЕФзЪН№ЭЖШыГЌЙ§170вкдЊЁЃ

ЁЁЁЁдкВњвЕЩЯааНзЖЮЃЌЦѓвЕЕФВњФмРЉеХПЩвдДјРДЙцФЃаЇвцЃЌгажњгкЦѓвЕНЕЕЭЩњВњГЩБОЁЃШЛЖјЕБВњвЕЯТааЃЌВњФмРЉеХДјРДЕФЙЬЖЈГЩБОдђЛсЖдЙЋЫОРћШѓдьГЩМЗбЙЁЃФПЧАЃЌШЋЧђОМУЯТаабЙСІМгДѓЃЌЦћГЕМАЪжЛњЪаГЁОљНјШыИКдіГЄЁЃЮДРДМИФъЃЌБШбЧЕЯаТНЈВњФмЕФНЈГЩЭЖВњФмЗёРЖЏЙЋЫОРћШѓдіГЄЃЌгаД§бщжЄЁЃ

ЁЁЁЁСэЭтжЕЕУвЛЬсЕФЪЧЃЌ2020Фъ4дТЃЌБШбЧЕЯЙЋИцШЋзЪзгЙЋЫОБШбЧЕЯЮЂЕчзггкНќЦкЭъГЩСЫФкВПжизщЃЌВЂИќУћЮЊБШбЧЕЯАыЕМЬхЁЃИљОнЙЋИцЃЌБШбЧЕЯАыЕМЬхНЋвдГЕЙцМЖАыЕМЬхЮЊКЫаФЃЌЭЌВНЭЦЖЏЙЄвЕЁЂЯћЗбЕШСьгђЕФАыЕМЬхЗЂеЙЁЃЮДРДЃЌБШбЧЕЯАыЕМЬхФтв§ШыеНТдЭЖзЪепЃЌВЂбАЧѓгкЪЪЕБЪБЛњЖРСЂЩЯЪаЃЌЕЋШдЛсЪЧБШбЧЕЯЕФПиЙЩзгЙЋЫОЁЃ

ЁЁЁЁРДдДЃКУцАќВЦО ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: БШбЧЕЯ |