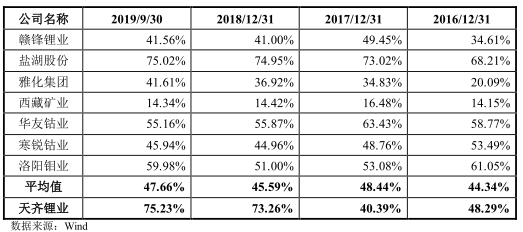

ΓΓΓΓΫΊ÷Ν2019Ρξ»ΐΦΨΕ»Ρ©Θ§ΙΪΥΨΒΡΗΚ’°ΉήΕνΈΣ367.28“Ύ‘ΣΓΘΤδ÷–Θ§”–œΔΗΚ’°ΗΏ¥ο336.93“Ύ‘ΣΘ§Αϋά®ΕΧΤΎΫηΩν24.38“Ύ‘ΣΘ§“ΜΡξΡΎΒΫΤΎΒΡΖ«ΝςΕ·ΗΚ’°6.52“Ύ‘ΣΘ§≥ΛΤΎΫηΩν282.08“Ύ‘ΣΘ§”ΠΗΕ’°»·23.95“Ύ‘ΣΘ§Ή ≤ζΗΚ’°¬ ¥ο75%Θ§ΨΜΗΚ’°¬ ΗΏ¥ο264%ΓΘΕχ2017ΡξΒΉΘ§ΙΪΥΨΒΡΉ ≤ζΗΚ’°¬ ‘ρΈΣ40.39%ΓΘ

Ά§––“ΒΩ…±»…œ –ΙΪΥΨΉ ≤ζΗΚ’°¬ Θ®Κœ≤ΔΘ©

ΓΓΓΓΗΏΕνΒΡ’°Έώ÷¬ ΙΙΪΥΨ≤ΤΈώΖ―”Ο¥σΖυ‘ωΦ”ΓΘ2019Ρξ»ΐΦΨ±®œ‘ ΨΘ§ΙΪΥΨ≤ΤΈώΖ―”ΟΗΏ¥ο16.5“Ύ‘ΣΘ§Ά§±»¥σ‘ω562.75%Θ§Τδ÷–Θ§ΙΪΥΨάϊœΔΖ―”ΟΈΣ15.6“Ύ‘ΣΓΘΙΪΥΨ“≤±μ ΨΘ§÷ς“ΣœΒ≤ΔΙΚ¥ϊΩν‘ωΦ”ΒΦ÷¬άϊœΔ÷ß≥ωœύ”Π‘ωΦ”ΓΘ

ΓΓΓΓ2019ΡξΒΎ»ΐΦΨΕ»ΒΡ≤ΤΈώΖ―”ΟΈΣ6.39“Ύ‘ΣΘ§άϊœΔΖ―”ΟΈΣ5.54“Ύ‘ΣΘ§Β±ΦΨ≤ΤΈώΖ―”Ο’ΦΒ±ΦΨ”Σ“Β ’»κΒΡ52.95%ΓΘ

ΓΓΓΓΆ§ ±Θ§ΧλΤκο°“ΒΒΡΜ豓Ή Ϋπ‘ρ‘ΎΈ°ΥθΓΘΫΊ÷Ν2019Ρξ»ΐΦΨΕ»Ρ©Θ§ΙΪΥΨΜ豓Ή ΫπΈΣ17.38“Ύ‘ΣΘ§2017ΡξΡ©ΓΔ2018ΡξΡ©Μ豓Ή ΫπΖ÷±πΈΣ55.24“Ύ‘ΣΓΔ19.43“Ύ‘ΣΓΘ

ΓΓΓΓ÷–ΙζΨ≠ΦΟΆχΦ«’ΏΉΔ“βΒΫΘ§…νΫΜΥυ‘ΎΓΕΙΊ”ΎΕ‘ΧλΤκο°“ΒΙ…Ζί”–œόΙΪΥΨΒΡ÷ΊΉιΈ ―·Κ·ΓΖ÷–‘χΨΆ ’ΙΚ «ΖώΜαΒΦ÷¬ΙΪΥΨΟφΝΌ―œ÷ΊΝςΕ·–‘Ζγœ’Ϋχ––Έ ―·ΓΘΙΪΥΨΜΊΗ¥ ±±μ ΨΘ§ΫΜ“ΉΆξ≥…ΚσΘ§≤ΜΜαΒΦ÷¬ΙΪΥΨΟφΝΌ―œ÷ΊΝςΕ·–‘Ζγœ’Θ§≥Ξ’°ΡήΝΠ‘ΎΩ…ΩΊΖΕΈßΡΎΘ§2017ΡξΨΜάϊ»σΚΆΨ≠”ΣΜνΕ·≤ζ…ζΒΡœ÷ΫπΝςΝΩΨΜΕνΉψ“‘Η≤Η«≤ΔΙΚ»ΎΉ άϊœΔΓΘ¥ΥΆβΘ§±ξΒΡΙΪΥΨΒΡ”·άϊΡήΝΠΫœ«ΩΘ§ΫΜ“ΉΆξ≥…ΚσΘ§ΙΪΥΨΩ…ΆϊΜώΒΟ≥÷–χΒΡœ÷ΫπΖ÷ΚλΓΘ

ΓΓΓΓ5ΡξΝΫ¥Έ≈δΙ… ±Μ÷Η«ΩΤ»Ι…ΕΪΦ”≤÷

ΓΓΓΓΫΊ÷Ν2019Ρξ9‘¬30»’Θ§ΧλΤκο°“ΒΙ…±ΨΉήΕνΈΣ11.42“ΎΙ…Θ§≥…ΕΦΧλΤκ Β“ΒΘ®Φ·Ά≈Θ©”–œόΙΪΥΨ≥÷”–4.10“ΎΙ…Θ§≥÷Ι…±»άΐΈΣ35.86%ΘΜ’≈Ψ≤≥÷”–5898.45ΆρΙ…Θ§≥÷Ι…±»άΐΈΣ5.17%ΓΘ÷–―κΜψΫπΉ ≤ζΙήάμ”–œό‘π»ΈΙΪΥΨ≥÷”–2426.53ΆρΙ…Θ§≥÷Ι…±»άΐΈΣ2.12%ΓΘ

ΓΓΓΓ÷–ΙζΨ≠ΦΟΆχΦ«’ΏΉΔ“βΒΫΘ§”–»ΐΦ“ΜυΫπΙΪΥΨ‘Ύ2019ΡξΒΎ»ΐΦΨΕ»Ρφ ΤΦ”≤÷Θ§Ϋχ»κΧλΤκο°“Β«Α °¥σΙ…ΕΪΓΘ÷–ΙζΙΛ…Χ“χ––Ι…Ζί”–œόΙΪΥΨΘ≠ΜψΧμΗΜΦέ÷ΒΨΪ―ΓΜλΚœ–Ά÷Λ»·ΆΕΉ ΜυΫπΓΔΑ≤ΡΆΒ¬ΚœΜο»Υ”–œόΙΪΥΨΘ≠ΩΆΜßΉ ΫπΓΔ÷–ΙζΙΛ…Χ“χ––Ι…Ζί”–œόΙΪΥΨΘ≠÷–≈Ζ ±¥ζœ»ΖφΙ…Τ±–ΆΖΔΤπ Ϋ÷Λ»·ΆΕΉ ΜυΫπΕ‘ΧλΤκο°“ΒΖ÷±π≥÷Ι…0.72%ΓΔ0.54%ΓΔ0.47%ΓΘ

ΓΓΓΓ¥ΥΆβΘ§ΜΣœΡΜυΫπΙήάμΒΡ»ΪΙζ…γ±ΘΜυΫπΥΡΝψ»ΐΉιΚœΓΔΫΜΆ®“χ––Ι…Ζί”–œόΙΪΥΨΘ≠ΙζΧ©Ϋπ”Ξ‘ω≥ΛΝιΜν≈δ÷ΟΜλΚœ–Ά÷Λ»·ΆΕΉ ΜυΫπ“≤‘Ύ«Α °¥σΙ…ΕΪ÷°Ν–ΓΘ

ΓΓΓΓ÷–ΙζΆχ‘Ύ±®Βά÷–≥ΤΘ§ΗυΨί≈δΙ…ΒΡ≤ΌΉςΝς≥ΧΘ§»γ≤Μ≤Έ”κ≈δΙ…Θ§Ρ«Ο¥ ÷÷–Υυ≥÷Ι…Τ±ΒΡΦέΗώ‘Ύ≥ΐ»®ΚσΦΗΚθœύΒ±”Ύ≥‘ΝΥ÷Ν…Ό“ΜΗωΒχΆΘΘ§ΈΣΝΥ±Θ÷ΛΗ¥»®ΚσΙ…Φέ≥÷ΤΫΘ§ΫΪ±Ί–κΫΜ«°»œΙΚ≈δΙ…ΓΘΜΜΨδΜΑΥΒΘ§ΧλΤκο°“ΒΒΡ≈δΙ…––ΈΣΘ§œύΒ±”Ύ «Ε‘Ι…ΕΪΒΡ“Μ¥Έ«ΩΤ»–‘ΡΦΉ ΓΘ

ΓΓΓΓ±®ΒάΜΙ≥ΤΘ§≈δΙ…Ϋα χΚσΘ§Ι…Τ±‘ΎΗ¥≈ΧΒΡ ±Κρ“ΣΉ‘Ε·≥ΐ»®Θ§ΦΌ…η“‘12‘¬17»’ΒΡ ’≈ΧΦέΦΤΥψΘ§≥ΐ»®ΚσΒΡΙ…ΦέΈΣ(29.06*10+8.75*3)÷Θ®10+3)=24.37‘ΣΘ§’βΗωΦέΗώœύΫœ”Ύ29.06‘ΣΒΡ ’≈ΧΦέ“Μ¥Έ–‘Βχ»ΞΝΥ16%ΓΘ“≤ΨΆ «ΥΒΘ§»γΙϊ≤Μ≤Έ”κ≈δΙ…»œΙΚΘ§Β»ΒΫΙ…Τ±Η¥≈Τ ±Θ§Ι…ΦέΉ‘Ε·Βχ»ΞΝΥ16%ΘΜ»γΙϊœκΙ…Φέ≤Μ ήΥπ ßΘ§ΨΆ–η“Σ’φΫπΑΉ“χΒΡ≤Έ”κ»œΙΚΓΘ¥”±Ψ÷ …œΥΒΘ§≈δΙ…”–÷÷«ΩΤ»Ι…ΕΪΦ”≤÷ΒΡ“βΈΕΓΘ

ΓΓΓΓΧλΤκο°“Β‘Ύ≈δΙ…ΥΒΟς ι÷–“ύΧα ΨΘ§‘Ύ±Ψ¥Έ≈δΙ…÷–Θ§»τΙΪΥΨΡ≥œ÷”–Ι…ΕΪ»Ϊ≤ΩΜρ≤ΩΖ÷Ζ≈ΤζΤδΥυΜώ≈δΙ…»œΙΚ»®Θ§ΗΟΒ»Ι…ΕΪ”ΎΙΪΥΨœμ”–ΒΡ»®“φΩ…ΡήΫΪΜαœύ”ΠΧ·±ΓΓΘ

ΓΓΓΓΫγΟφ–¬Έ≈“≤‘Ύ±®Βά÷–÷ “…ΧλΤκο°“Β“ΑσΦή”ΆΕΉ ’ΏΘ§≤Δ÷Η≥ωΘ§ΧλΤκο°“Β «Ϋϋ5Ρξά¥AΙ…Έ®“Μ“ΜΦ“Ϋχ––ΝΫ¥Έ≈δΙ…ΒΡ…œ –ΙΪΥΨΓΘ

ΓΓΓΓΨί±®ΒάΘ§ΧλΤκο°“Β‘χ‘Ύ2017Ρξ12‘¬13»’ΖΔ≤Φ≈δΙ…ΙΪΗφΘ§ΡβΡΦΦ·Ή Ϋπ≤Μ≥§Ιΐ»ΥΟώ±“16.5“Ύ‘ΣΘ®Κ§ΖΔ––Ζ―”ΟΘ©Θ§Ωέ≥ΐΖΔ––Ζ―”ΟΚσΡβ»Ϊ≤Ω”Ο”Ύ‘ΎΑΡ¥σάϊ―«ΈςΑΡ¥σάϊ―«÷ίΩϋΡ…Ρ… –Ϋ®…η“Ρξ≤ζ2.4ΆρΕ÷Βγ≥ΊΦΕΒΞΥ°«β―θΜ·ο°œνΡΩ”ΓΘΗΟœνΡΩ‘ΛΦΤΉήΆΕΉ ΈΣ3.98“ΎΑΡ‘ΣΘ®ΗυΨίΫΜΗν»’Μψ¬ ’έΥψ»ΥΟώ±“‘Φ20.16“Ύ‘ΣΘ©ΓΘ Θ®ά¥‘¥ΘΚ÷–ΙζΨ≠ΦΟΆχ Φ«’Ώ ΈΚΨ©φΟΘ©

Ι≤2“≥ …œ“Μ“≥ [1] [2]

Υ―ΥςΗϋΕύ: ΧλΤκο°“Β