����ﮣ�Li����һ������ɫ�Ľ���Ԫ�أ����������ܶ���С�Ľ������������õĵ����Ժ͵����ԡ�﮵���;�㷺���漰��ء��մɡ���������������Һ���˹�ҵ�Լ���������

�������������ɳ�����г��Ŀ��ٷ�չ�������������ҵ��ҵ�Ǵ����˸��ٷ�չ�Ĵ��졣

�������ǽ�����Ҫ̸���������ҵ��002466.SZ������˾��Ӫ﮾����﮻�����Ʒ���ǹ��ڵ��ҵ��硣����ҵ�Ĵ���������ҵҲ�Ƿ����������ֵһ�ȳ���800��Ԫ��

���������������ҵ�ܶ���ǰҲֻ��һ��С��

����2004�꣬�����ҵĿǰ��ʵ�ʿ����˽���ƽͨ������Ƶ����뼯���չ�����ҵ��2007�꣬����ҵ����Ϊ“�Ĵ������ҵ�ɷ�����˾”��2008��10�£������ҵȡ�����Ž�����﮻�ʯ��̽��Ȩ��2010��8�£������ҵ��������С�

�����������꣬�����ҵ�����ʲ�������11��Ԫ��������Ҳֻ��3��888.41��Ԫ��

���������ҵ���ҵ����λ����“������”�ĺ��Ⲣ����ʼ��

����һ���뺷�ĺ��Ⲣ��

������һ���չ�ȫ������﮻�ʯ��������̩��ɭ

������2010������ʱ�������ҵ��ֻ��һ�ҿ�ʯ���������ҵ����﮿�ʯ�ӹ����ڲ�ҵ�����жˣ��������Ҫԭ����﮻�ʯ����ȫ�����Ĵ����ǵ�̩��ɭ��

����̩��ɭ��ȫ������﮻�ʯ�������̣�2010���ڼ��ô����֤ȯ���������С�̩��ɭӵ�и��ֲ�ʲ����﮿���Դ�Ĵ�����ģ��Ʒλ������ȫ���һ��

����2012��8��23�գ������ҵ��ֱ�Ӿ��������������������ܽ��ϼ�7.24�ڼ�Ԫ���ۺ������Լ45��Ԫ�����ֽ��չ�̩��ɭ100%����ͨ�ɹ�Ȩ��

����Ϊ��ȡ��̩��ɭ�������ҵ��������ֹ�������չ�̩��ɭ�ļƻ������ԣ������ҵ�عɹɶ����뼯�ž������������뼯���ڼ��ô����֤ȯ�г�ʵʩ�������չ������뼯��ֱ�ӻ��ӳ���̩��ɭ��˾��Ȩ�ﵽ19.99%ʱ������̩��ɭ���»�Ǣ̸��Э�鰲��ʵʩЭ�顷�չ�̩��ɭ��˾ʣ��80.01%�Ĺ�Ȩ��Ȼ�����������ҵ�Էǹ������й�Ʊļ���ʽ��չ����뼯��ֱ�ӻ��ӳ��е�̩��ɭ��˾ȫ����Ȩ��

����2012��ף������ҵ����������̩��ɭ���չ�����Ԥ������ļ���ʽ��ܶ����40��Ԫ�չ�̩��ɭ�����չ����뼯��ֱ�ӳ��е������ҵ100%��Ȩ�������ڴ�ǰ��2011�꣬�����ҵ�ľ��ʲ�ֻ��9.84��Ԫ��Ӫ��Ҳֻ��4.03��Ԫ�����գ��ⳡ“������”�ĺ��Ⲣ����2014��˳����ɡ�

����2014�꣬��������Դ������﮵��ҵ���չ������Դ������ҵ�����������������ҵ�ķ�չ�������ҵץסʱ���ĺ��Ⲣ�����춨������﮿��ҵ���ĵ�λ����˾�����˿��ٷ�չ�ڣ����������ʱ��2.94��Ԫ������2018���62.44��Ԫ����ֵ��߳���800��Ԫ��

��������Դ����˾���桢choice��

������������ɽ����κ�﮵���չ——�ι�SQM

���������ҵ����һ����ֱʵĺ����չ����Ǵӿ�ɽ����κ�﮵���չ——�ι�SQM������������ҵ��˾����

����2018��5�£������ҵǩ���������Գ��ʽ�Լ40.66����Ԫ����Nutrien���źϼƳ��е�SQM��62��556��568��A��ɣ�ԼռSQM�ܹɱ���23.77%����Э�飬������ɺ��ϴ�ǰ���е�2.10%��Ŀǰ�������ҵ�ϼƳ���SQM Լ25.86%�Ĺ�Ȩ������Ϊ��ڶ���ɶ���

����SQM �ܲ�λ������ʥ���Ǹ磬��ȫ�����ȵ�����ֲ����Ϻͼطʡ�ﮡ����ҵ��ѧƷ���ۺ������������̣���ȫ�����ĵ⡢����ص������̼����ȵ�̼��ﮡ�������������̡�����Roskill���棬��2017��������㣬SQM����������﮻�����Ʒ�����̡�

����SQMλ������Salar de Atacama���������꣩���κ��ʲ���ȫ��Χ�ں��Ũ����ߡ����������������������κ���

���������ҵ������κ�﮵IJ��֣����ڵ�����Դ������ҵ�������Ѿ������˺ܴ�仯��2018�꣬����Դ����������£����������ε�﮵���ҵ�����Dz�Ʒ���ۼ۸��µ�����ҵ�������Ӽ��ҡ�

������ˮ���ۣ��������ˡ�Ӧ��˵�������ҵ����γ����չ������䲢����������Դ�������������������Զ�����ص���������ƽ�ȣ�ӵ�и�����ͷ��﮿���ҵ���ܵ���ʤ���������ҵ��ξ��ʲι�SQM��Ҳ��Ϊ�˹��̹�˾����ҵ��λ����һ��������˾�ۺϾ�������

����������Ϊ�˹���SQM23.77%�Ĺ�Ȩ�������ҵ�����羳��������35����Ԫ������ܸ˷dz����ʲ���ծ�ʴ��������

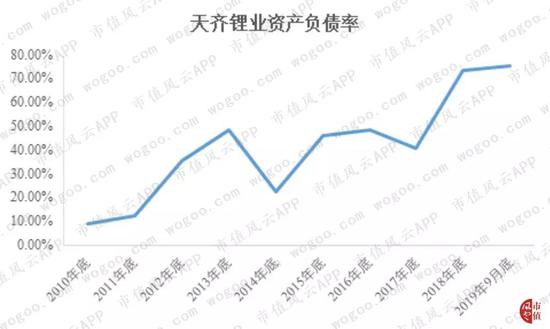

�����������˵IJ������

�������ڸ߸ܸ��չ�����ֹ��2019��9�µף������ҵ���ʲ���ծ�ʴ��������75.23%��

��������Դ����˾���桢choice��

�����������ҵ�Ķ���������ѹ����������ü�ޡ���ֹ��2019��9�µף������ҵ���������ʼ��ٶ������ѷֱ��½���0.69��0.53��

��������Դ����˾���桢choice��

�����������ҵ�ĸ�ծ�ṹ������Ҳ��ֱ�ۿ�������ǰ�Ķ��ڳ�ծѹ���dz�����2019��6�µף������ҵ��322.38��Ԫ����Ϣ��ծ������31.84��Ԫ�Ķ�����Ϣ��ծ��290.54��Ԫ�ij�����Ϣ��ծ����Ϣ��ծռ����ծ�ܶ��92.51%����2019��6�µ��ֽ��������е���ĩ�ֽ��ֽ�ȼ������ֻ��9.44��Ԫ��

�����ֽ��ʲ������Ƕ�����Ϣ��ծ�������۹�˾���кܴ���ʱ���֧��

��������������������ҵ2019��ǰ�����ȵIJ�����ø��Ǿ��ˡ�2019��1-9�·ݣ������ҵ�IJ������Ϊ16.50��Ԫ������˰ǰ�������������2019���ϰ��꣬�����ҵ����SQM��Ȩ������35����Ԫ����������Ӧ�����Ľ����Ϣ���ã���̯�����ʹﵽ8.61��Ԫ��

��������Դ����˾���桢choice��

�������⣬�����ҵ�ı��ⵣ����ռ��Ҳ�dz��ߡ�����2019��6�µף������ҵ�������ϼ�Ϊ336.38��Ԫ���������ռ���ʲ��ı���Ϊ332.06%���������ļ���̧����Ҫ������2018��ȣ���Ҫ���������ҵΪ����������ṩ���ش���

��������������ĿͶ��ǰϦԤ��ͻ��17��Ԫ

����“���2.4��ֵ�ؼ���ˮ���������Ŀһ��”���������ҵ2016��10���ڰĴ����ǿ�ʼ�����������Ŀ��

����2016�꣬�����ҵͨ���ġ����ڽ������2.4��ֵ�ؼ���ˮ���������Ŀ���鰸����ͬ��ʹ���Գ��ʽ�39��842.27���Ԫͨ��ȫ���ӹ�˾����Ĵ����������Ĵ������ݿ������н���“���2.4��ֵ�ؼ���ˮ���������Ŀ”������Ŀ��������25���£�Ԥ��2018�������Ŀ��������ʼ��������

����2019��10��25�����䣬�����ҵ�������桶�����ҵ�ɷ�����˾��������“���2.4��ֵ�ؼ���ˮ���������Ŀ”Ͷ�ʵĹ��桷�������ţ�2019-111���������Ӹ���ĿԤ����76��969.97���Ԫ���ۺ������Լ37.12��Ԫ����ϳ�ʼԤ�㣬�������Ԥ�����Լ17��Ԫ��

�������ݸù��棬Ŀǰ����Ŀ���ڴӵ��Խι��ɵ���Ӫ�Σ�Ԥ�ƽ���2019�����ǰ�������������Ͳ�������״̬��

��������Ͷ��ǰϦ�������ҵΪʲôҪ�������Ԥ���أ�

��2ҳ [1] [2] ��һҳ

��������: �����ҵ