��������1��22��Ѷ�������ҵ(002466.SZ)���ļ��������ɺ�õ��ʽ���������ɼ�ӭ����һ���������顣ͨ����ɣ������ҵ��ļ���ʽ�Լ29.32��Ԫ����ʵ���ϣ������ҵ�Դ���ծ���ѹ֮�£����������ļ�ʽ����Գ������չ�����������ҵ��˾�����¼��“SQM”����Ȩ��������ȫ�����

����2018��5�£������ҵ������һ��“������”�չ�����65��Ԫ/�ɡ��ܽ��ۿ�40.66����Ԫ��ǩ���ջ�������Ϊ�����258.9��Ԫ���ĶԼۣ��չ���SQM��˾23.77%��Ȩ���ñʽ��ף������ҵ�Գ��ʽ�7.26����Ԫ�������Ž��35����Ԫ���ܸ��ʸߴ�5����

��������1��21�����̣������ҵ��31.75Ԫ������2.55%��

����2019��12��25�����䣬�����ҵ�������ɼƻ�ʵʩ��ɡ�26�չ�˾��Ʊ���ƣ����գ������ҵ������ͣ���ɼ�����26.90Ԫ/�ɡ�

���������ҵ��߸ܸ��չ�SQM��Ȩ�����ծ��Ͳ�����ø�����2019��������ĩ����˾�ĸ�ծ�ܶ�Ϊ367.28��Ԫ�����У���Ϣ��ծ�ߴ�336.93��Ԫ���������ڽ��24.38��Ԫ��һ���ڵ��ڵķ�������ծ6.52��Ԫ�����ڽ��282.08��Ԫ��Ӧ��ծȯ23.95��Ԫ���ʲ���ծ�ʴ�75%������ծ�ʸߴ�264%����2017��ף���˾���ʲ���ծ����Ϊ40.39%����˾�������Ҳ��������16.5��Ԫ������562.75%��

���������ҵ����������ѯ���Ļظ��б�ʾ��������ɺ��ᵼ�¹�˾�������������Է��գ���ծ�����ڿɿط�Χ�ڣ�2017�꾻����;�Ӫ��������ֽ������������Ը��Dz���������Ϣ��

���������ҵҵ�����չ���Ҳ����������2019��ǰ�����ȹ�˾Ӫ�ա�����˫������˾Ԥ��2019��ȫ�꾻����Ϊ8000.00��Ԫ-1.20��Ԫ��ͬ���½�96.36%-94.55%��

������Ϥ�����������ҵ�����SQM�չ�֮ǰ��ȫ����μ۸�ʼ�����»���2018��3�£�̼��﮼۸�ά����16.2��Ԫ/�ֵĸߵ㣬����2018��10�£��Ѿ�����7.85��Ԫ/�֡�������2019��7�£�̼��﮼۸��ٴγ����µ���2019����ף�̼��﮼۸������5��Ԫ/�������ǻ���

������ǰ�������ҵ����һ�δ��ֱ��չ���2012��12��25�գ������ҵ����������ļ�ʲ�����40��Ԫ�������չ��Ĵ�����̩��ɭ��˾�������ҵ��ʱ�����ʲ�ֻ��15.69��Ԫ����˴˴β���Ҳ����Ϊ��“������”��

���������ҵ�˷���ɱ������飬��ָǿ�ȹɶ��Ӳ֡�“���”Ͷ���ߡ��б����ƣ������ҵ�ǽ�5����A��Ψһһ�ҽ���������ɵ����й�˾��2017��12��13�գ������ҵ������ɹ��棬��ļ���ʽ��������16.5��Ԫ�������з��ã����۳����з��ú���ȫ�������ڰĴ��������Ĵ������ݿ������н���“���2.4��ֵ�ؼ���ˮ���������Ŀ”��

�����й����������ʹ˴�����������������ҵ���вɷã���˾δ�ظ���

����“������”�չ��к��� ���ļ�ʽ�30�ڻ�ծԶ����

������2019��4�������ҵ��¶���Ԥ������������ʽ�������ʱ8���£������ҵ��IJ���ѹ�������ܵõ���ʱ���⡣

����2019��12��25�����䣬�����ҵ��¶��ɷ��н���߸��ƹ���ƣ�����Ϲ��ɿ������12��24�ս������˴������ɵ���Ч�Ϲ������ﵽ3.35�ڹɣ���Ч�Ϲ��ʽ��ܶ�Լ29.32��Ԫ��ռ�����۹ɷ���������Լ97.82%����ɷ��гɹ���

���������ҵ�˴�����Թ�Ȩ�Ǽ���12��17������֤ȯ���������к�˾�ܹɱ�11.42�ڹ�Ϊ��������ÿ10������3�ɵı�����ȫ��ɶ����ۣ������۹ɷ�����Լ3.43�ڹɣ����м۸�Ϊ8.75Ԫ/�ɡ�

�������滹��ʾ��12��26�ս�Ϊ�����ҵ������ɷ��гɹ��ij�Ȩ���գ���Ȩ�۸�����ʵ����ɱ������㣬ʵ����ɱ����൱��ÿ10������2.93�ɡ�

����������ɽ�������й�˾�عɹɶ��ɶ�����ʵҵ�����ţ�����˾����һ���ж����ž�����˹�������˴�ǰȫ���Ϲ��ij�ŵ���ڱ�������кϼ�ȫ���Ϲ�1.41�ڹɣ�ռ�����۹ɷ�������41.03%��

�������ݷ����������ҵ�������ʿ۳����з��ú�ľ����ȫ�����ڳ�����������SQM��˾23.77%��Ȩ�IJ��ֲ������

����Ħ��ʿ��������֤ȯ�������ι�˾�������ҵ�˴���ɵı���������Ħ��ʿ��������֤ȯ�������ι�˾����̩����֤ȯ�������ι�˾Ϊ��ϯ�������̡�

��������������ʾ��2018��5�£������ҵ������һ��“������”�չ�����65��Ԫ/�ɡ��ܽ��ۿ�40.66����Ԫ��ǩ���ջ�������Ϊ�����258.9��Ԫ���ĶԼۣ��չ���SQM��˾23.77%��Ȩ�������������õ���ط��ã����������42.26����Ԫ������֤ȯΪ�ô��չ��Ķ���������ʡ�

�����˴��չ��������ҵ�Գ��ʽ�7.26����Ԫ�������Ž��35����Ԫ���ܸ��ʸߴ�5��������2017����ף���˾���ʲ�Ϊ178.40��Ԫ���չ�SQM֧�����ֽ��ǵ�ʱ��˾���ʲ���1.46����

������35����Ԫ�����У���25����Ԫ���������������ɶ�����˾ǣͷ�������ṩ����10����Ԫ���������У����ʣ�����˾ǣͷ�������ṩ�����ʴ���Ļ�������Ϊ2020��11��29�ա�

�������˽⣬�����ҵ֤ȯ����ʿ�������ʾ��“�˴�ļ���õ����ʽ����Գ���ȫ���Ĵ���������ǻ���ͨ�����������ʷ�ʽ��ļ���ʽ�”

������ǰ�������ҵ����һ�δ��ֱʵ��չ���2012��12��25�գ������ҵ��������ļ�ʲ�����40��Ԫ�������չ��Ĵ�����̩��ɭ��˾��̩��ɭ����ӵ��ȫ���һ��﮻�ʯ��ռȫ�����ԴԼ31%���г��ݶҲ��ȫ�����Ĺ���﮿�ӵ������Ӧ�̡����꣬�й��г���80%﮾�����̩��ɭ��Ӧ�������ҵ��ʱ�����ʲ�ֻ��15.69��Ԫ����˴˴β�������Ϊ��“������”�����ڲ�����������ҵ�Ŀ�����������˾ҵ��ӭ��������

����ҵ������ծ��� ������ѯ�ظ�����

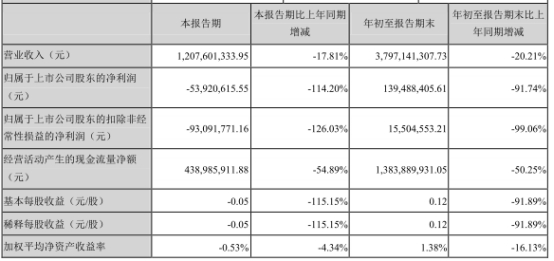

����2018��40.66����Ԫ�չ�SQM��˾�������ҵҵ�������������Ʊ���ʾ��2019��ǰ�����ȣ������ҵʵ��Ӫҵ����37.97��Ԫ��ͬ���½�20.21%��ʵ�ֹ��������й�˾�ɶ�������1.39��Ԫ��ͬ���½�91.74%����Ӫ��������ֽ���������13.84��Ԫ��ͬ���½�50.25%��

�������У�2019��������ȹ�˾ʵ��Ӫҵ������������й�˾�ɶ�������ֱ�Ϊ12.08��Ԫ��-5392.06��Ԫ��ͬ���½�17.81%��114.20%����Ӫ��������ֽ���������4.39��Ԫ��ͬ���½�54.89%��

���������ҵԤ�ƹ�˾2019��ȫ�꾻����Ϊ8000.00��Ԫ-1.20��Ԫ������ͬ��Ϊ22.00��Ԫ��ͬ���½�96.36%-94.55%��

������Ϥ�������ҵҵ������ֱ���ܵ�﮼�Ӱ�죬﮼۽����������ּ۸�����Ϥ��2018��3�£�̼��﮼۸�ά����16.2��Ԫ/�ֵĸߵ㣬����2018��10�£��Ѿ�����7.85��Ԫ/�֡�������2019��7�£�̼��﮼۸��ٴγ����µ���2019����ף�̼��﮼۸������5��Ԫ/�������ǻ���2018��3����2019��6�£�������﮼۸���13.9��Ԫ/���½���7.7��~9.0��Ԫ/�ֵ����䡣

�����չ���ɺ������ҵ��ծ�����������Ϣ�ƣ�����ծ�������ҵ��ǰ����������֮�ء�

��2ҳ [1] [2] ��һҳ

��������: �����ҵ