反常的成本结构

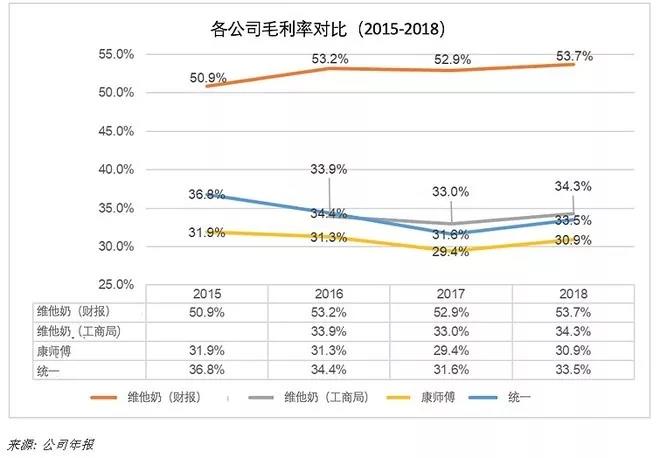

维他奶在财报中的毛利率也表现的特别好。过去三年间,公司毛利率超50%,比竞争对手高出近50%。

维他奶竟然可以在多重成本压力下,维持甚至于持续提高毛利率,这样的业绩完全有违常理。

1) 在即饮饮料中,包装是占比最高的成本。

与康师傅和统一一样,维他奶的产品也使用利乐包装。由于原材料成本上升和政府制定的回收政策,利乐包装的单位成本已经上涨约66%。而包装约占商品总成本的40%,利乐包装的价格涨幅对它这些下游公司的毛利率影响应该是极大的。我们可以在康师傅和统一的财报上看出两家公司的毛利率明显受到挤压,但维他奶的不知为何却丝毫不受影响。

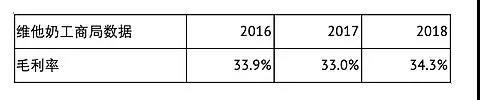

如果看维他奶登记在工商局上的数据,一切就说得通了。维他奶在工商局申报的平均毛利率在33%左右,与其竞争对手的数字一致——见上图中灰线“维他奶(工商局)”。

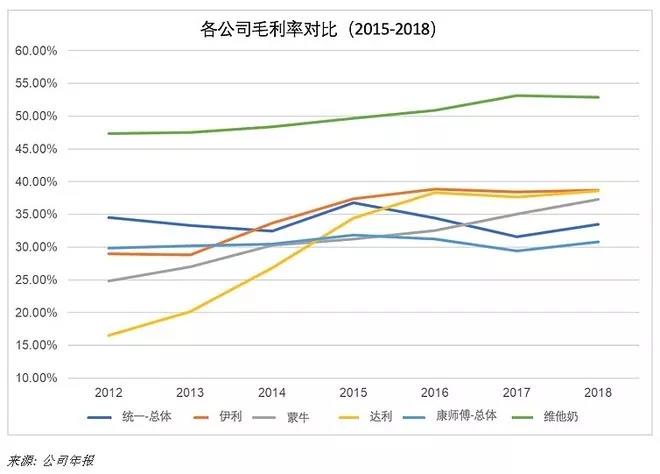

即使我们将维他奶的其他同品类公司拿出来作比对,例如达利食品(另一大豆饮料品牌豆本豆的母公司)和伊利、蒙牛等乳制品巨头,维他奶财报上的毛利率仍然远远高于他们。是不是特别神奇?

2) 劳动力成本和分销成本

维他奶的员工人数一直以平均每年5%的速度增长,工资则以每年10%左右的速度增长。但这些对整体毛利率几乎没有影响。通过与公司前管理层的交流,我们还得知,维他奶的渠道费,包括营销和分销成本每年增幅甚至高达20%至30%。然而又一次,维他奶的毛利率丝毫不受任何影响。

3) 新品上市的失败意味着公司的这些增长完全只依赖于它那两款老产品。

纵观维他奶历年推出的那些以失败告终的新品,“维他奶健康+”、“咖啡大师专享版豆奶Vitasoy Cafe for Baristas”等等,每年花费数千万美元,但销售额只贡献了公司的2%不到。

销售放缓的同时竞争日益加剧

公司在中国大陆岌岌可危的事实其实也能在销售数据上体现出来。我们与公司内部员工核实,维他奶向中国北方大肆扩张的计划已宣告失败。事实上,我们从公司内多个销售团队打听下都表示,在中国南方市场销售已呈饱和的状况下,维他奶在中国北方的销售几乎没有有机增长。

举例来说,我们了解到维他奶自2013年初进入中国北方的家乐福超市后,由于缺乏营销策略和分销网络,其产品已从许多门店退出。究其原因,很大程度上是由于北方市场的消费习惯造成的。当地的消费者已常年习惯喝牛奶,因而维他豆奶等替代品无法与之竞争,再加上维他奶在当地投入用来对消费者进行教育和市场推广的资源也少。北方的的其他主要销售渠道,包括大润发和沃尔玛超市的情况,亦是如此。

公司曾设定2019/2020财年中国大陆的销售目标为20%的增幅,但2019年上半年的业绩显示维他奶销售额增幅仅为8%。实际销量比自己定的目标都差个十万八千里。雪上加霜的是,库存积压正迅速攀升。经我们核实,库存周转天数平均已从15天增加到60天,说明经销商库存已严重过剩。加之目前持续低迷的市场需求,供过于求的局面感觉还将持续一段时间。

经销商也纷纷抱怨说公司缺乏清晰的营销策略,维他奶总部批的营销预算不足以支持经销商对产品的推广。加上我们刚提到的新品上市失败,我们甚至对公司收入增长能否在中国大陆持平都表示怀疑。

维他奶自认为自己的产品比竞争对手的都更高端,因此称自己的定价也更高。如果放到几年前,这可能还是对的,但现如今,它的竞争对手都早已迎头赶上。市场上许多茶饮和豆饮的价格都与维他奶产品定在同一价位上。而且康师傅和统一等行业龙头的茶饮价格明显就是直接对标维他奶。

这些大公司,凭借他们营销优势和已大面积铺开的分销网络,正对着维他奶的这两个细分市场虎视眈眈。与之前的我们提到的一样,这些事实也足以表明维他奶所谓的高利润率是极其虚假且不现实的。随着市场竞争日益剧增,可口可乐等国际巨头也都纷纷进入市场来分一杯羹,而维他奶却眼睁睁的看着市场份额流失。

我们的估值

夸大毛利,高估利润,成本飙升,外加资本支出也可能是被捏造的。然而,该公司的估值却有40倍,是康师傅和统一等同业大公司估值的两倍多——他们的市值是维他奶的3到9倍,估值却只有20倍。维他奶的财务数字比同业的大公司都牛,这家小小的饮料公司到底是如何做到的?

许多看好维他奶的人认为维他奶在中国大陆的成功会将公司带向更美好的未来。但我们的报告已说明,他们坐上的维他奶这趟快速列车可能是开往反方向的,车上的投资者都被蒙蔽啦!

剔除维他奶自己编造的中国增长神话后,这家公司看上去就变得小而平淡了。平平无奇而又丑陋不堪,完全不值现在市场上的这个高价。根据我们在工商局上查到维他奶利润率和利润,我们认为该公司被严重高估。我们刚刚说过,那些比维他奶大3-9倍的竞争对手,估值也仅是它的一半。要知道饮料行业的一大优势就是规模效应,而这恰恰是维他奶所没有的呀。

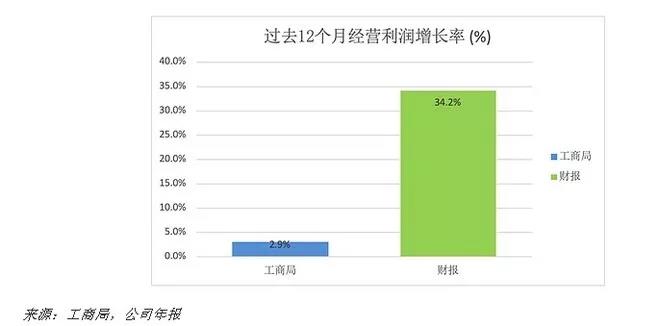

我们根据维他奶在工商局的数据,估算出其真实的营业利润增长率仅为2.9%,是上市公司财报上公布的34.2%的十分之一。再加上公司前景惨淡,它的估值显然应该远低于那几家竞争对手的。我们相信它的股价只值10港币/股,比目前价格还要下调65%,当然了,这已经是我们对维他奶国际一个比较保守的估计了。

(来源:智通财经APP)

共2页 上一页 [1] [2]

搜索更多: 维他奶