|

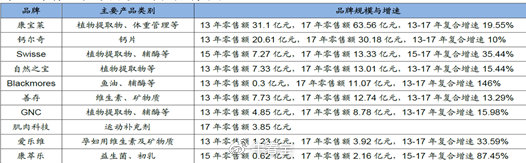

下表:海外品牌通过网销快速发展

五、增长点

目前市场对汤臣倍健收入增长的预测主要包括三大块:

1、主品牌:传统渠道约15%。个人认为这个预测偏乐观了。

2、大单品健力多,在2017年恢复增长后,预计2018年维持200%左右的高增长,全年收入约7-8亿,未来几年仍可保持20-30%的增长。这个问题不大。

3、swisse(34亿新收购澳洲益生菌品牌LSG)及新推出的健视佳高增长。其中健视佳上市不到一年,已经成为护眼市场第二大品牌。

六、汤臣倍健的几大软肋

通过上述分析,似乎汤臣倍健的一切都很完美,能在药店渠道和网销取得龙头地位,实属不易。但是,表面上的高增长却潜藏着风险。

1、“蓝帽子”对外资品牌药店销售资质限制的行政壁垒可能不复存在。尤其是在中美贸易谈判背景下,这种奇葩的“政策壁垒”或许很快将荡然无存!一旦外资品牌大规模进入药店,将严重冲击汤臣倍健的利基市场。我在万霁资产的年度报告中也说过:一切不合国际惯例的政策壁垒都是虚假的“护城河”。

2、高利润率无法长期维持。2015年之前,依靠“姚明”代言效应,汤臣倍健净利润率平均维持在28%左右。在禁止明星代言、海外电商冲击和药店扩张红利结束之后,2016年公司净利润率一度下滑到22%。2016年四季度至今,依靠不断提价,净利润逐步提升。根据最新业绩预告,预计2018年净利润率23-24%。但是,查看海外保健品公司,一般净利润率低于10%。作为功能性并无明显区别的保健品,汤臣倍健为什么能够维持如此之高的净利润率?

从产品价格上分析,以单品健力多为例,天猫畅销的378元套餐/160片,每天两次,每次两片,一个月花费284 元。而美国Movefree 的价格为339 元/400 粒(美国本土和天猫旗舰店相差不大),服用剂量每天两片,一个月花费大约是51元。即便按每次2片相同的服务剂量,汤臣倍健的价格也高出近2倍。

尽管目前电商环境趋于一致,但是由于外资无法在地面获得公平竞争条件,令品牌效应大打折扣。一旦竞争完全对等,汤臣倍健的高价格和高利润率还能维持吗?

3、LSG业绩低于预期。公司高价收购LSG,在谈判中明显处于不利地位。根据公告,2018年1-8月LSG收入4.56亿人民币,与2017年全年相当;实现利润0.48亿,明显低于2017年全年的0.63亿,主要是销售费用攀升。公司对LSG原管理层的考核标准是,若2018年税息前利润在3087万澳元以上,则提取19%的奖励。目前看业绩低于预期已是板上钉钉的事。

4、药店渠道盗刷医保卡。这个存在一定风险,但仅仅是短期影响,不作进一步论述。

综上所述,尽管保健品在中国属于朝阳产业,尽管汤臣倍健拥有优秀的管理层,尽管公司在药店渠道已经建立了龙头地位(网销地位存疑),但这种龙头地位及其高利润率是通过部分行政壁垒形成的,无法长期维持。公司最近两年仍然可能维持增长态势,但是需要密切留意竞争格局变化及其导致的利润率下滑。从确定性角度分析,我们暂时不会投资该公司。

参考资料:浙商证券、广发证券研究报告。

来源:万霁资产 牛春宝 出处:新浪财经 共2页 上一页 [1] [2] 搜索更多: 汤臣倍健 |