|

首先声明:汤臣倍健是一家非常优秀的公司,在保健品的蓝海中,能闯出国产品牌的一片天地,难能可贵。本文对公司中长期竞争力的分析,并不代表否定短期投资价值。

一、国际行业背景

国际行业巨头主要有NBTY 、GNC、惠氏(善存和钙尔奇)等。NBTY是美国最大的膳食补充剂制造商和经销商。根据欧瑞数据,09-17年NBTY在美国市场占有率维持在6%以上。1994年美国将膳食补充剂审批制改为备案制,由此推动行业扩容,此后5年行业收入CAGR达25%。

就细分市场观察,不同于此前国内保健食品大多集中于蛋白粉、VC、VE、钙片、复合维生素等相对单一的营养补充剂(当然正在改善),国外品牌更多主打功能性营养补充剂,比如泌尿系统健康的蔓越莓、肝脏排毒的奶蓟片、美容养颜的胶原蛋白剂、调整血压血脂的鱼肝油等。

提出国际行业背景的原因在于:在美国市场由于保健品采取备案制,所以市场份额非常分散,作为行业龙头的NBTY也仅为6%以上,这一点与国内不同。保健品由于功能性无法类似药品一样形成明显差异,这是以后行业集中度提升的最大障碍。

二、国内行业空间分析

根据IQVIA数据,目前我国膳食补充剂平均渗透率在20%左右,而美国市场保健品渗透率在50%以上。17年我国膳食补充剂行业收入规模达1357亿元。根据彭博数据,17年美国、韩国、日本、澳大利亚人均消费额分别为84、73、72、66美元,而中国仅13美元。

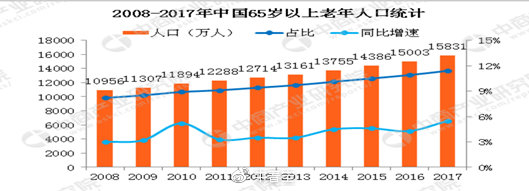

单纯从人均消费上看,似乎中国与发达国家仍然存在较大差距。但是考虑到美国人均收入约是中国的7倍,短期内人均消费金额提升空间不大,未来行业增长更多依赖渗透率的提升。2017年中国老年人口达到15831万人,65岁以上老年人口占比飙升至11.4%。2012-2017年,中国膳食营业补充剂收入复合增长11.6%,高于同期人均可支配收入。未来随着老龄化的加剧,对保健品的需求必将大幅增加,这一点应是共识。

三、行业政策

研究中国行业,政策是绕不过的坎。过去我国对保健食品实行审批制度,保健食品需冠有“蓝帽子”标志。 2016年6月30日,原国家食品药品监督管理总局下发《保健食品注册与备案管理办法》:“2016年7月1日后,各省级食品药品监督管理部门不再受理保健食品注册申请,不再开展保健食品注册检验样品封样工作;保健食品原料目录发布后,受理保健食品备案申请。”由审批改为目录内备案(目录外仍需审批),自然是一大进步。短期内,由于权健等事件的影响,管理有趋严可能;但长期看,参考美国等成熟市场惯例,继续放松监管是大势所趋。

值得指出的是,国外保健品若想获得在中国线下售卖的资质,还需提供由生产国政府机构或法务机构出具的相关资质证明、安全性报告等文件。这种奇葩的要求,导致绝大部分企业难以提供,从而也难以实质上获得“蓝帽子”标志并在中国药店销售。截止2018年9 月,中国国产保健品有16690 个“蓝帽子”,而进口只有780 个。进口保健品欲在线下渠道快速铺开,资质获取成为最大障碍。

四、竞争格局

1、药店渠道。汤臣倍健70%以上收入来自于药店。根据彭博数据,17年我国膳食补充剂药店渠道零售额为221亿元,占行业比例为16%。根据中康CMH数据,16年药店渠道CR5为40.6%,其中汤臣倍健市占率为25.5%,远高于仙乐健康的5.88%、养生堂的3.54%。

2、直销领域。2017年我国膳食补充剂前三大龙头无限极、完美、安利均为直销,三家销售额均在200亿以上。由于受网上销售和汤臣倍健渠道销售的冲击,三大巨头当年收入均呈下滑势头。

3、电商领域。受直销牌照和蓝帽子限制,海外品牌主要通过跨境电商的形式销售。根据彭博数据,17年膳食补充剂电商渠道零售额为376亿元,占行业比为28%。电商渠道竞争格局相对分散,根据淘数据,18年9月我国膳食补充剂在阿里系平台CR5为18.3%,汤臣倍健市占率为6.9%,排名第一(怀疑数据的真实性)。 共2页 [1] [2] 下一页 搜索更多: 汤臣倍健 |