正如马尔科姆·格拉德威尔在《Outlier》所说的,所有新事物的发展,都随着时代的节奏而动。

同样,伟大的消费品牌和公司兴起,也总追随着更大的时代周期。

茶煮,一家单店坪效做到了星巴克的1.5倍——2倍左右,获得龙品锡资本千万级别的PreA轮独家战略投资的新茶饮品牌。

茶煮创立以来,从香港街头的一辆售货小车,成长为年产数千吨,终端超过3000余家门店的瓶装茶品牌,覆盖7-11、罗森、盒马鲜生、便利蜂等现代渠道,进入北京、上海、广州、深圳等20余个城市,还出口到北美、欧洲、菲律宾等地区,并每月保持50%高速增长。其中的创业经历当然丰富多彩,但过程中更值得分析的是,所经历的整个中国消费市场历史性的大规模变迁。

下文将从2011年回收拆分快消品业务的星巴克开始,全面解析饮品赛道的逻辑。

01

星巴克快消业务的历史

星巴克(Starbucks)成立于1971年,名子来源小说《白鲸记》里,一位极具性格魅力,又嗜爱咖啡的大副斯达巴克(Starbuck)。

三位创始人在起名之时,认为《白鲸记》中的人物名称可以使人感受到浩瀚海洋的冒险与浪漫,又体现了他们早期遨游四海寻找优质咖啡豆的文化起源。

因此星巴克的logo图形一直都是塞壬女海妖,体现了典型的海洋文化。

▲2011年的logo,由MMC集团设计

创立后的十年,星巴克缓慢发展,开出了不到5家店,营收水平也不温不火,属于典型的情怀企业无疑了。1982年,前董事长舒尔茨Howard Schultz加入,将意大利式的咖啡拿铁(Caffe latte,直译过来就是“牛奶咖啡”)引入星巴克,点燃了星巴克高速增长的引擎。

1991年末,星巴克达到195家门店;1992年,在纳斯达克上市。1995年,星巴克推出了拿铁之外的第二爆品:星冰乐(Frappuccino),当年就占据了公司30%的销售额,迅速成为第二增长引擎。

瓶装星冰乐,由百事、卡夫、康师傅、雀巢、统一等快消企业生产 ,推出星冰乐时,星巴克在自己传统的餐饮门店业务之外,开始和百事合作,开启了快消品业务,即瓶装星冰乐的售卖。星巴克提供品牌授权,百事负责生产和渠道铺设、销售。

1995年刚一推出,快消瓶装星冰乐的销量就超过了预期的10倍,百事不得不收回产品提高产能,等产能达到后才重新推出。后来,星巴克又推出了罐装、盒装咖啡、茶叶等快消品。

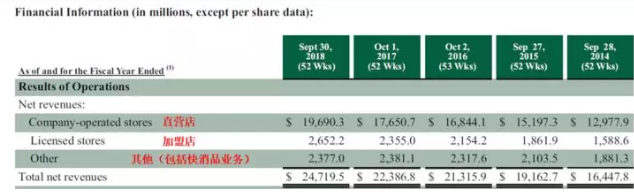

到2018年,星巴克餐饮业务(即门店)和快消品业务(预包装饮品、食品和咖啡)都发展的有声有色,但却主次分明。餐饮业务仍然占据了其全球收入的主导(90%),在全球拥有2.8万家左右的门店。总营收达到210亿美元(1400亿人民币)。

而其快消品业务,则只有23亿,才不到其总营收的10%。而除去礼品卡、咖啡杯等,纯粹的饮料和咖啡食品收入就更少了。

实际上,星巴克除了提供品牌授权之外,很少甚至从来不自主进行快消品业务的运营。从1995年瓶装星冰乐推出开始,星巴克就授权其他公司,如百事进行全权运营,包括生产、渠道铺设、销售等,自身只每年收取品牌授权费用,在中国大陆,这个业务则后来由收购了百事中国业务的康师傅负责。

后来快消品业务又于1998年转给卡夫食品。2011年,星巴克从卡夫手中买回了快消业务,又在2018年将北美外的快消业务所有权卖给了雀巢。

所以去年,朋友圈很多人惊呼“雀巢收购星巴克啦!”,实际上,这个业务大部分时间都不是星巴克自己的。

02

快消品公司在线下渠道占据绝对优势

星巴克对快消品业务的态度十分坚定,就是两个字:外包!

问题来了,现金流充沛的星巴克,完全可以选择自建快消品业务,但为什么却偏偏选择只外包,而不选择自己做,得到更大的收入、更高的利润、以及更好的品牌形象把控呢?答案:线下渠道的体量。

从业务模式上讲,星巴克的主营业务属于餐饮行业。其业务关键在于门店数量和单店盈利能力。每一家门店都是单独的盈利中心,很大程度上单独负责销售额和成本,所以经营的一个重要关键店在于其选址能力。

选址能力决定了进店的客户数量,也基本决定了这家门店的营收水平。出了这个门店三公里就基本丧失了引客流过来的能力,这一点对于低单价的消费更为真实。

百事、卡夫、雀巢等主营的瓶装饮料属于快消品,通过工厂批量制造,大型供应链日产可以达到200-400吨,再由统一的物流配送到省级、地级、县级,经由一级批发商、二级批发商等分销配货,最后铺货在成千上万家的便利店、超市、小卖铺、餐厅、酒吧等的零售终端。比如北京市有差不多90,000多家的零售终端,全中国有6,000,000多万家的零售终端(差不多每200人一个)。

快消品企业这种批量生产,批量配送、分销的业务模式的半径范围非常大,即便是保质期短至7天的巴士鲜牛奶,都可被送往数百至一千公里外进行销售,更不用说大部分可常温保存9-12个月的消费品了。所以直接导致快消品企业属于生产+铺货的形式,而非餐饮企业的开店+自售的模式。

所以,星巴克如果选择自己去生产、配送、销售瓶装快消品,则面临着对自己原有的模式的根本挑战:如何像百事、卡夫、雀巢等公司一样,建立庞大的渠道经销和终端网点网络?要知道,这是一项极其艰巨的工作,也是很多快消品公司的核心竞争力之一。

比如另一家巨头可口可乐,光渠道的类别就可以达到25种之多。和可乐体量近似的百事,在美国的铺货终端数量可以达到惊人的2,000,000家,基本是星巴克门店数的150倍。

凭借强大的销售渠道和数百万级别的零售终端网点,快消品公司轻易在铺货数、点数、销售额上碾压绝大多数餐饮连锁企业。

通过巨大的销售渠道网点带动供应链放量产生的营收,与餐饮类企业基本不在一个量级。

可见,虽然餐饮和快消品都是关于饮食的吃吃喝喝的生意,但行业的本质区别却非常大。

原先星巴克在故宫开的门店(已撤离),地产选址和谈判能力可见一斑。

而对快消品企业来说,因为其“低单价、高频次”消费的特性,绝大部分的快消品消费,都属于冲动性、即时性、场景性的消费。品牌营销能力直接决定了在人们决策时的选择。

想像一下典型的快消饮品消费场景。因为单价太低,消费者不会花时间去调研、对比、打听性能和售价,也不会找朋友去征询意见。走在上班的路上,口渴了,进入旁边距离最近的一家便利店,花20秒左右的时间,在货架上挑选出一个快消饮品品牌,然后微信扫码支付。整个从进店到购买完成的流程,不会超过1分钟;而消费者实际花在决策上的时间,平均不过15秒。消费者甚至每天可能都在不假思索中,重复同样的举动。

快消品低单价、高频次的消费场景,在很多情景下,已经不需要使用大脑皮层进行思考,在潜意识层面,已经通过大量的重复性行为,形成了自动化的购买路径。

就如同第一次学会游泳、骑自行车之后,就不会忘记一般,一旦学会了在某种场景下去购买某种消费品,就很难改变这种深印在潜意识里的行动指示。看看下面的几个营销slogan:

“怕上火,喝王老吉”

“经常用脑,多喝六个核桃”

“送礼就送脑白金”

“早上来一瓶,精神一整天”

以上的Slogan,是否有某些共通之处?

这些场景化、洗脑式的营销,利用了消费者对快消品这两个特点的本能反应:低单价(不值得对比思考)、高频次(每次买都要思考太累),越过了消费者新皮质和边缘叶理智的防线,直击消费者的鳄脑;

而一旦被其所影响洗脑,如果没有其他更强的刺激,就很难摆脱出来,从而沿着企业希望的购买模式持续消费。品牌营销可以说是快消品企业最重要的能力之一。

共3页 [1] [2] [3] 下一页

关注公号:redshcom 关注更多: 星巴克