����2022�꣬������ҵ��������Щ�µķ�չ���ƣ�

�����������й����÷�չ�����Ͼ�����ս��������ҵ�ڹؼ�ʱ���Ƿ��ܹ�תΣΪ������������س�Ϊ��̬���ĵ��£��й�������ҵ�ķ�չ��״��Σ�δ�����кη�չ���ƣ�

������2022�й�������ҵ��̬��Ƥ�顷��ȫ������ˣ���������𰸣�

���������µ��й�������ҵ��չ��״

������1���������ֻ�ů����2022�Գ�����ս

����2020�����¹ڷ�������Ӱ�죬�й�������Ӫ�յ���4����Ԫ��2021������ָ�����4.7����Ԫ��ͬ������18.6%���ҹ�����ҵ�л�ů���ơ���2022��������������ɢ��Ƶ��״������ز���ҵ�ܵ��ϴ�Ӱ�죬2022���ϰ��꣬�й�������Ӫ��20040��Ԫ��ͬ���½���7.7%��

����ͬʱ���ʾ��Ƹ��ӡ�ȫ��ͨ�ʹ�����ѹ�����վ�����ԭ���Ϻ�����ɱ����ǣ����й��������ٵ�������Z������Ϊ������������ȴ�����Ͼ��ľ�ҵ���⣬���²������ѻ����IJ��ȶ��������£����������ٵ�����ⲿ���ش���������ʹ��2022��IJ���ҵ����������ɳ�����ս��

������2�����������������ϻ�����

�����й������г����������̲��ϼ��١�����������ʾ����2019�굽2021�꣬�й������г��������ʴ�13%��ߵ�18%������������5���ٷֵ㡣��Ŀǰ�������ձ��IJ����������ʷֱ��54%��49%���ϳ����г����нϴ��ࡣ

�����������IJ�ȷ���Լ����ѳ�����Ⱥ��ı仯����ͳ�ġ�ֻ������ʳ���ѵľ�Ӫģʽ̫��������������ҵֻ��ʵ�����ֻ�ת�ͺ���������������Ч�ʲ����ӿ�����������2021���й�������ӪЭ���60��ͷ������������ҵ�ĵ��б���������68%��ҵ�Ѿ������ʶ�������ֻ�ת�͵ı�Ҫ�ԡ�

������3����ҵ���뷢չ�쳵����ʳ�Ķˡ��ӹ��˼����Ͷ˸�Ч���

���������������Ų�����ҵ���������ʳ���������������ҵ���ڲ�Ʒ����������������ǣ����������г����ڰ��Ʒ����Ʒʳ��������������˲�����ҵ����һ��������

����������ҵ���뷢չ�Ŀ쳵����ʳ�Ķˡ��ӹ��˼����Ͷ˸�Ч��ϣ�ͬʱԤ�Ʋ�����Ѹ���ߺ����𣬵�ζƷ���������ϻ������ƻ��ķ���չ����������������ҵҲ�����˸��ٷ�չ�ڣ����ֻ��ᴩ����ʳ�Ĺ�Ӧ����IJ�����ҵ������������

����������ҵ�ص�ϸ���������

����ʳ�Ĺ�Ӧ�����ֻ���������

������1������ʳ�Ĺ�Ӧ����Ҫ����ʶ��ǿ

�����ڲ��������г��У����ʸ�Ч���������Ե�ʳ�Ĺ�Ӧ�����Dz�����ҵ������Ч�Ĺؼ�����ͬ�ʻ����ص�ϸ��Ʒ���г�����������ҵ�����Ļ��ǺӺ;������ݡ����Ų�����ҵ�����Ӿ磬����ľ����Ѿ���ǰ���ŵ꾭Ӫת���˺�˹�Ӧ����ϵ�ľ�����

��������ԭ����������ϵ�Թ�Ӧ�����Ҫ��ܸߣ�������ҵ��Ҫ��Դͷȷ��ʳ�ĵı�����Ӧ���Ӷ�ʵ�ֲ�Ʒ��“ԭ֭ԭζ”���֣�����Ҳ���Ŀ�����������ʳ�Ĺ�Ӧ���İѿ��������й�������ҵ������ʶ����Ӧ������Ҫ�ԣ��й�������ɹ����ϻ���������רҵίԱ�ᷢ���IJ�����Ӧ���о�������ʾ��75%�IJ���չ����Ӧ����ϵ�������衣

����Ȼ�����ֲ���Ӧ��������Ȼ������Ŀǰ���ֲ�����ҵ��Ȼȱ��������������ͳ���˵��۹⡢�������˲ţ�����֮��˴˻�ͨ���㡢����Ϊս��

����Ŀǰ���ڲ�����Ӧ����ҵ�ɻ���Ϊ�����࣬����ÿһ�������ϣ�����һ����Ӧ��������

������һ���Dz�����ҵ����������Ӧ����ҵ�� ָ���ǴӴ�ͳ������ҵ�ѱ�����Ĺ�Ӧ��Ʒ�ƣ�ӵ����������Ͳ�Ʒ�з��������ڶ�����B2B�Ļ���������ƽ̨���Խ������ҵģʽ���ʳ�Ĺ�Ӧ������ɹ�ƽ̨��Ϊ�����ṩ���������Ϣ���������Ǵ�ֱ������Ӧ��ƽ̨���Ӳ�ҵ���γɳ������ģ��н�ǿ����Դ���������ͽϷḻ����ҵ���顣

������2��������Ӧ�����ֻ���������

������Թ�Ӧ����Ҫ����֪�����蹩Ӧ������ʵ�־�ϸ��������Ӫ����������֧����ͬʱ�����ͳ����ĸ��ʡ�������Ӧ�������ֻ�Ҳ��Ϊδ������������Ч����Ч���ߡ����ֻ���ǿ��Ӧ�����ϳ�Ϊ�˸���ʳ�Ĺ�Ӧ����ҵ��һ����Ҫͻ�Ʒ���

����������Ӧ�����ֻ�����ʵ���˴�ʳ�������������ߵ�������ҵ��������ԭ��������ʳ����ͨ�������ӹ����ն������߱ջ����Թ�Ӧ�����ڽ������ֻ��������ڶ�ͷ�������ת���ص㡣

����������ͷ��Ʒ���Ȳ��Ȳ����������ܹ�Ӧ��ƽ̨�������ȫ��-����-��ת���ĵ���������ܹ�������ϵ���Ӷ���Ч�������ʳ������Ч�ʡ���ʽ���Ʒ�����缦��������WMS�ִ�����ϵͳ�����ߵ��ӱ�ǩ�ּ���Ŀ�������������ʵķּ�Ч�ʣ��Ӷ�ʵ�ֽ�����Ч��

����Ԥ�Ʋ�������������

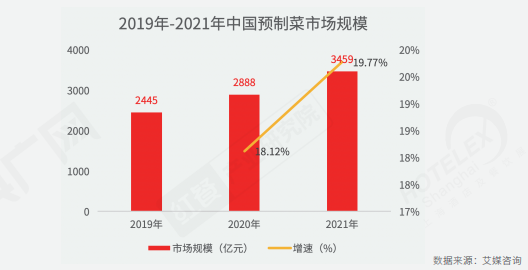

������1��Ԥ�Ʋ��г�����ģ��4000��Ԫ

����2019���й�Ԥ�Ʋ��г���ģԼ2445��Ԫ��B���г�Ϊ1956��Ԫ��C���г�489�ڣ��й�Ԥ�Ʋ���ҵ��ģ2021��Ϊ3459��Ԫ��Ԥ��2022�꽫����4000�ڡ�

������2����ҵ�д��ڳ����Σ���ͷδ����

��������ҵ����ķ�չ���������������ҹ�Ԥ�Ʋ���ҵ��������ҵ�����д������Σ���ҵ����������Ȼ�����ʩ���д���ǿ����Ŀǰ��ҵ��ͷ��ҵ���٣��г����жȽϵ͡�

����ǰհ��ҵ�о�Ժ��������ʾ��2020���ҹ�Ԥ�Ʋ�CR10��Ϊ14.2%��ԶԶ����CR5�Ѵ�64.0%���ձ���

������3��������ط�������ͦԤ�Ʋ�

������ȻԤ�Ʋ�����Ŀǰ�д��ڳ����Σ���Ԥ�Ʋ��г��ķ�չǰ�������������ڶ���ҵ�������ָ�������������ط�����Ҳ½����̨�ļ�������ҵ������չ����ũҵũ�岿�����ˡ����ڼӿ�ũҵȫ��ҵ��������չ��ָ����������㶫ʡ���������ˡ����ڼӿ��ƽ��㶫Ԥ�Ʋ˲�ҵ��������չʮ����ʩ����

��������Ԥ�Ʋ˵��ȶ�һ·�߸ߣ��ʱ�Ҳ�ڼ����볡����ʹ�������ʾ��2021����2022��Ԥ�Ʋ����Ʒ���40���������¼�����������Ԥ�Ʋ����������й�˾��2021��4�£�ζ֪����A�ɹ������У���“ Ԥ�Ʋ˵�һ��”��

������4��Ԥ�Ʋ�����߸������ƣ�C���г�DZ����

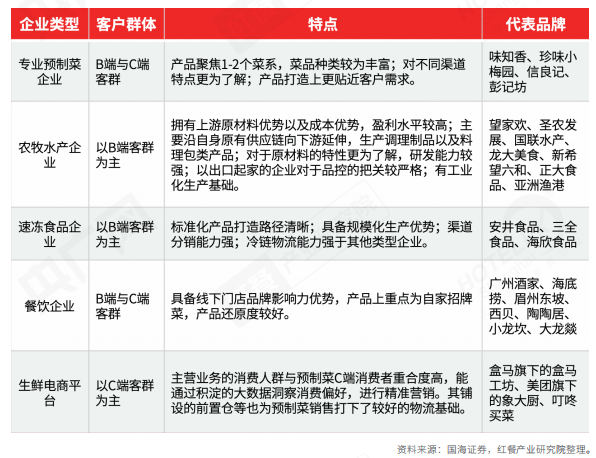

��������ҵ�ľ������������ĿǰԤ�Ʋ������г���רҵԤ�Ʋ���ҵ�����εIJ������ʵ��̣��Լ����ε�ũ��ˮ����ҵ���ٶ�ʳƷ����ҵ���ڻ�����չԤ�Ʋ�ҵ��

����רҵԤ�Ʋ���ҵ����ҵ������꣬��Ʒ��ϵ�Ƚ����ƣ���B�ˡ�C���г�����һ����������������֪����������ݾƼҡ�ü�ݶ����Դ�Ʒ��ЧӦ����Ԥ�Ʋ�Ʒ��Ʒ����ζ���϶�C���������н�ǿ��������������Ԥ�Ʋ��轨�蹩Ӧ�����ִ���������ϵ�����������������������������С�Ͳ�����˵�ż��ϸߡ�

�������ʵ���ƽ̨����Ԥ�Ʋ˵����������Ƶ�ǰ�òֽ���������������ϵ�����������������������ߣ���Ԥ�Ʋ˲�Ʒ�ܹ������ʵ��ҳ������ϡ�Ŀǰ���Ժ��������š��������Ϊ���������ʵ���ƽ̨��Ԥ�Ʋ��г��������۱��֡�ũ��ˮ����ҵ��Ԥ�Ʋ���ӵ��ԭ�������ƣ���ҵ�������Ϊ���ơ��ٶ�ʳƷ��ҵ��Ԥ�Ʋ˵����������Ƚ����䶳�������Լ���Ϊȫ��ľ������硣

������ǰհ��ҵ�о�Ժ���ݣ��й�Ԥ�Ʋ���ҵToB��ToC���г�ռ��ԼΪ8��2�����У�B���г����ֽ��磬Ŀ���Ⱥ����Ԥ�Ʋ˵Ľ��ܶȽϸߣ��г����������н�һ�����ŵĿռ䣻��C���г��д������ڣ�����������“լ����”��Ӱ����ӭ����չ��ڣ�δ�����нϴ�ķ�չDZ����

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����