��������������̼���פ��“ƽ̨”ģʽ��������������������û�гɹ���������۵�����ͷ“HKTV mall”����ƽ̨����Ӫ˫����������ƽ̨ռ�ȸ��ߡ���64.94�ڸ�Ԫ����Ʒ�����ܶ��У���21.17��Ԫ��������Ӫҵ��43.77����Դ�������������뼰�����������루ƽ̨��פ�ĵ������̼ң���

�����Ա���Ӫ��ƽ̨����������ƣ���ֹ�ڸ������Ӫ�ɱ����Ʊ���ʾ��“HKTV mall”��Ӧ��ģ�Ѵ�2020���50���ֲ�Ʒ����չ��2021���80�������ӻ������ݡ����Ӳ�Ʒ�����õ����ȡ������̻�Ҳ��4200�ң���չ����5500�ҡ��Ա�“�Ѻ�”23000��SKU���������ԡ���վ�ϣ�����Ҳ��ֱ�۵ؿ�����“HKTV mall”�и��ḻ����Ʒ��������Ҳ������ռ�ݸ����г��ݶ�IJ��컯����֮һ��

���������“�Ѻ�”������������ô“HKTV mall”����ӽ�������ͬʱ����۱��������ǣ�Ҳ�����ܵ���Ӫģʽ�ľ����ԣ���ʼ������ƽ̨��չ��“�Ѻ�”�й�����ʾ��

������������22/23�����Ƴ�����ƽ̨ҵ�������̻����ڴ�ƽ̨�����������۲�Ʒ�������ǽ�ȡӶ�����롣���ͬʱ�����������������������ƽ̨���ṩ�IJ�Ʒ��������Ӳ�Ʒ����ͥ���������ȫ�����͡�

����“HKTV mall”��ǿ���������Ӵ�Ե������̻���֧�����ȣ��ƽ�“ƽ̨”ģʽ��һ����չ��

����2021�����������������̻���˵�Ǽ��ѵ�һ�꣬�����Ƕ���С����ҵ���ԣ�������Ϊ����Ӷ���ʺͻ���Ӷ�����ƻ��������̻���������ȥ����һ�����е�ҵ���������ҵ���ص������ת�Ƶ����ϡ�

�������ƽ�“ƽ̨”�Ĵ�������̻�����Ӷ����⣬��һϵ�еľٴ룬�����Կ�����۵���ƽ̨��������ɹ�·���Ľ����������“��ٽڵ�”�������ϣ�ͬ�������ο�������“�Ѻ�”��2014�꿪ʼ����������“˫11”��Ŀǰ����“˫12”��“818VIP��”�ȡ���Ȼ��Ҳ�������������ɫ��“313������”��

������“HKTV mall”�ϣ��ܿ�����“����ֱ��”�Ƚ������ѧϰ��2021������פ�Ľ���Ʒ��“ά�ؽ���”���˶�Ʒ��“PUMA”��ƽ̨�Ͻ���������ֱ�����ۿ��˴ηֱ�Ϊ4.2��3.7���߶����ɽ�������60�����Աȹ�ȥ30���վ���Ʒ�����

��������������

��������ڵص����Ƚ�����֮�⣬��۵���Ҳ����“������ɫ”��

����“�Ѻ�”���й�����Ƶ��ǿ���������“OMOģʽ”�����ʼ���������Ϥ�����ϡ����ںϵ������ۡ������ڵ���������������“������”���꼴������ƽ̨�������ŵ�˫��������ȫ����֪����“ʮԪ��”������Ʒ������è�콢�ꡢ��С����ǧ��Ա��ģ������10%������Ӫ��ռ�ȣ������������³�4000���ŵ���������á�

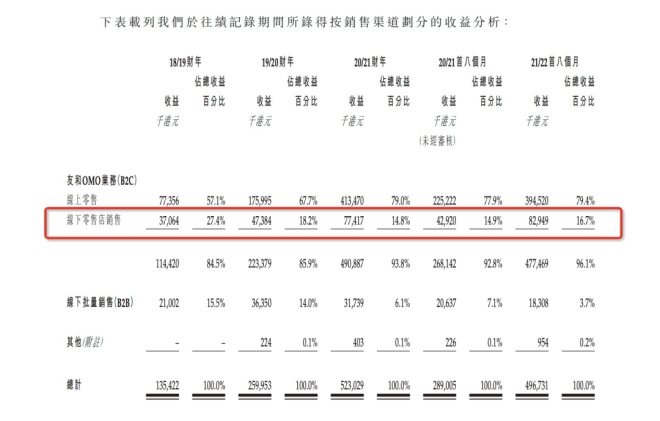

������“�Ѻ�”�й��飬��“�������۵�”�������ꡢ��ɳ���콢�꣩���۶�ռ�ȣ�18/19���ꡢ19/20���ꡢ20/21���꼰21/22����ǰ8���£��ֱ�Ϊ27.4%��18.2%��14.8%��16.7%���������۶������̬�ƣ����������岻�����̣�ԭ�����������������ҵ�긴�������ʵ������ϡ�

“�Ѻ�”������¼�ڼ���¼�ð������������ֵ��������

���������鷴���Ļ����£���������ŵ���������ڣ�1����۱���������Ҫ�����ŵ��ṩ“����������”��2����Ϊ������Լ���һ���������㡣

�������Ө����“�Ѻ�”֮���Ϳ���“������”����ʱ����3��Ԫ��װ�ѣ���ʼ�˴�ͷ�̵ذ壬���вɹ���ֽ������ʾ�Ը�ϰ�������¹���������������˵�������ŵ��ǵ��̵�“����”��

����“�Ѻ�”Ҳ�ᵽ���˿Ϳ�ѡ���Ѷ�����Ʒ�������ţ�������Ը��ȫ�۸�����2000���������ȡ�Ѷ�����Ʒ���й�����ʾ��20/21���꼰21/22ǰ�˸��£��ͻ�ѡ�����۵���ȡ�Ѷ�����Ŀ�����϶�����Ŀ���ֱ�ռ���϶���������27.8%��19.4%��

����“����”����۵��̵ij��������“������”���������ŵ꣬��֯�����ܼ������ϡ����������硣��������“HKTV mall”�������²Ʊ���ʾ����“�����г�”���µ���2021��10�¿�ҵ���ṩ��3000����Ʒ��ͬʱ��Ϊ���Ͽͻ���������ȡ�㡢�ֳ����۵�ͼ����ͷ����ƶ����ϡ���ЭͬЧӦ��

������۵����������ᣬ��Ҫ��Ϊ�����ᵽ�ĸ߾Ӳ��µ���Լ�ɱ���“�Ѻ�”��2022��ǰ“����”�ż�Ϊ��400��Ԫ������������������500��Ԫ�����������ͼ۸���30—200��Ԫ֮�䡣��������Ӫ�ĸ�ֵ���Ӳ�Ʒ�������������ƽ̨ƽ���͵��ۣ�20/21����Ϊ1463��Ԫ������8������Ϊ1623��Ԫ��

������Ȼ����Ϊȫ���˿��ܶ���ߵij���֮һ������δ�����Ǹ�Ч�ʵ�һ��������ʽ��

��������ۣ�����ȫ��

�������к�“�Ѻ�”����Ҫ��Ͷ���˽������������¹��¡�

����“�Ѻ�”�й�����ʾ��Ԥ�ƽ�����IPOļ�����õ��ʽ��е�8.6%��������չ�������ͻ��������ģ���ע��Լ3�����Ԫ�������ÿ����Լ3.4%������֧������羳��������ҵ��Ӫ�˵Ĺ�ģ�������������й���Ҫ���������Ż���վ������Ŀǰ��ҵ��ƻ���Ӧ��������2023��ڶ����ȿ�ʼ��������è�������������콢�ꡣ

����“HKTV mall”��ʾ�����ǵ�����г��ľ����ԣ������黺�ͺ��Խ�������չȫ���г������а����صȴ���С�

������������������г����ƺ��ѳ���۱������̵Ĺ�ʶ�����ǿ���ѭ�Ű�������ijɹ�·������������������������ȫ��������ȫ���г�������䣬����Ҳ���������ٱ���ǧ�������ǹ�ģ�Ķ��֣��Լ�“ˮ������”�����⡣

������“ȫ��”��Ұ��д���Ʊ������ѡ��ѵĻ����ǣ������ֵı��ת��Ϊ�Ʊ�����ʵ�����ݡ�

������Դ���������� ������

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����