°°°°ѕя…ѕѕ¬µ•£ђѕяѕ¬„‘ћб£ђѕгЄџµз…ћµƒ“ћЎ…Ђ”°£

°°°°»н“шЉѓЌ≈ґ≠ ¬≥§°ҐЌґ„ »ЋЋп’э“е”–“їћ„±їєгЈЇ“э”√µƒ“ ±Љдїъ∆ч”јн¬џ£Ї

°°°°Ћщќљ ±Љдїъ∆ч£ђ÷Є√јєъ°Ґ»’±Њ°Ґ÷–єъµ»Ј÷і¶IT––“µЈҐ’єµƒ≤їЌђљ„ґќ£ђ‘Џ»’±Њ°Ґ÷–єъIT––“µ…–≤ї≥… м ±£ђ”≈ѕ»«∞ЌщљѕЈҐіп –≥°»з√јєъњ™’є“µќс£ђјџїэЊ≠—й°£Ћ≈їъ‘ўїЎµљ»’±Њ°Ґ÷–єъ –≥°£ђЊЌњ…“‘Єі”√іЋ«∞µƒѕ»љшЊ≠—й°£

°°°°ƒ≥÷÷≤г√ж…ѕ£ђѕгЄџµз…ћіЋњћ’э‘Џіо≥Ћ“ ±Љдїъ∆ч”£ђЄіњћ„≈∞Ґјп°ҐЊ©ґЂµƒ≥…є¶¬ЈЊґ°£

°°°°“–°«…”µƒѕгЄџµз…ћ –≥°

°°°°6‘¬10»’£ђѕгЄџ„оіуѕыЈ—µз„”°ҐЉ“”√µз∆чµз…ћ∆љћ®“”—ЇЌ”ЉѓЌ≈≥…є¶”ЏѕгЄџЅ™љїЋщ…ѕ –°£њ™≈ћЉџ2.28Єџ‘™£ђµ±ћм±® ’2.1Єџ‘™£®6‘¬17»’ ’≈ћЉџ1.97Єџ‘™£ђ„№ –÷µ9.85“ЏЄџ‘™£©°£’в «ѕгЄџЅ™љїЋщ„оіуµƒ±ЊЌЅµз…ћIPO£® „іќєЂњ™ƒЉє…£©°£

°°°°’–є… йѕ‘ Њ£ђ2020/21≤∆ƒк£®2020ƒк3‘¬31»’—2021ƒк3‘¬31»’£©£ђ“”—ЇЌ”…ћ∆Јљї“„„№ґо£®GMV£©‘Љ5.23“ЏЄџ‘™°£Ќш’Њ‘¬їо180Ќт»Ћ£®µ±‘¬”–ітњ™Ќш’Њ––ќ™»Ћ э£©£ђ”√їІєжƒ£≥ђ80.7Ќт»Ћ°£ґшЉі±г «ѕгЄџ±ЊЌЅµз…ћЅъЌЈ“HKTV mall”£®ѕгЄџњ∆ЉЉћљЋчєЂЋЊ∆мѕ¬£©£ђ2021ƒк…ћ∆Јљї“„ґо“≤÷ї65.73“ЏЄџ‘™£ђ”√їІєжƒ£љь128.7Ќт»Ћ°£

°°°°ґ‘±»∞Ґјп°ҐЊ©ґЂ°Ґ∆іґаґа√«£ђGMV°Ґ”√їІєжƒ£°Ґ –÷µ£ђ»ќ“їЈљ√ж£ђѕгЄџ±ЊµЎµƒµз…ћ∆љћ®ґЉѕ‘µ√”––©“ќҐ≤ї„гµј”°£’в“їЈљ√ж‘µ”ЏѕгЄџ±ЊЌЅµз…ћ»‘і¶‘Џ“їм’љ”љ„ґќ£ђЌЈ≤њЌжЉ“ќіƒ№Њя±Є„гєїµƒ –≥°ї∞”п»®°£ЊЁЄ•»фЋєћЎ…≥јыќƒЌ≥Љ∆£ђѕгЄџµз…ћ––“µ”–”в7500√ы≤ќ”л’я°£“‘Јі”≥––“µЊЇ’щ≥ћґ»µƒ––“µЉѓ÷–ґ»£®Concentration Ratio£© эЊЁќ™јэ£ђƒњ«∞ѕгЄџ±ЊЌЅµз…ћ∆љћ®CR5љцќ™21.5%£ђ∞іЈЁґо≈≈–тЈ÷±рќ™“HKTV mall”°Ґ“∞ўЉ—≥ђЉґ –≥°”°Ґ“”—ЇЌ”°Ґ“«ь≥Љ ѕ”Љ∞“Zalora”£ђ∆д÷–≥э“HKTV mall”≥ђєэЅЋ10%£ђ∆д”а2—4√ыµƒЈЁґоЊщ≤ї„г3%°£ґш‘Џ≥… мµƒµз…ћ –≥°£ђCR5…х÷Ѕƒ№≥ђєэ80%°£

°°°°ѕгЄџњ™Ј≈µƒ”™…ћїЈЊ≥£ђќь“эЅЋћ‘±¶°ҐЊ©ґЂ°Ґ—«¬н—Ј°Ґ“„»§°ҐЋ’ƒюµ»÷Џґа∆љћ®‘ЏіЋ…и÷√–¬“µќс£ђ2021ƒк£ђ∞Ґјп…ѕѕяЅЋЈюќс±ЊµЎѕыЈ—’яµƒ“ћм√®ѕгЄџ”£ђЊ©ґЂ“≤‘ш‘Џ2017ƒкЌ∆≥ц“ѕё ±іп”Јюќс£ђ≤њЈ÷„‘”™…ћ∆Јѕ¬µ•Їуњ…≈дЋЌ÷ЅѕгЄџ°£’в–©µз…ћЊёЌЈљЂѕгЄџ ”ќ™ЌЎ’є—«ћЂµЎ«ш –≥°µƒ÷Ў“™≤Љµг°£

°°°°“іуЉ“єЇќп÷ч“™їє «ѕяѕ¬ µћеµк£ђµЂµз…ћ∆љћ®“≤”–Ї№ґа°£„Ј«уЊ≠Љ√ µїЁµƒїб”√ћ‘±¶£ђ”»∆ді”ƒЏµЎєэјіµƒ°£±ЊµЎ“≤”–”√—«¬н—Ј°ҐHKTV mallµ»°£”‘ЏѕгЄџє§„чµƒЌхњ°ЄжЋя°Єµз…ћ‘Џѕя°є°£

°°°°ЊЁѕгЄџµз…ћ–≠їб эЊЁ£ђ2020ƒкѕгЄџµз…ћљї“„ґо‘Љ495“ЏЄџ‘™°£ѕгЄџЅг џ“µѕъ џґо3327“ЏЄџ‘™£ђЉ∆Ћгњ…µ√£ђ∆дµз…ћ‘ЏЅг џ“µµƒ…шЌЄ¬ ‘Љ15%£ђґшƒЏµЎ’в“ї эЊЁљ”љь30%°£

°°°° –≥°µ∞Єв”–ѕё£ђЊЇ’щ÷ЃЉ§Ѕ“њ…ѕлґш÷™°£“‘“HKTV mall”ќ™јэ£ђ2021ƒкЋƒЉЊґ»£ђ∆д”√їІ∆љЊщѕ¬µ•љц4.61іќ°£»±Ј¶”√їІ÷“≥ѕ£ђ“‘÷Ѕ”Џ∆љћ®‘ЏЋљ”тіољ®…ѕ£ђґЉ¬‘ѕ‘“–Єµ°”°£ґ‘±»ƒЏµЎµз…ћ∆љћ®‘Џ2016ƒк«∞ЇуґЉ“—Ќк≥…ќёѕяїѓ„™–Ќ£ђ“”—ЇЌ”÷Ѕљсїє‘Џ”√PCґЋ°Ґ ÷їъґЋЅљЄцЌш’ЊЈюќсњЌїІ£ђ„‘”–”¶”√≥ћ–т£ђ‘§Љ∆„оњм”Џ2022ƒкґюЉЊґ»≤≈їб…ѕѕя°£

°°°°≥эЅг џ“µєжƒ£”лµз…ћ…шЌЄ¬ µƒЊ÷ѕё£ђ”∞ѕм“тЋЎїє”–£Ї1°ҐѕгЄџ±ї≥∆ќ™“єЇќпћмћ√”£ђѕяѕ¬ѕыЈ—“µћђЄяґ»ЈбЄї£ђ”√їІµƒ–≈”√њ®°Ґѕ÷љрѕыЈ—–ƒ÷«љѕ«њ£ї2°Ґ»ЋЅ¶°ҐµЎ„в≥…±ЊљѕЄя£ђ єµ√ѕгЄџµз…ћµƒ≤÷іҐ°ҐќпЅчµ»єћґ®≥…±ЊЊ”Єя≤їѕ¬£ђ«“ƒ—“‘Ќ®єэєжƒ£їѓћѓ±°°£

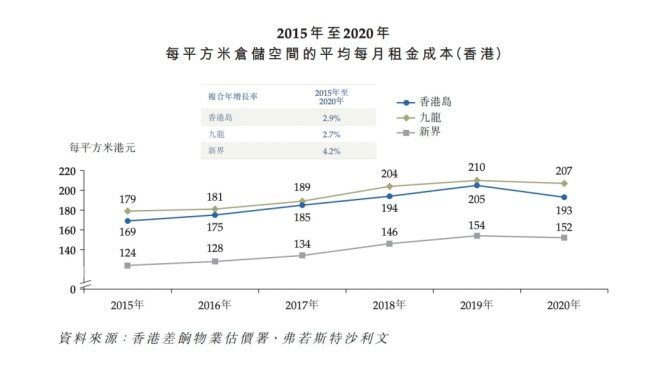

°°°°“‘µЎ„в≥…±Њќ™јэ£ђєэ»•5ƒк£ђѕгЄџ≤÷іҐњ’Љд√њ∆љЈљ√„µƒ∆љЊщ‘¬„в≥…±ЊƒкЄіЇѕ‘ц≥§¬ ќ™2.7%£ђ±»»зЊ≈ЅъµЎ«ш£ђ2015ƒк√њ∆љЈљ√„‘¬„в≥…±Њќ™179Єџ‘™£ђґш2020ƒкќ™207Єџ‘™£ђЉі√њ∆љ√„µƒƒк„в≥…±Њ‘Џ2484Єџ‘™„у”“°£ґ‘±»Њ©ґЂќпЅч£ђЊЁ2021ƒк≤∆±® эЊЁ£ђ∆д≤÷іҐЌш¬з„№√жїэ‘Љ2400Ќт∆љЈљ√„£ђƒк„вљр‘Љќ™95“Џ‘™£ђ’џЇѕ√њ∆љ√„ƒк„вљр‘Љ395‘™£ђ≤оЊа’—»ї°£

°°°°“HKTV mall”‘ш”Џ2020ƒк12‘¬9»’Ќк≥…ЅЋ“ї± Љџ÷µ5.409“ЏЄџ‘™µƒƒЉ„ £ђ÷ч“™”√ЌЊ“≤‘Џ”Џіољ®≈дЋЌ÷––ƒ“‘Љ∞≤…єЇ≈дЋЌїх≥µ°£–и“™Ћµ√чµƒ «£ђƒЏµЎ≈дЋЌ≥£”√µƒ»э¬÷µзґѓ≥µ£ђ‘ЏѕгЄџ‘з“—ƒ…»лє№÷∆£ђ–и“™≤…”√ЄьЄяєжЄсµƒ„®”√їх≥µ°£»ЋЅ¶°Ґ≤÷іҐ°Ґ≥µЅЊµ»є≤ЌђЌ∆ЄяЅЋѕгЄџµз…ћµƒ¬ƒ‘Љ≥…±Њ°£

°°°°2015-2020ƒк√њ∆љЈљ√„≤÷іҐњ’Љдµƒ∆љЊщ√њ‘¬„вљр≥…±Њ£®ѕгЄџ£©£Ї эЊЁ‘і„‘“”—ЇЌ”’–є… й

°°°°µЂѕгЄџµз…ћ –≥°£ђїт”÷і¶‘Џ∆д±ђЈҐµƒ«∞“є°£ „ѕ»£ђѕгЄџµз…ћљї“„ґо”Џ2020ƒк¬Љµ√ЅЋљь8ƒкјіµƒ„оЄя‘цЋў£ђіп18.6%£ђґшЌђ∆ЏѕгЄџЅг џ“µѕъ џґоґо“—Њ≠Ѕђ–шЅљƒк¬Љµ√ЄЇ‘ц≥§°£∆діќ£ђѕгЄџ15—65ЋкµƒѕыЈ—’я∆љЊщ√њƒкµз…ћѕыЈ—15004Єџ±“£ђЄяЊ”—«ћЂ«шµЏґю°£ґ‘∆љћ®ґш—‘£ђ√њ”√їІ∆љЊщ ’»л£®ARPU£©“—≥хЊяѕлѕуЅ¶£ђ«±Ѕ¶‘Џ”ЏЌЈ≤њ≤ќ”л’я–и“™„цЄя––“µЉѓ÷–ґ»°£

°°°°Јі”≥µљєЂЋЊ≤∆ќс£ђ“”—ЇЌ”’–є… йѕ‘ Њ£ђ∆д’ыће ’“жЉ∞іњјы“ї÷±ќђ≥÷њ…єџµƒ…э ∆£Ї

°°°°”Џ18/19≤∆ƒк°Ґ19/20≤∆ƒк°Ґ20/21≤∆ƒкЉ∞21/22«∞∞ЋЄц‘¬£ђ”—ЇЌ„№ ’“жЈ÷±р‘Љќ™1.35“ЏЄџ‘™°Ґ2.60“ЏЄџ‘™°Ґ5.23“ЏЄџ‘™Љ∞4.97Єџ‘™°£іњјыЈ÷±рќ™1230ЌтЄџ‘™°Ґ1830ЌтЄџ‘™°Ґ2870ЌтЄџ‘™“‘Љ∞ЊїњчЋр1390ЌтЄџ‘™°£љЎ÷Ѕ2021ƒк3‘¬31»’÷єµƒ»эЄцƒкґ»£ђ ’“жµƒЄіЇѕƒк‘ц≥§¬ ‘Љ96.5%°£

°°°°“HKTV mall”ќ™∆д2022ƒкґ»ґ®ѕ¬µƒƒњ±к“≤ѕ‘ Њ≥ц∆дґ‘ѕгЄџµз…ћ –≥°µƒ–≈–ƒ£Їґ©µ•„№…ћ∆Јљї“„ґоƒњ±кќ™80“ЏЄџ‘™÷Ѕ85“ЏЄџ‘™÷ЃЉд£ђ∞іƒк‘ц≥§21.7%÷Ѕ29.4%°£

°°°°“–°∞Ґјп”ЇЌ“–°Њ©ґЂ”

°°°°“”—ЇЌ”µƒіі Љ»Ћ–мЉќ”®ЇЌЇъЈҐ÷¶ґЉќ™љр»Џ„®“µ≥ц…н£ђЄч„‘Љ“Ќ•°Ґє§„ч…жЉ∞Ќв√≥±≥Њ∞£ђќ™»’Їу“їЌђііЅҐ“”—ЇЌ”£ђћбє©ЅЋїщі°°£іі“µµƒ100Ќт±Њљр£ђЅљ»Ћµ± ±Єч≥цЅЋ“ї∞л°£

°°°°ііЅҐ“”—ЇЌ”µƒґѓїъ£ђ‘і”ЏіЂЌ≥Ѕг џ«юµј‘ЏЇ£Ќв…ћ∆Јїс»°…ѕµƒ≤ї„г£ђ“‘Љ∞ѕгЄџ±ЊЌЅµз…ћ∆љћ®µƒЎ—Ј¶°£–мЉќ”®‘шїЎ“д£Ї“‘з∆ЏµƒAmazon Kindle‘Џµ± ± фµяЄ≤–‘µƒ–¬≤ъ∆Ј£ђ‘Џ√јєъ°Ґ»’±Њµ»µЎ ЃЈ÷»»¬ф£ђµЂ «ѕгЄџіЂЌ≥µƒЅг џ«юµјЄщ±Њ¬т≤їµљ°£”

°°°°‘шЊ≠“”—ЇЌ”µƒє©”¶Ѕі£ђїщ±Њ“јњњіі Љ»Ћ”ќЋµЇ£Ќв∆Ј≈∆“‘їсµ√іъјн»®°£±»»з‘Џ“”—ЇЌ”јџЉ∆¬ф≥ц9Ќтћ®µƒ»’±ЊIris Ohyama≥э≥Њ¬ъќь≥Њїъ£ђ–мЉќ”±‘Џ≤…Ј√÷–±н Њ„о≥х“тќ™„‘ЉЇґ‘≥Њтэєэ√ф£ђ≤≈÷чґѓ’“µљґ‘Јљљш––іъјнЇѕ„ч°£

°°°°“”—ЇЌ”’–є… йѕ‘ Њ£ђѕя…ѕ°Ґѕяѕ¬„‘”™Ѕг џ£®B2C£©Љ∞ѕяѕ¬≈ъЅњѕъ џ£®B2Bƒ£ љ£ђ÷ч“™√жѕт√≥“„єЂЋЊ£ђЉ∞Љ“µз°ҐѕыЈ—µз„”Ѕг џ…ћ£©„№ ’“ж÷–£ђ≥ђєэ95%јі„‘µз„”≤ъ∆Јµƒѕъ џ°£

°°°°ƒњ«∞£ђ”—ЇЌ…ѕ”–≥ђєэ23000ЄцSKU£ђ”…590Єц∆Ј≈∆ћбє©£ђ÷ч“™Ї≠Є«5Єц÷÷ја£ђќ™µз„”≤ъ∆Ј°Ґ√ј»ЁЉ∞ї§јнµз„”≤ъ∆Ј°ҐЉ“Ќ•µз∆ч°Ґµзƒ‘Љ∞÷№±я≤ъ∆ЈЇЌ…ъїо ±…–≤ъ∆Ј°£

°°°°µз„”≤ъ∆ЈЉ∞Љ“”√µз∆ч£ђ“≤ «ѕгЄџЅг џµз„”…ћќс––“µµƒ÷ч“™≤ъ∆Јја–Ќ÷Ѓ“ї°£љЎ÷Ѕ2021ƒк3‘¬µ„µƒ„ољь“їƒк£ђ∆д’ЉѕгЄџЅг џ“µЌш…ѕѕъ џ„№ґоµƒ31.3%°£∆д÷–“”—ЇЌ” –≥°’Љ”–¬ ‘Љ5.6%£ђ¬‘Єя”Џ“HKTV mall”£ђќ™––“µµЏ“ї°£

°°°°“„‘”™”ƒ£ љ£ђЇ≠Є«Њшіу≤њЈ÷µƒѕгЄџ±ЊЌЅµз…ћ∆љћ®°£“Јб‘у”°Ґ“∞ўЉ—≥ђ –”°Ґ“«ь≥Љ ѕ”µ»їщ”Џѕяѕ¬…ћ≥ђѕтѕя…ѕ„™–Ќ£ђ“јњњ„‘”–є©”¶Ѕі£ђґЉ≤ї≥ц“вЌвµЎ—°‘сЅЋ„‘”™ƒ£ љ°£…ћ∆Ј÷ч“™Ї≠Є«µз„”≤ъ∆Ј°ҐЉ“”√µз∆ч°Ґ√ј»ЁЉ∞ї§јн°ҐЉ“Ќ•∞ўїхµ»°£

°°°°∆’±йµƒ„‘”™£ђ“≤”лѕгЄџЈ±»ўµƒљш≥цњЏ√≥“„√№≤їњ…Ј÷°£ѕгЄџ2021ƒкµƒ…ћ∆Ј’ыће≥цњЏїх÷µљѕ2020ƒк…ѕ…э26.3%£ђ…ћ∆ЈљшњЏїх÷µ…ѕ…э24.3%£ђ2021ƒк»Ђƒк…ћ∆Ј√≥“„„№ґоіп102684“ЏЄџ‘™°£„чќ™ґ‘±»°£2021ƒк…ѕЇ£ –љш≥цњЏ„№÷µііјъ Ј–¬Єя£ђіп4.06Ќт“Џ‘™»Ћ√с±“£ђµЂ”лѕгЄџ»‘”–≤ї–°≤оЊа°£

°°°°Љ”÷ЃѕгЄџ„чќ™„‘”…√≥“„ЄџћЎ вµƒєЎЋ∞’ю≤я£ђ»√“”—ЇЌ”√«µ√“‘і”»Ђ«т –≥°£ђ“‘љѕ”–ЊЇ’щЅ¶µƒЉџЄс≤…єЇ…ћ∆Ј°£

°°°°’–є… йѕ‘ Њ£ђB2C„‘”™’Љ“”—ЇЌ”ѕя…ѕЅг џґоµƒ±»÷Ў£ђ”Џ18/19≤∆ƒк°Ґ19/20≤∆ƒк°Ґ20/21≤∆ƒкЉ∞21/22«∞∞ЋЄц‘¬£ђЈ÷±рќ™48.6£•°Ґ64.0£•°Ґ76.2£•Љ∞77.9%°£

°°°°„џЇѕјіњі£ђ“”—ЇЌ”ЊЌѕс «“–°Њ©ґЂ”°£

є≤2“≥ [1] [2] ѕ¬“ї“≥

єЎ„ҐєЂЇ≈£Їredshcom єЎ„ҐЄьґа: µз…ћ