ЁЁЁЁНјШы2020ФъЃЌжБВЅЫЦКѕГЩСЫНтОіСїСПдіГЄЁЂБфЯжЕФЭђФмНтвЉЃЌгШЦфЪЧвпЧщГхЛїЯТЃЌИїааИївЕЦеБщЯпЩЯЛЏЛђЕчЩЬЛЏЁЃ

ЁЁЁЁЮвУЧвбОПДЕНСЫдЦПДеЙЁЂдЦвєРжНкЁЂдЦБФЕЯЕШИќЖраТЕФФкШнЯћЗбаЮЪНЃЌСэвЛБпЃЌгЩЬдБІжБВЅДјЛ№ЕФЕчЩЬжБВЅвВгРДСЫаТЕФдіГЄЃЌАќРЈПьЪжЁЂЖЖвєЕШФкШнЦНЬЈвВж№ВНМгжиСЫжБВЅДјЛѕЕФБфЯжФЃЪНЁЃ

ЁЁЁЁгЕгаИќЧПЕФЙЉгІСДФмСІЁЂНЛвзБЃеЯЁЂТФдМФмСІЕФЕчЩЬЦНЬЈеМОнСЫжїЕМЕиЮЛКѓЃЌжБВЅТєЛѕЪТЪЕЩЯвбОЙЬЛЏЮЊСуЪлвЕЕФвЛжжживЊЕФГіЛѕЧўЕРЃЌЪаГЁХрг§ЭъГЩКѓЃЌЙЉашСНЖЫЕФЛљБОУцЪЧЮШЙЬЕФЁЃ

ЁЁЁЁ2020Фъ4дТ1ШеЃЌТогРКЦдкЖЖвєЭъГЩСЫздМКЕФЕквЛГЁДјЛѕжБВЅЃЌељвщздШЛдкЃЌШЛЖјЖдТогРКЦЖјбдЃЌШєЪЧЖрЗЂМИЬѕЮЂВЉОЭФмгЊЯњЕНЮЛЃЌИпЕїЕФЬ№ЭЗздШЛДѓЙ§ПрЭЗЁЃ

ЁЁЁЁТєдјОЕФгбЩЬЪжЛњЁЂЯђЦЗХЦЗНЙЊЩэЕРЧИЁЂЪдгУДјЛѕЕФЬъаыЕЖ……

ЁЁЁЁЮоТлЭтНчдѕУДПДЃЌГЌЙ§1.1вкдЊЕФжЇИЖНЛвзЖюЁЂ820.6ЭђЕФвєРЫДђЩЭЃЌетЮЛжаФъЭјКьЕФ“дйДДвЕ”ЯдШЛБШжЎвдЭљЖМвЊЫГРћЃЌЯыБиЛЙеЎЕФЕзЦјвВИќзуСЫЁЃ

ЁЁЁЁРЯТожБВЅЕФЭЌЬьЭэЩЯЃЌоБцЋдкЬдБІжБВЅМфТєГіСЫЪлМл4000ЭђЕФЛ№М§вЛЗЂЃЌаСАЭЭНЕм“ЕАЕАаЁХшгб”дкПьЪжжБВЅЙВТєГі278ЭђМўЩЬЦЗЃЌНЛвззмЖюГЌЙ§4.8вкдЊЁЃ

ЁЁЁЁбыЪгжїГжШЫжьЙуШЈгыЬдБІжїВЅРюМбчљДюЕЕЕФ“аЁжьХфчљ”зщКЯЃЌЮЊКўББЙЋвцДјЛѕГЌЙ§4000ЭђдЊЁЃ

ЁЁЁЁЭЗВПжїВЅЗчЭЗе§ОЂЃЌЯђЭљвЛГЏДјЛѕЧЇАйЭђЕФЩЬМвЁЂжїВЅЁЂMCNЛњЙЙздШЛдНРДдНЖрЁЃ

ЁЁЁЁжЧСЊеаЦИЗЂВМЁЖ2020ФъДКМОжБВЅВњвЕШЫВХБЈИцЁЗЯдЪОЃЌДКНкжЎКѓжБВЅаавЕЕФеаЦИашЧѓЭЌБШдіГЄ132%ЃЌЬдБІжБВЅШЫВХЕФЦНОљдТаНДяЕНСЫ9845дЊЁЃ

ЁЁЁЁЭјКьОМУЪБДњЃЌЕчЩЬОЭЪЧБфЯжЕФживЊЗНЪНЃЌгУгАЯьСІзіаЉЩњвтЃЌЪЧвЛИіЫГРэГЩеТЕФЪТЃК

ЁЁЁЁДѓЧїЪЦЩЯЃЌжБВЅЛсГЩЮЊЕчЩЬЦНЬЈЕФБъХфЃЌФкШнЦНЬЈЛсБъХфЕчЩЬЁЃ

ЁЁЁЁдк“жБВЅШШ”ЭЪШЅЁЂЕчЩЬдіГЄЦПОБКѓЃЌЕчЩЬЦНЬЈСІЭМЭЈЙ§жБВЅДјЖЏСїСПКЭгЊЪедіГЄЁЃетЪЧвЛжжДг“жБВЅЯђЭљЕчЩЬ”ЕН“ЕчЩЬЯђЭљжБВЅ”ЕФБфЛЏЁЃ

ЁЁЁЁЮЪЬтдкгкЃЌЕчЩЬЪЧЕфаЭЕФжиЭЖШыФЃЪНЃЌЩцМАЕНЕФВњвЕСДЬѕдЖБШПЊвЛМвЬдБІЕъвЊИДдгЃЌетГЁЦНЬЈЁЂMCNГжајМгТыЕФжБВЅДјЛѕОКељЃЌНЋЛсзпЯђКЮДІЃП

ЁЁЁЁБОЮФНЋЬНЬжШчЯТМИИіЮЪЬтЃК

ЁЁЁЁШчКЮДгДйЯњЕФНЧЖШШЅРэНтЕчЩЬжБВЅЃП

ЁЁЁЁ“ШЋЭјзюЕЭМл”ЮЊЪВУДЪЧИіуЃТлЃП

ЁЁЁЁШчКЮРэНтжБВЅЕФБОжЪЃЌМАЦфЫљСДНгЕФЩЬвЕМлжЕЃП

ЁЁЁЁжБВЅДјЛѕЪЧвЛИізЪБОгЮЯЗТ№ЃП

ЁЁЁЁЕчЩЬжБВЅНЋШчКЮгАЯьЦЗХЦЗНЕФМлИёЬхЯЕгыЦЗХЦНЈЩшЃП

ЁЁЁЁЦНЬЈЗНецЕФЛсВЛвХгрСІЕиИјЕчЩЬжБВЅЧузЂзЪдДТ№ЃП

ЁЁЁЁЕчЩЬжБВЅЕФШЫЛѕГЁецЕФЕУЕНбщжЄСЫЃП

ЁЁЁЁЭјКьжїВЅгыЯТГСЁЂЫНгђЕФЙиЯЕЁЃ

ЁЁЁЁгаЙиЕчЩЬжБВЅгыСуЪлвЕЕФСљИіЫцЯыЁЃ

ЁЁЁЁ01

ЁЁЁЁжБВЅДјЛѕЃКЛЛСЫШЫМф

ЁЁЁЁ“вЊУДЪБМфЛЛСїСПЃЌвЊУДдвЧЎЛЛСїСПЁЃ”

ЁЁЁЁвЛЮЛЕчЩЬжїВЅдјетбљНщЩмздМКЕФДгвЕЬхЛсЃЌЦНЬЈИјжБВЅМфЕФСїСПЗжХфЃЌПЩвдЧсвзРПЊЭЌвЛжїВЅЪЎБЖЕФЙлПДСПЁЂЯњЪлЖюВюжЕЁЃ

ЁЁЁЁДПДтЕФЕчЩЬжБВЅЦфЪЕШБЗІЗлЫПЛљДЁЃЌЦНЬЈЗНЕФСїСПЗжХфгАЯьЗЧГЃДѓЃЌвђЖјздДјСїСПЕФЭјКьОЭГЩЮЊРэЫљЕБШЛЕФбЁдёЁЃгыЩЬМвЁЂЦЗХЦМгЩюДјЛѕКЯзїЃЌвВГЩСЫMCNдкМЬФкШнгЊЯњКѓЃЌевЕНЕФСэвЛИіМлжЕГіПкЁЃ

ЁЁЁЁЛиЕНжБВЅМфЃЌжїВЅЕФКЫаФОКељСІРДдДгкСНИіЗНУцЃЌвЛЪЧМлИёзуЙЛгХЛнЃЌЖўЪЧбЁЦЗЁЂЭЦНщЕФзЈвЕадЁЃ

ЁЁЁЁЦфжаЃЌБШМлЪЧЯдадЕФЃЌбЁЦЗЪЧвўаЮЕФЃЌЧАепжБНгЙиЯЕЕНжБВЅМфЕФМДЪБзЊЛЏТЪЃЌКѓепгАЯьзХЯћЗбепЦРМлЁЂИДЙКЁЂФЫжСЭЫЛѕТЪЁЃ

ЁЁЁЁжаЯћадк3дТ31ШеЙЋВМЕФЁЖжБВЅЕчЩЬЙКЮяЯћЗбепТњвтЖШдкЯпЕїВщБЈИцЁЗЯдЪОЃКЭЈЙ§ЙлПДжБВЅзЊЛЏЮЊЙКЮяЕФдвђЃЌХХдкЧАЫФЮЛЕФЪЧЩЬЦЗадМлБШИпЃЈ60.1%ЃЉЁЂеЙЪОЕФЩЬЦЗКмЯВЛЖЃЈ56.0%ЃЉЁЂМлИёгХЛнЃЈ53.9%ЃЉЁЂЯоЪБЯоСПгХЛнЃЈ43.8%ЃЉЁЃ

ЁЁЁЁзмЬхРДПДЃЌФмЙЛЮќв§ЯћЗбепОіЖЈЙКЮяЕФжївЊдвђЛЙЪЧдкгкЩЬЦЗБОЩэЕФадМлБШКЭМлИёгХЛнГЬЖШЁЃ

ЁЁЁЁЦфжаЃЌ37.3%ЕФЪмЗУЯћЗбепдкжБВЅЙКЮяжагіЕНЙ§ЯћЗбЮЪЬтЃЌЯћЗбепащМйаћДЋКЭЩЬЦЗРДдДЕФЕЃаФЧщПіЯрЖдЭЛГіЁЃ

ЁЁЁЁШЗЖЈЪБМфЁЂШЗЖЈЩЬЦЗЁЂИјЖЈгХЛнЃЌЕчЩЬжБВЅШдШЛЪЧЩчЛсДйЯњЕФвЛжжаЮЪНЃЌУПвЛИіжБВЅМфЖМПЩвдПДзівЛИіаЁаЭЕФДйЯњНкЁЃ

ЁЁЁЁЕчЩЬЁЂДйЯњЕФЙВадЮЪЬтЃЌвВЛсУмМЏЕиГіЯждкЕчЩЬжБВЅЩЯЃЌШчЭЫЛѕТЪЙ§ИпЁЂЪлКѓФбЬтЕШЁЃ

ЁЁЁЁМЮгљЛљН№ДДЪМШЫЁЂЧААЂРяАЭАЭB2BзмВУЮРемдјНщЩмЃЌвдЗўзАЮЊР§ЃЌЗўзАдкДЋЭГУХЕъЕФЭЫЛѕТЪВЛЛсГЌЙ§3%ЃЌЕЋЕчЩЬЕФЭЫЛѕТЪИпДя30%ЁЃЫЋ11ЕФетРрЙКЮяНкЕФЭЫЛѕТЪЁЂРюМбчљЁЂоБцЋЕШжБВЅДјЛѕЕФЭЫЛѕТЪЃЌЛЙвЊдЖдЖДѓгкетИіБШР§ЁЃ

ЁЁЁЁДйЯњЦфЪЕЪЧвЛжжМЏжаГіЛѕЃЌЫљЮНМЏжаЃЌдкгкЪБМфЁЂЧўЕРЁЂЦЗРрЁЂЦЗХЦЁЂаЮЪНЕШВЛЭЌвЊЫиЕФМЏжаЃЌетЕудкЬдБІжБВЅЩЯгШЦфУїЯдЃК

ЁЁЁЁвЕФкгавЛИіХаЖЯЃЌЬдБІжБВЅУПЭэЕФGMVЃЌоБцЋеМСЫ30%ЃЌРюМбчљеМ20%ЃЛ

ЁЁЁЁЬдБІжБВЅЙЋВМЃЌ2019ФъШЋФъжБВЅРЖЏЕФGMVЮЊ2000вкдЊЃЌЖј2019ФъЫЋ11ЦкМфжБВЅGMVНќ200вкдЊЃЌеМЬдБІжБВЅШЋФъGMVЕФЪЎЗжжЎвЛЃЛ

ЁЁЁЁЧАЬдБІжБВЅдЫгЊИКд№ШЫеддВдВЛЙЭИТЖЃЌоБцЋ2019ФъЫЋЪЎвЛЦкМфЕФЯњЪлЖювбОДяЕНСЫЫ§ШЅФъШЋФъЕФЯњЪлЖюЃЈ27вкЃЉЃЌдМЮЊЫЋЪЎвЛЕБЬьжБВЅGMVЕФ13.5%ЃЌРюМбчљЕБЬьЕФЯњЪлЖювВВЛЛсгаЬЋДѓВюОрЁЃ

ЁЁЁЁЫцзХЕчЩЬжБВЅСьгђЕФ“ТэЬЋаЇгІ”гњМгУїЯдЃЌЧўЕРМлжЕВЛЖЯМгТыЕФЃЌжїВЅЕФвщМлФмСІвВЗЂЩњСЫБфЛЏЃЌжїВЅжЎМфЃЌВЛНівд“ШЋЭјзюЕЭМл”ЕФФУЛѕФмСІЮќв§гУЛЇЃЌвВвдПгЮЛЗбЁЂГщгЖТЪЖјЛЎЗжВуМЖЁЃ

ЁЁЁЁЯћЗбЦЗжБСЌгУЛЇвВДцдквЛаЉвўгЧЃЌЖдЯћЗбепЖјбдЃЌЙКЮяЪЧЩњЛюФкШнЃЛЖдЩЬМвЖјбдЃЌТєЛѕЪЧЩЬвЕЛюЖЏЃЛЯћЗбепашвЊЕФЪЧИпЦЗжЪЁЂЪЕЛнЃЌЩЬМвИќПДжиТєЛѕаЇТЪЁЃ

ЁЁЁЁетжжГЁОАЯТЃЌСНЗНЕФЫпЧѓдкЯћГ§СЫДЋЭГЕФЙЉгІСДЧўЕРЁЂОЯњЩЬЦНЬЈЁЂЦЗХЦЛЏЙуИцЕФНгЧЂ“ЛКГх”КѓЃЌРДСЫвЛДЮ“гВзХТН”ЪНЕФНгДЅЁЃ

ЁЁЁЁвђЖјЃЌЖрЪ§ЕчЩЬжБВЅРрФПДцдкзХЗЧГЃбЯжиЕФЫЋЖЫЫпЧѓДэХфЃЛЖЬЦкФкИпЯњСПЁЂИпЩљСПЕФГЩМЈКмШнвзЃЌЕЋДэХфЕФГЄЦкДњМлОЭЪЧЦЗХЦМлжЕгыЯћЗбШШЧщЕФЫ№КФЁЃ

ЁЁЁЁСэвЛЗНУцЃЌЕЭМлТпМЕФЭцЗЈБОЩэгаЯоЁЃ

ЁЁЁЁЦДЖрЖрДњБэЕФЯТГСЕчЩЬгыЬдБІЬиМлАцДњБэЕФC2MЕчЩЬЃЌвВдкЭЈЙ§ЬсИпВЙЬљЁЂжБСЌЙЄГЇЕФЪжЖЮЃЌгУПЩИДжЦЧвИќИпЕФаЇТЪЮќв§МлИёУєИаадЯћЗбепЁЃ

ЁЁЁЁЛиЕНЕчЩЬжБВЅжаЃЌЪдЭМЭЈЙ§ЭјКьДјЛѕ“зЌПьЧЎ”ЕФЩЬМвЃЌУЛгаЦЗХЦЛЏЕФВпТдЃЌжЛФмВЛЖЯЕФбАЧѓСїСПЕФЙКТђЁЂзЊЛЏЃЌСїСПЩѕжСПЩвдГЦЮЊ“СїЪЇЕФСП”ЁЃ

ЁЁЁЁаавЕЦеБщROIЕФНЕЕЭЪЧБиШЛЕФЃЌФЧИіЪБКђЃЌЕчЩЬжБВЅзпЯђКЮДІЃП

ЁЁЁЁ02

ЁЁЁЁ“ШЋЭјзюЕЭМл”уЃТл

ЁЁЁЁЧўЕРМлИёЕФЮЪЬтЃЌЙиМќдкгкЛАгяШЈЁЃ

ЁЁЁЁ“аЏгУЛЇвдСюЩЬМв”ЃЌЕчЩЬжБВЅАбЭЗВПжїВЅЃЈЛњЙЙЃЉЕФЛАгяШЈЬсЩ§ЕНСЫвЛИіЗЧГЃИпЕФВуМЖЃЌжїВЅвЊМцЙЫЮЊЯћЗбепЬсЙЉ“ЕЭМл”ЩЬЦЗгыздЩэЪевцЕФдіГЄЃЌБиШЛЛсВЛЖЯМЗбЙЩњВњепЪЃгрЃЌМДЩЬМвЁЂЦЗХЦЗНЕФРћШѓЁЃ

ЁЁЁЁШчЙћЩЬМвЭЈЙ§жїВЅГіЛѕЕФРћШѓЕЭгкГщгЖЗбЃЌОЭЕУУцСйЪЧЗёПїЧЎТђЦиЙтЕФОёдёЁЃ

ЁЁЁЁОнЕквЛВЦОБЈЕРЃЌЦгЮїЕчЩЬЕФИКд№ШЫЭИТЖЃЌРюМбчљ“ЫЋ11”ЕБЬьЕФСДНгЗбЮЊ15ЭђЃЌЗжГЩБШР§ЮЊ20%ЃЌЫћУЧКЭРюМбчљКЯзїСЫ5ДЮПїСЫ3ДЮЃЌЫЋЪЎвЛЕБЬьИќЪЧПїСЫ50ЭђЁЃ

ЁЁЁЁдвЧЎЛЛЩљСПЃЌжЛгаЮЊЪ§ВЛЖрЕФДѓЦЗХЦФмГаЕЃЕФЦ№ЃЌЧвВЛЙЙГЩГЄаЇВпТдЁЃ

ЁЁЁЁТогРКЦЫљбдЕФ“жБВЅЕчЩЬВЂЗЧСуКЭгЮЯЗ”ЃЌЪЧвЛИіашвЊдйЭЦТлЕФЮЪЬтЁЃ

ЁЁЁЁ“ШЋЭјзюЕЭМл”ПЩвдПДзівЛжжСэРрЕФ“ХњЗЂ”ЃЈВЛЭъШЋЕШЭЌЃЉЃЌМлИёЪЧгЩЙЉашОіЖЈЕФЃЌЖј“ХњЗЂМл”ЕФаЮГЩЃЌЭљЭљгЩГЇЩЬЁЂОЯњЩЬЕФВЉоФОіЖЈЃЌОЯњЩЬБЃжЄГіЛѕСПЃЌДгЖјЗжЕЃГЇЩЬЗчЯеЁЂНЕЕЭГЇЩЬБпМЪГЩБОЃЌЖМЪЧЧўЕРМлжЕЕФЬхЯжЁЃ

ЁЁЁЁдкДЋЭГСуЪлжаЃЌ“СїЭЈМДГЩБО”——ЩЬЦЗЦеБщОЙ§ЖўМЖЁЂШ§МЖХњЗЂЩЬЃЈОЯњЩЬЃЉдйЕНзюКѓЕФжеЖЫСуЪлЩЬЃЌжаМфМгМлКмШнвзГЌЙ§50%ЃЌЩѕжСБЖЪ§МЖМгМлЃЛ

ЁЁЁЁдкЕчЩЬЃЈЭјТчСуЪлЃЉжаЃЌ“ЧўЕРМДГЩБО”——ЩЬЦЗФмЙЛЪЕЯжДгвЛМЖВжДЂжБДяЯћЗбепЃЌЦфжаЕФЕчЩЬЦНЬЈГщГЩЁЂЕчЩЬДњдЫгЊГЩБОвРШЛДцдкЃЌжЛВЛЙ§ЕчЩЬЕФМЏОлаЇгІЁЂЧўЕРаЇТЪЁЂМлИёЯрБШДЋЭГСуЪлЛЙЪЧгагХЪЦЕФЁЃ

ЁЁЁЁЦеБщЕФЕчЩЬжБВЅЃЌЪЧдкЕчЩЬЛљДЁЩЯЃЌМЬајМгСЫжБВЅЕФЧўЕРЃЌЕБжБВЅМфЕФГіЛѕСПзуЙЛДѓЃЌдк“ШЋЭјзюЕЭМл”ЕФЧщПіЯТвРШЛФмЙЛИВИЧЩЬЦЗЕФБпМЪГЩБОЪБЃЌЩЬМвОЭЪЧгаРћШѓЕФЁЃ

ЁЁЁЁДгВЉоФТлЕФНЧЖШПДЃЌ“СуКЭгЮЯЗ”ЖдЕчЩЬжБВЅЖјбдВЛЪЧвЛжжНсЙћЃЌЖјЪЧвЛжжЧїЪЦЁЃгУПЫТГИёТќЕФ“ВЛПЩФмШ§НЧ”ШЅРэНтЃЌЩЬМвЪевцЁЂжїВЅ/ЦНЬЈЛёвцЁЂЯћЗбепИЃРћЮЌГжГЄЦкЦНКтвВЪЧВЛЯжЪЕЕФЁЃ

ЁЁЁЁдкжБВЅДјЛѕЕФСДТЗжаЃЌЩЬМвШУРћЕФЪмвцЗНАќРЈЦНЬЈЁЂЛњЙЙЁЂжїВЅЁЂЯћЗбепЃЌЛАгяШЈзюЕЭЕФЛЙЪЧЯћЗбепЁЃЧўЕРаЇТЪгыМлжЕжЎМфЕФЦНКтвЛЕЉБЛДђЦЦЃЌГЩБОзюжеЛЙЪЧЛсЬЏдкЯћЗбепЭЗЩЯЁЃ

ЁЁЁЁ2019ФъЫЋ11РюМбчљжБВЅЦкМфЃЌАйШИСчСйЪБШЁЯћСЫЫЋЗНКЯзїЃЌетОЭЪЧвЛДЮЦЗХЦЗНЦРЙРЪевцИФБфОіВпЕФЕфаЭЪТМўЃЛ

ЁЁЁЁ3дТ19ШеЃЌРюМбчљжБВЅМфДйЯњЕФЭбУЋвЧЃЌКѓајгаКмЖрЯћЗбепЭЖЫпЪеЕНЕФЛѕВЛЪЧжБВЅМфжаеЙЪОЕФЭЌПюЁЃ

ЁЁЁЁжБВЅДјЛѕзїЮЊвЛжжГіЛѕЧўЕРЃЌжЛФмзЈзЂдкЧАЦкбЁЦЗЁЂВњЦЗелПлЩЯЃЌжїВЅЭХЖгЖдНЛвзКѓЦкЕФЩЬМвТФдММАЪлКѓЕФдМЪјСІЦфЪЕВЛИпЁЃ

ЁЁЁЁДЫРрЪТЧщВЛдкЩйЪ§ЃЌРюМбчљЕФ“ЗГЕ”жЎЫљвдПДЦ№РДИќЖрЃЌжЛВЛЙ§вђЮЊЫћЪЧЭЗВПЃЌЧветаЉЪТЗЂЩњдкжБВЅЙ§ГЬжаЁЂдкЩчНЛУНЬхИќШнвзБЛДѓМвПДЕНЁЃ

ЁЁЁЁашвЊЬиБ№ЫЕУїЕФЪЧЃКЫфШЛГіЯжСЫКмЖр“ЯиГЄжБВЅТєЛѕ”ЁЂХЉУёжБВЅДјЛѕетжжЫљЮНЛѕдДЕижБЗЂЕФЯжЯѓЃЌЕЋБОжЪЩЯЃЌЮоТлЪЧЬдБІжБВЅЛЙЪЧПьЪжЁЂЖЖвєЕШЦНЬЈЕФжБВЅДјЛѕЃЌЛЙЪЧНЈСЂдкЕчЩЬФЃЪНЕФЛљДЁЩЯЕФЁЃ

ЁЁЁЁКмМђЕЅЕФвЛИіЕРРэЃЌЮвдкДхЭЗжБВЅТєЬиВњЃЌВЛЪЧЮЊТєИјЭЌДхЯчЧзЃЌЖјЪЧвЊЭЈЙ§ГЩЪьЕФЕчЩЬЦНЬЈЁЂЧўЕРЁЂЪлКѓЬхЯЕЭъГЩгыЧЇРяжЎЭтФГШЫЕФНЛвзЁЃ

ЁЁЁЁвђЖјЃЌжБВЅДјЛѕЫљашвЊШЅКтСПЕФЪЧЃЌЫќЪЧЗёФмЙЛдкДЋЭГЕчЩЬФЃЪНЩЯНјвЛВНЬсЩ§дЫгЊаЇТЪЃЌЖјЗЧЪЧгыДЋЭГЯпЯТУХЕъОгЊШЅБШНЯЁЃ

ЁЁЁЁМДЪЙДгСуЪлЕФНЧЖШПДЃЌЯпЩЯгыЯпЯТЕФЯњЪлгыЯћЗбВювьвВКмДѓЃЌвпЧщЦкМфГіЯжЕФКмЖргЩЯпЯТзЊЯпЩЯЕФОгЊааЮЊЃЌзюКѓДѓЖрЪ§ЛЙЪЧЛсЛиЙщЕНдЯШЕФЙьЕРШЅЁЃ

ЁЁЁЁ03

ЁЁЁЁТђСїСПЛЙЪЧТђЦЗХЦЃП

ЁЁЁЁЬдБІжБЭЈГЕЁЂЬдБІПЭЁЂОЉзМЭЈЕШЃЌвдМАЫЂЕЅЁЂЫЂЦРЗжЕШЃЈЫфЪЧЛвВњЃЉЃЌЖМЪЧГЃМћЕФТђСПЪжЖЮЁЃжБВЅДјЛѕМШЪЧвЛжжаТаЫЕФЕчЩЬДњдЫгЊаЮЪНЃЌЭЌбљвВМцОп“ТђСП”ЙІФмЁЃ

ЁЁЁЁГ§СЫ“БЁРћЖрЯњ”ЃЌКмЖрЩЬМвЁЂЦЗХЦвВФмНгЪм“ПїБОТђТє”ЃЌетжжЧщПіИќЖрПМСПЕФЪЧЦиЙтСПЃЌЬсИпЦЗХЦжЊУћЖШЃЌЭЈЙ§жБВЅПьЫйЁЂДѓСПГіЛѕвВгажњгквЛаЉаТЦЗЁЂЕъЦЬдкЕчЩЬЦНЬЈЭЦМіШЈжиЕФЬсИпЁЃ

ЁЁЁЁЕчЩЬаЫЦ№КѓЃЌКмЖрДЋЭГЦЗХЦзЊаЭзіЯпЩЯЧўЕРЕФЙ§ГЬжаЃЌГіЯжСЫЕчЩЬДњдЫгЊЕФашЧѓЁЃЖјдкДЋЭГЕФЕчЩЬДњдЫгЊжаЃЌШчКЮЦНКтЯпЩЯЯпЯТвЕЮёвВКмЙиМќЃЌБШШчЯпЩЯЯпЯТвЊВЛвЊЭЌПюЃПЭЌПюЪЧЗёЭЌМлЭЌжЪЃП

ЁЁЁЁЖдгкСуЪлвЕЖјбдЃЌЮЌГжИїИіЧўЕРМлИёЬхЯЕЕФЦНКтЪЧвЛИіОЋЯИЛюЃЌЕчЩЬЦеМАжЎКѓЃЌЫљгаЕФЩЬЦЗЖМПЩвдФУРДБШМлЃЌЕЋ”МлИёВЛЪЧЫљга”ЃЌзюжеОіЖЈЯћЗбепЙКТђааЮЊЕФЪЧЯћЗбЦЗРрВювьЁЂЦШЧаадЁЂЮФЛЏИНМгЪєадЕШВЛЭЌдвђЕФЙВЭЌзїгУЁЃ

ЁЁЁЁТогРКЦЖЖвєЪзВЅЕФЕБЭэЃЌЕчЩЬЁЂБШМлЦНЬЈОЭЩЯЯп“РЯТожБВЅЭЌПю”ЁЂ“ЕЭЙ§РЯТо”ЕШзЈЧјЃЌ“ШЋЭјзюЕЭМл”БОЩэЪЧИіБШНЯгХЛнЖјЗЧОјЖдгХЛнЃЌВфШШЖШЪЧКмУїЯдЕФЁЃ

ЁЁЁЁЕЋвВЗДгГГіЃЌжБВЅЕчЩЬШчНёЛЙУЛгаНтОіЕФвЛИіЮЪЬтЃЌжБВЅгХЛнМлЪЧЗёЛсЖдГЇЩЬЁЂЦЗХЦЕФМлИёЬхЯЕаЮГЩГхЛїЃП

ЁЁЁЁдкВњвЕЖЫЃЌЙцЗЖЦЗХЦЕФе§МлЃЈМлЧЉБъМлЃЉвЛАуОЭЪЧЪЕЪлМлИёЃЈЭљЭљЪЧгІМОЃЉЃЌДЫЭтгжгаелПлМлЁЂДйЯњМлЁЂЛюЖЏМлЁЂвдМАЙГзгВњЦЗЃЈЬиМлПюЃЉЁЃ

ЁЁЁЁИќЖрЩЬЦЗгШЦфЪЧЭјЪлЩЬЦЗЕФе§МлвЛАуЖМБШНЯОпгаУдЛѓадЃЌБШШчШ№авПЇЗШЃЌе§МлКЭОКЦЗЖМЪЧЖдБъаЧАЭПЫЃЌ1.8елЁЂ3.8елжЎКѓЦфЪЕИњБуРћЕъПЇЗШВюВЛЖрЃЌФЧШ№авЕФВњЦЗБОЩэОПОЙдкФФИіЬнЖШФиЃП

ЁЁЁЁДгЯћЗбепЕФНЧЖШЖјбдЃЌзюжеФмЙЛШЅЦРЙРЕФжЛгажеЖЫЧўЕРМлИёЃЌМД“ЕНЪжМл”ЕФВюБ№ЃЌ“ТђМвФФгаТєМвОЋ”ЪЧВЛЛсИФБфЕФЁЃ

ЁЁЁЁЛиЕНЕчЩЬжБВЅПДЃЌжБВЅМфЕФЩЬЦЗзпЬиБ№ЭЈЕРИјГіЬиБ№МлИёЪЧЙпГЃЕФДыЪЉЃЌЖдгкКмЖрЦЗХЦЖјбдЃЌЪЧЯыЭЈЙ§етжж“ЙГзгВњЦЗ”ЛёЕУЦиЙтКЭгУЛЇдіГЄЃЌЕЋвВгаВЛЩйЩЬЛЇДПДтОЭЪЧЮЊСЫДяЕНПьЫйГіЛѕЕФФПЕФЁЃ

ЁЁЁЁДгЪТЪ§зжгЊЯњЕФAnsonЬсЙЉСЫвЛИіАИР§ЃЌДЫЧАЫћгагіЕНЙ§вЛИіДЋЭГГЇЩЬЕФПЭЛЇЯызЊаЭЃЌЫћУЧИјПЭЛЇзіСЫЦЗХЦЖЈЮЛВпЛЎЁЂЭЖЗХЗНАИЃЌЬсЙЉСЫвЛећЬзЪ§зжЛЏгЊЯњЗНАИЁЃЕЋетЮЛПЭЛЇШДЫЕЃК“ЦЗХЦУЛЪВУДгУЃЌЯждкгаЭјКьДјЛѕОЭФмТєГіШЅЁЃ”

ЁЁЁЁ“ВЛгУзіЦЗХЦЃЌФмТєЛѕОЭКУ” ЃЌКмЖрУЄФПНјШыжБВЅДјЛѕЕФЩЬМвЛђаэЖМЪЧетУДЯыЕФЃЌЕЋУЛгаЦЗХЦОЭУЛгавчМлЃЌИјЭјКьДјЛѕРћШѓвВЛсЩЯВЛШЅЁЃ

ЁЁЁЁЩЬМвЯывЊбЁжїВЅЃЌжїВЅвВдкЬєЦЗХЦЁЂЬєЩЬЦЗЃЌвЛЯпЦЗХЦЕФГщгЖИќЕЭЃЌвВЪЧЦЗХЦвчМлЕФвЛжжБэЯжЁЃ

ЁЁЁЁAnsonЕФетЮЛПЭЛЇгаздМКЕФЙЄГЇЃЌЪЧИјвЛаЉХЗУРжаИпЖЫЦЗХЦзіДњМгЙЄЃЌЫљвдЫћКмВЛРэНт“дѕУДОЭЯыВЛПЊВЛзіЦЗХЦЃП”

ЁЁЁЁгавЛжжЫЕЗЈЃЌГЦжБВЅЪЧ“ЫљМћМДЫљЕУ”ФЃЪНЃЌетЖдЦЗХЦгавцТ№ЃП

ЁЁЁЁНіДгЦиЙтЁЂЦЗХЦЕФНЧЖШПДЃЌжБВЅЕФаЇСІвВЪЧашвЊГфЗжЦРЙРЕФЃЌЦиЙтЪЧРћБзВЂДцЕФЁЃРюМбчљЁЂоБцЋвВКУЃЌРЯТовВКУЃЌжБВЅКѓЭљЭљДЋВЅзюЙуЕФЦфЪЕЪЧ“ЗГЕ”ЦЗХЦЁЃ

ЁЁЁЁДгЦЗХЦЛЏЕФНЧЖШПДЃЌжБВЅЖдЦЗХЦзїгУЦфЪЕВЛШчЭМЮФЁЂЖЬЪгЦЕРрЕФФкШнЁЃЦЗХЦВпТдзїЮЊзЪВњЙмРэЕФвЛВПЗжЃЌгІЕБЪЧвЛжжГЄЦкВпТдЃЌжБВЅЕФМДЪБадгыЦЗХЦГЄаЇашЧѓЯруЃЁЃ

ЁЁЁЁБШШчШЫУЧГЃЫЕЕФ“InsЭЌПю”ЁЂ“аЁКьЪщЭЌПю”ЁЂ“ЖЖвєЭЌПю”ЃЌетаЉФкШнЃЈЭЌЪБвВЪЧЩЬЦЗЃЉЪЧОЕУЦ№ДЋВЅЁЂЯћЗбЁЂдйЩњВњЕФЃЌзюКѓаЮГЩЮФЛЏЁЂЦЗХЦЩЯЕФШЯЭЌЃЌЕЋжБВЅЕФМДЪБЬиадЃЌЪЙЫќКмФбОпБИЭМЮФЁЂЖЬЪгЦЕЕФ“жжВн”ФмСІЁЃ

ЁЁЁЁЕБШЛЃЌРюМбчљвВжњЭЦСЫХЗРГбХЁЂНПРМЕШЦЗХЦЃЌетЪЧжїВЅгыЩЬЦЗЁЂЦЗХЦЦѕКЯЖШЕФЬхЯжЁЂвВгыжїВЅЭХЖгЕФзЈвЕФмСІжБНгЯрЙиЃЌЦЗХЦЗНашвЊдкКЯЪЪЕФжїВЅЩэЩЯГЄЦкдвЧЎЃЌКмФбЫЕетжжЪевцЪЧЛЎЫуЕФЁЃ

ЁЁЁЁжБВЅТєЛѕВЛЪЧЭђФмЕФЃЌевЕНКЯЪЪЕФЦНЬЈЁЂжїВЅЁЂЖЈМлЃЌТєЛѕгЏРћЪЧПЩвдЪЕЯжЕФЃЌУЄФПзЗЧѓ“жБВЅаЇгІ”ШДВЛФмзіКУГЩБОЙмПигыЪевцЦРЙРЃЌВЛвЛЖЈзЌЧЎЃЌДѓИХТЪЗГЕЁЃ

ЁЁЁЁ04

ЁЁЁЁжБВЅДјЛѕгызЪБОвьЖЏ

ЁЁЁЁ2020Фъ1дТ9ШеЃЌ“гљФрЗЛ”ФИЙЋЫОгљМвЛуЪеЕНЩюНЛЫљДДвЕАхЙЋЫОЙмРэВПЕФЮЪбЏКЏЃЌбЏЮЪЦфЩцМАгыЭјКьжїВЅКЯзїФЃЪНЁЂКЯзїФкШнЃЌвдМАЖдЙЋЫООгЊвЕМЈЕФгАЯьЃЌЪЧЗёДцдкПфДѓгыЭјКьКЯзїгАЯьЕФЧщаЮЁЃ

ЁЁЁЁЧрблЃЈУРзБУНЬхЃЉБЈЕРЃЌ1дТ14ШеЃЌгљМвЛуЗЂВМЮЪбЏКЏЛиИДЕФЙЋИцЃЌГЦЦфдк2019ФъШЋФъгыРюМбчљжБВЅКЯзї47ДЮЃЌгыоБцЋжБВЅКЯзїГЌЙ§30ДЮЃЌгыГТНрKikiЁЂСвЖљБІБДЕШГЌЙ§1500ЮЛЭјКьжїВЅКЯзїЃЌжБВЅзмГЁЪ§РлМЦГЌ8000ГЁЁЃ

ЁЁЁЁ2018ФъЧАШ§МОЖШвдМА2019ФъЧАШ§МОЖШЃЌгљМвЛуЭЈЙ§ЭјКьжїВЅКЯзїЩцМАЕФВњЦЗЯњЪлЖюеМЙЋЫОгЊвЕЪеШыЕФБШжиЗжБ№ЮЊ0.99%ЁЂ4.02%ЁЃ

ЁЁЁЁгљМвЛуБэЪОЃЌАЫЧЇЖрГЁЕФжБВЅДјЛѕЃЌЩаВЛЙЙГЩжївЊЯњЪлРДдДЃЌЖдЙЋЫООгЊвЕМЈгАЯьНЯаЁЁЃ

ЃЈгљМвЛуЩюНЛЫљЙЋИцЃЉ

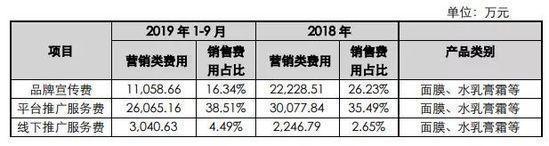

ЁЁЁЁДЫЭтЃЌгљМвЛуЛЙЙЋИцздЩэдк2018ФъМА2019Фъ1-9дТЗнЕФЭЦЙуМАЯњЪлеМБШЃЌгљМвЛудк2019Фъ1-9дТЗнЕФЦЗХЦаћДЋЗбгУДѓЗљЪеЫѕЃЌЕЋЦНЬЈЭЦЙуЗўЮёЗбдкЯњЪлЗбгУжаЕФеМБШНјвЛВНЬсЩ§ЮЊ38.51%ЃЈ2018ФъЮЊ35.49%ЃЉЁЃ

ЁЁЁЁгљМвЛуЙЋИцжаЕФЦНЬЈЭЦЙуЗўЮёЗбжївЊЮЊЯђЕчЩЬЦНЬЈЭЖЗХЙуИцЛђЙКТђЦЗХЦЭЦЙуЗўЮёЛђЯђЧўЕРЩЬжЇИЖЕФгЖН№ЁЂММЪѕЗўЮёЗбЁЂЭЦЙуЗўЮёЗбЛђШэМўЗўЮёЗбЁЂЗЕРћЕШЃЌетЯдЪОГігљМвЛувРШЛИпЖШЦНЬЈЭЦЙужЇГіЁЃ

ЁЁЁЁЩюНЛЫљЮЪбЏгљМвЛуЕФдвђЃЌдкгкгљМвЛуЯђЭЖзЪепЗЂВМСЫЙигкгыЭјКьКЯзїЕФЪТЪЕЃЌШДЮДЫЕУїИУвЕЮёОпЬхЖдЙЋЫООгЊЕФгАЯьЁЃЖдДЫЃЌЩюНЛЫљвЊЧѓЦфЫЕУїЪЧЗёДцдкжїЖЏгКЯЪаГЁШШЕуЁЂГДзїЙЋЫОЙЩМлЁЂХфКЯЙЩЖЋМѕГжЕШЧщаЮЁЃ

ЁЁЁЁДггљМвЛуЙЋИцЕФФкШнПЩвдПДГіЃЌгыЭјКьЪЧЪТЪЕЃЌгыЭјКьКЯзїЕФСПМЖВЛЕЭЃЌЯњЪлеМБШВЛИпвВЪЧЪТЪЕЁЃ

ЁЁЁЁЮоЖРгаХМЃЌжБВЅДјЛѕзїЮЊаТаЫИХФюдкзЪБОЪаГЁЕФЗчВЈВЛЪЧЙТР§ЁЃ

ЁЁЁЁ2дТ11ШеЃЌЯУУХШ§ЮхЛЅСЊЗЂВМжиДѓзЪВњжизщЙЋИцЃЌгћЪеЙКгЕга700ЖрИіЭјКьIPКЭ5вкЗлЫПЕФMCNЙЋЫОЩЯКЃЭёШёЃЈЭјаЧУЮЙЄГЇЃЉЃЌФПЧАЩЯКЃЭёШёвВМгДѓСЫжБВЅДјЛѕЕФЭЖШыЁЃ

ЁЁЁЁЙЋИцЗЂВМКѓЃЌШ§ЮхЛЅСЊЙЩМлМЬајеЧЭЃЃЌЦфКѓЃЌШ§ЮхЛЅСЊЪеЕНЩюНЛЫљЕФСНДЮЮЪбЏЃЌБЛвЊЧѓЛиД№ЪеЙКжаДцдкМИИіжиДѓЮЪЬтЃКЩцМАдЄАИХћТЖЪЧЗёЩѓЩїЁЂЪЧЗёДцдкФкФЛНЛвзЁЂЪЕПиШЫЪЧЗёгаМѕГжМЦЛЎЁЂБъЕФЙЋЫОЕФКЫаФОКељФмСІКЭГжајОгЊФмСІЕШЁЃ

ЁЁЁЁдкЕкЖўЗтЮЪбЏКЏжаЃЌеыЖдБъЕФЙЋЫОЩЯКЃЭёШёЕФЮЪЬтгШЦфМтШёЃК

ЁЁЁЁЧыХћТЖ“ГЌЙ§5вкЗлЫП”ЕФЭГМЦПкОЖЃЌЪЧЗёДцдк“ЙКТђЗлЫП”КЭжиИДМЦЫуЗлЫПЪ§СПЕФЧщПіЃЛ

ЁЁЁЁЧыХћТЖ700ЖрИіЭјКьЃЌАДЗжРрСаЪОжааЁЗѕЛЏЭјКьIPЁЂДѓПЇЭјКьIPЃЌвдМАЭЗВПЭјКьIPЕФЪ§СПЃЛ

ЁЁЁЁЧыХћТЖБъЕФЙЋЫОЭъГЩЕФећКЯгЊЯњАИР§МАПЭЕЅН№ЖюЁЃ

ЃЈШ§ЮхЛЅСЊЙЋВМЕФЩЯКЃЭёШёЦьЯТеЫКХЯъЧщЃЉ

ЁЁЁЁШ§ЮхЛЅСЊЛиИДЩюНЛЫљЕФЮЪбЏКЏХћТЖЃЌЩЯКЃЭёШё2019ФъгЊЪеЮЊ1.2вкЃЛЫљГЦЕФ5вкЗлЫПжаЃЌЮЂВЉЗлЫПЮЊ2.6вкЃЌЙЋЫОЮЂВЉеЫКХЕФЛюдОЗлЫПЃЌБШР§НіЮЊ12.61%ЃЌдМЮЊ3278ЭђЁЃ

ЁЁЁЁЖдгкЮЪбЏКЏжа“ГЌЙ§5вкЗлЫП”ЕФЭГМЦПкОЖЮЪЬтЃЌЩЯКЃЭёШёЗёШЯСЫ“ЙКТђЗлЫП”ЕФЧщПіЃЌГаШЯСЫжиИДМЦЫуЕФЮЪЬтЃЌжиИДЧщаЮжївЊАќРЈвЛИіЗлЫПдкЖрИіЦНЬЈЖМЙизЂЭЌвЛЭјКьЁЂЭЌвЛЦНЬЈЕФЖрИіЭјКьIPБЛЭЌвЛИіЗлЫПЙизЂЁЃ

ЁЁЁЁЮоЗЈгааЇЭГМЦЗлЫПЪ§ОнЃЌетИіЮЪЬтЦфЪЕЪЧећИіЭјТчгЊЯњЁЂMCNСьгђЕФЙВадЮЪЬтЃЌгШЦфЪЧЖдгкжБВЅДјЛѕетжжЧПЕїЙКТђзЊЛЏЕФаЮЪНЃЌЗлЫПДјРДЕФПЭЕЅОЛжЕШчКЮЛЙШБЗІЭИУїЖШЁЃ

ЁЁЁЁНќаЉФъЃЌЭјКьЁЂMCNЯрЙиИХФюЙЩДцдкзХзЪБОЭЖЛњЕФЧщПіЃЌвВУцСйзХзЪБОЪаГЁЖдЦфЩЬвЕФЃЪНЕФжЪвЩЁЃ

ЁЁЁЁШчКПиЙЩЩЯЪаКѓЃЌЫфШЛдкНпСІХрбјаТЕФЭЗВПКьШЫЃЌЕЋЙЋЫОГЌЙ§50%ЕФгЊЪеШдгЩеХДѓоШвЛШЫДДдьЃЛУРONEвРРЕРюМбчљЁЂЧЋбАважиоБцЋЃЌЖдЭЗВПДяШЫвРРЕЪЧаавЕЕФЭЈжЂЁЃ

ЁЁЁЁдкЪеЙКАИБЛЮЪбЏКѓЃЌШ§ЮхЛЅСЊЛЙНгСЌЪеЕНЯУУХжЄМрЛсЖдЦфПиЙЩЙЩЖЋЁЂЪЕМЪПижЦШЫЕФОЏЪОКЏЃЌЩюНЛЫљДДвЕАхЕФЙизЂКЏЃЌЩюНЛЫљЖдЦфПиЙЩЙЩЖЋЁЂЖЪТГЄСНШЫЩцЯгЮЅЙцЕФЕФЙЋПЊЧДд№ДІЗжЁЃ

ЁЁЁЁШ§ЮхЛЅСЊЯывЊЪеЙКЩЯКЃЭёШёЕФЙ§ГЬЛЙНЋВЈелФбЦНЁЃ

ЁЁЁЁСэвЛЗНУцЃЌжБВЅДјЛѕетжжИќМгважижїВЅгыЗлЫПЕФаХШЮЙиЯЕЃЌашвЊХрг§гУЛЇШКЮШЖЈадЕФаТЕФЩЬвЕФЃЪНЃЌвВашвЊЛиД№аавЕБъзМЛЏЁЂЙцФЃЛЏдіГЄЕФЮЪЬтЁЃ

ЁЁЁЁ05

ЁЁЁЁжБВЅзїЮЊвЛжжСЌЭЈЙмЕР

ЁЁЁЁжБВЅДјЛѕзїЮЊЕчЩЬДњдЫгЊЕФвЛжжаЮЪНЃЌЛЙгІЛиЕНжБВЅаЮЪНШЅКтСПЫќЕФМлжЕЁЃ

ЁЁЁЁЮвУЧДЫЧАНВЙ§ЃЌжБВЅжЛЪЧвЛжжЙЄОпЃЌЫќЫљЙЙНЈЕФГЁгђОіЖЈгкЦСФЛСНЖЫЕФДЋЪмжїЬхЕФМШгаЩэЗнШчКЮЃЌвдМАжБВЅЦНЬЈЕФГЁгђЬиадЁЃ

ЁЁЁЁдкжБВЅДјЛѕетИіГЁгђжаЃЌжїВЅгыЯћЗбепОЭЪЧетИіГЁгђСНЖЫЕФДЋЪмжїЬхЃЌЮоТлжБВЅМфЪЧЫЃЦЖЁЂЖКЙЗЛЙЪЧНВЯрЩљЃЌзюКѓЖМвЊЛиЕНВњЦЗЕФМлИёЁЂжЪСПЁЂЪлКѓЕШвЛЯЕСаЮЪЬтЁЃ

ЁЁЁЁФЧУДЃЌШчКЮРэНтжБВЅзїЮЊЙЄОпЕФМлжЕЃП

ЁЁЁЁАЭЙўРЬи·АЂФЯЕТдкЁЖв§Л№ЯпЁЗжав§гУЙ§ПЫРзИё·ФЋЗЦЬиЬсГіЕФ“бЦЙмуЃТл”ЃЌРДТлЪігаЯпЕчЪгЙЋЫОдкСїУНЬхЪБДњАчбнЕФЙмЕРНЧЩЋЃЌ“ЙмЕР”етИіаЮЯѓБШгївВПЩгУгкРэНтжБВЅЕФМлжЕЁЃ

ЁЁЁЁ“бЦЙмуЃТл”НвЪОСЫвЛИіЯжЪЕЪЧЃКУРЙњЕФгаЯпЕчЪгЗўЮёЩЬЃЌдкЛЅСЊЭјЕФГхЛїЯТЗХЦњФкШнЯпЃЌзЊаЭЮЊаХЯЂЛљДЁЩшЪЉЬсЙЉЩЬЃЌвВДгЛљДЁЩЯИФБфСЫздЩэдкЪ§зжЪБДњЕФДцдкМлжЕЃЌвђЖјЫќУЧВЛЛсБЛЭјТчУНЬхЕФсШЦ№ЖѓЩБЁЃ

ЁЁЁЁЙњФкР§жЄОЭЪЧвдШ§ДѓдЫгЊЩЬЮЊДњБэЕФЭЈаХЗўЮёЩЬЃЌЕчЛАЁЂЖЬаХЕШДЋЭГЕФЭЈаХЗўЮёвбОдНРДдНБЛЭјТчЭЈбЖШэМўЫљШЁДњСЫЃЌЕЋзїЮЊЛљДЁЩшЪЉЬсЙЉЩЬЃЌдЫгЊЩЬЕФЪеШывЛжБдкдіГЄЁЃ

ЁЁЁЁЙЄаХВПЪ§ОнЯдЪОЃК2019Фъ1Ѓ11дТЕчаХвЕЮёЪеШыдіЫйвРШЛЮШВНЬсЩ§ЃЌЕчаХвЕЮёЪеШыРлМЦЭъГЩ12039вкдЊЃЌЭЌБШдіГЄ0.5%ЃЌдіЫйЮШВНЬсЩ§ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЕчЩЬжБВЅ