ЁЁЁЁжаЙњЩњЯЪЕчЩЬЪаГЁНЛвзЙцФЃЗжЮі

ЁЁЁЁжаЙњЩњЯЪЕчЩЬЪаГЁЗЂеЙбИЫйЃЌ2018ФъЩњЯЪЕчЩЬЪаГЁНЛвзЙцФЃЭЛЦЦ2000вкдЊЁЃ2016-2017ФъЪаГЁЫфгРДЯДХЦЦкЃЌДѓСПжааЁаЭЩњЯЪЕчЩЬЛђЕЙБеЛђБЛВЂЙКЃЌЪаГЁгіРфЃЛЕЋгыДЫЭЌЪБЃЌАЂРяОЉЖЋЕШЕчЩЬОоЭЗШыОжЃЌВЛЖЯМгТыЙЉгІСДМАЮяСїЕШЛљДЁНЈЩшЭЖзЪЃЌВЂДјРДСЫЯпЩЯЯпЯТШкКЯЕФаТСуЪлФЃЪНЃЌЪЙЕУЩњЯЪЕчЩЬЪаГЁБИЪмЙизЂЃЌНјШы2019ФъвдРДЃЌЩњЯЪаТСуЪлФЃЪНж№НЅЙщгк“ЦНОВ”ЃЌДгЗшПёРЉеХВНШыеНЯпЪеЫѕЕїећНзЖЮЃЌгыДЫЭЌЪБЧАжУВжЁЂЩчЧјЭХЙКЕШФЃЪНЗЂеЙНЯЮЊЛ№ШШЁЃЮДРДЫцзХЩњЯЪЕчЩЬФЃЪНЕФГЩЪьЁЂЭјЙКЩњЯЪгУЛЇИВИЧЪ§СПгњЗЂЙуЗКвдМАММЪѕГЩЪьЁЂЩњЯЪЕчЩЬЙЉгІСДЕФЩ§МЖЃЌЩњЯЪЕчЩЬаавЕШдНЋБЃГжПьЫйЗЂеЙЁЃ

ЁЁЁЁЭМБэ2013-2022ФъжаЙњЩњЯЪЕчЩЬЪаГЁНЛвзЙцФЃ

Ъ§ОнРДдДЃКАЌШ№зЩбЏЃЌжаЭЖВњвЕбаОПдКећРэ

ЁЁЁЁжаЙњЩњЯЪЕчЩЬЧјгђЪаГЁИёОж

ЁЁЁЁДгЪаГЁЗжМЖЕФНЧЖШРДПДЃЌФПЧАЃЌЩњЯЪЕчЩЬдкЕЭЯпГЧЪаЕФЩјЭИТЪЯрЖдИќЕЭЃЌЮДРДЗЂеЙЧБСІИќДѓЁЃИљОнМЋЙтДѓЪ§ОнЕФЪ§ОнЃЌНижЙЕН2018ФъЃЌШ§ЯпМАвдЯТГЧЪаЕФЕчЩЬгУЛЇеМБШИпДя50.6%ЃЌБэУїЕчЩЬгУЛЇжаЕЭЯпГЧЪаОгУёеМБШвбОГЌЙ§СЫИпЯпГЧЪаОгУёеМБШЁЃЖјетжївЊЕУвцгкЛЅСЊЭјЕФЦеМАЃЌвдМАЦДЖрЖрЕШЕчЩЬЦНЬЈЭЈЙ§ЕЭМлВпТдЮќв§СЫДѓСПЕЭЯпГЧЪаЕФЕЭЪеШыШЫШКЃЌПЊЦєСЫЯжДњЛЏЕФЭјЙКЯћЗбЗНЪНЁЃ

ЁЁЁЁЕЋдкМДЪБХфЫЭСьгђЃЌИпЯпГЧЪавРШЛеМОнжїЕМЕиЮЛЁЃ2018ФъЃЌжаЙњМДЪБХфЫЭЕФЖЉЕЅСПИпЖШМЏжадквЛЖўЯпГЧЪаЃЌЪаеМТЪЗжБ№ИпДя46%КЭ37.8%ЁЃетжївЊЪЧвђЮЊМДЪБХфЫЭЖдгкВњЦЗЙЉгІСДЁЂХфЫЭЮяСїЕШвЊЧѓИќИпЃЌЖјИпЯпГЧЪаОпгаЯджјгХЪЦЁЃ

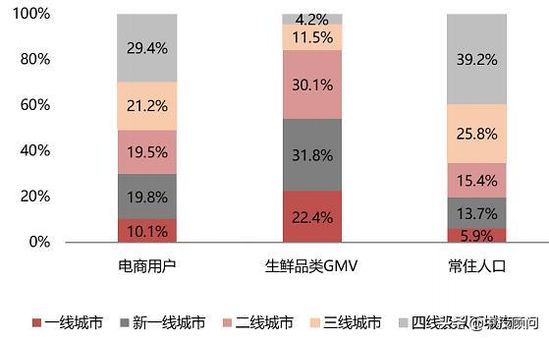

ЁЁЁЁЖјЩњЯЪЕчЩЬзїЮЊМДЪБХфЫЭСьгђЕФаТЗчПкЃЌФПЧАдквЛЖўЯпГЧЪаЕФЩјЭИТЪКЭНгЪмЖШвВИќИпЁЃзмЬхРДПДЃЌЩњЯЪЦЗРрдкжаЙњЕФвЛЖўЯпГЧЪаЗЂеЙбИУЭЃЌЪЧжаЙњЩњЯЪЕчЩЬЕФжївЊЪаГЁЁЃФПЧАЃЌвЛЯпЁЂаТвЛЯпКЭЖўЯпГЧЪаГЃзЁШЫПкеМБШЮЊ35%ЃЌЕЋЛљгкаТСуЪлЩњЯЪЦЗРрЕФGMVеМБШДяЕН84.3%ЃЛЖјШ§ЯпМАвдЯТГЧЪаОЁЙмШЫПкеМБШИќДѓЃЌЕЋЩњЯЪЕчЩЬЕФGMVеМБШШДУїЯдЕЭгкИпЯпГЧЪаЁЃПЩМћЃЌЮДРДЩњЯЪЕчЩЬдкЕЭЯпГЧЪаЛЙгаОоДѓЕФЭиеЙПеМфЃЌаавЕЗЂеЙЪаГЁЯТГСЪЧБиШЛЧїЪЦжЎвЛЁЃ

ЁЁЁЁЭМБэЩњЯЪЕчЩЬЪаГЁЯТГСПеМфДѓ

Ъ§ОнРДдДЃКМЋЙтДѓЪ§Он

ЁЁЁЁжаЙњЩњЯЪЕчЩЬгЏРћФЃЪНЗжЮі

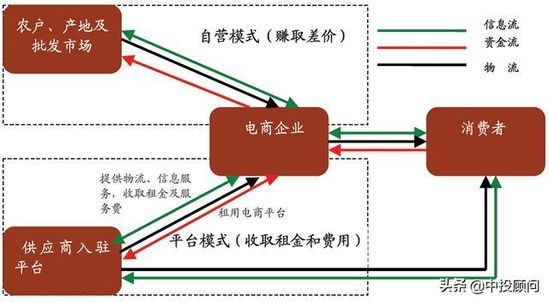

ЁЁЁЁФПЧАЕчЩЬЦѓвЕОгЊЩњЯЪжївЊгаздгЊФЃЪНКЭЦНЬЈФЃЪНЁЃздгЊФЃЪНЯТЃЌЕчЩЬЦѓвЕЭЈЙ§зЌШЁНјЯњВюМлЃЌЛёШЁЪевцЁЃЖјдкЦНЬЈФЃЪНЯТЃЌЕчЩЬЦѓвЕЭЈЙ§в§НјЙЉгІЩЬЃЌЬсЙЉЦНЬЈКЭаХЯЂЃЌЪеШЁвЛЖЈЕФЗбгУЁЃ

ЁЁЁЁДѓЖрЪ§ЩњЯЪЕчЩЬЧјгђадЗЧГЃУїЯдЃЌгЩгкЩњЯЪЕФИїжжЬиадЃЌЩњЯЪЕчЩЬОгЊФбЖШКмДѓЃЌФПЧАжЛФмОжЯогкаЁВПЗжгаЮШЖЈЛѕдДМАПЭЛЇШКЬхЕиЧјЁЃЪмОгЊГЩБОЁЂгУЛЇЬхбщЁЂКѓЬЈЙмРэЕШвђЫиЕФгАЯьЃЌЩњЯЪЕчЩЬашвЊзпВювьЛЏТЗЯпЃЌЬсЙЉвЛаЉИпИНМгжЕЕФЩњЯЪЩЬЦЗЃЌБШШчгаЛњЪпВЫЁЂИпЕЕЫЎЙћЁЂКЃЯЪЁЂНјПкЪГЦЗЕШЕШЁЃСэЭтЩњЯЪЕчЩЬФмгааЇНтОіХЉВњЦЗжЭЯњЮЪЬтЃЌРћгУЛЅСЊЭјЧПДѓЕФгЊЯњФмСІЃЌВЩШЁЖЉЕЅХЉвЕМАВњЕижБВЩЕФЗНЪНЃЌзпВювьЛЏТЗЯпЃЌгыЯпЯТаЮГЩЛЅВЙЁЃ

ЁЁЁЁЭМБэЕчЩЬЦѓвЕЩњЯЪгЏРћФЃЪНЭМ

зЪСЯРДдДЃКжаЭЖВњвЕбаОПдК

ЁЁЁЁвЛЁЂЯждкШЫУЧЦеБщЬжТлЕФЩњЯЪЕчЩЬАќРЈB2CЁЂC2CМАO2OЕШаЮЪНЃЌФПБъШКЬхЖМНЈСЂCЖЫЃЌетМИжжФЃЪНЕФжївЊЬиЕуЪЧНЕЕЭСЫЙКТђУХМїЃЌеыЖджеЖЫгУЛЇЃЌШЋЖМЪЧаЁзкНЛвзЁЃетИіНЛвзШКЬхжЛЩцМАЕНСЫећИіЩњЯЪаавЕЕФжагЮгыЯТгЮЃЌМДЩњЯЪЯњЪлгыЩњЯЪЙКТђЃЌЯњЪлЩњЯЪЕФЖрЮЊЩњЯЪжаМфЩЬЁЃДгетИіНЧЖШЃЌЩњЯЪХњЗЂЩЬЁЂЩњЯЪЙЉЛѕЩЬвдМАЩњаЇаЁТєМвЖМПЩвдДгЪТЩњЯЪЕчЩЬЁЃ

ЁЁЁЁЖўЁЂЩњЯЪЕФДѓВПЗжШдОЩЪЧдкЯпЯТНЛвзЕФЃЌвдЩњЯЪЕчЩЬЦНЬЈЕФЭЬЭТФмСІЃЌКмФбдкЫЎЙћМАШтРрДѓХњСПГіВњЕФМОНкМЏжаЯћЛЏЁЃвђДЫЃЌЩњЯЪЕчЩЬГ§СЫB2CЕФФЃЪНЭтЃЌЭЌбљИќгІИУПМТЧB2BЦНЬЈЃЌзїЮЊДѓзкНЛвзЃЌЫЎЙћЕФХњСПЯњЪлашвЊИќЖрЕФB2BЦНЬЈРДАчбнжаМфЩЬЕФНЧЩЋЃЌФПЧАДЫРрЭјеОжївЊЗжЮЊМИРрЃЌвЛЪЧВњвЕдАаджЪЕФЦНЬЈЃЌШчН№ЯчДѓЫтЭјЃЌвЛЪЧаавЕжаМфЩЬНЈСЂЕФЦНЬЈЃЌШчжаЯЪЭјЕШЁЃ

ЁЁЁЁШ§ЁЂЗжЮіШЯЮЊЩњВњЛљЕиМАЩњЬЌдАИќШнвззіЩњЯЪЕчЩЬЃЌЩњВњЛљЕиОпБИЯШЬьадЬѕМўЃЌВЛгУПМТЧВњвЕСДЕФЩЯгЮЮЪЬтЃЌПМТЧИќЖрЕФШДЪЧгІИУЭЈЙ§ФФжжЧўЕРРДЯњЪлЕФЮЪЬтЁЃФПЧАЕФаЮЪЦРДПДЃЌВЛПЩФмШЋВПЕФЩњЯЪВњЦЗЖМЭЈЙ§ЭјТчЦНЬЈРДЯњЪлЁЃВњвЕдАШЋВПЕФВњЦЗЖМЭЈЙ§ЭјТчЧўЕРРДЯњЪлЃЌВњвЕдАвЊУДашвЊНЈСЂздЩэЕФЭјТчгЊЯњЦНЬЈЃЌЛђепдкЖрИіЕкШ§ЗНЦНЬЈПЊЭјЕъЁЃ

ЁЁЁЁРДдД: ЫбКќПЦММ зїеп: аЧаЧЫЕРњЪЗ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЩњЯЪЕчЩЬ