ЁЁЁЁЕквЛДЮЪРНчДѓеНЪБЃЌзюжјУћЕФеНвлФЊЙ§гкЗВЖћЕЧеНвлЁЃ

ЁЁЁЁЗВЖћЕЧЪЧЗЈЙњЖЋББВПЕФОќЪТвЊШћЃЌЪЧЭЈЯђАЭРшЕФживЊУХЛЇКЭЗЈОќЗРЯпЕФжаЪрЁЃ

ЁЁЁЁБЫЪБЃЌЕТЙњЭўСЎЛЪЕлОіаФФУЯТЗВЖћЕЧЃЌбябдвЊШУЗВЖћЕЧГЩЮЊ“ФыЫщЗЈОќЕФФЅХЬ”ЁЃЕТЁЂЗЈСНЙњЭЖШы100ЖрИіЪІБјСІдкЗВЖћЕЧВЛЯЇДњМлзїеНЁЃ

ЁЁЁЁЖЬЖЬ10ИідТЕФЪБМфФкЃЌетГЁеѓЕиеНЁЂЯћКФеНБЦЦШЫЋЗНЙВЭЖШыНќАйЭђШЫЃЌЩЫЭіДя70ЖрЭђШЫЁЃЗВЖћЕЧвВвђДЫБЛГЦЮЊ“ЗВЖћЕЧНЪШтЛњ”ЁЃ

ЁЁЁЁЭтТєЪаГЁЖіСЫУДКЭУРЭХдкЙ§ШЅМИФъЕФзїеНЃЌКЭЗВЖћЕЧеНвлМИКѕУЛЪВУДЧјБ№ЁЃЫЋЗНЙќаЎзХЭЖзЪШЫЕФЕЏвЉдкЭтТєеНГЁЩЯДѓДђеѓЕиеНЁЃЕЏвЉЩеЕУРїКІЃЌеНЯпШДЪМжеЖМдкРОтжЎжаЁЃ

ЁЁЁЁНёЬьЖіСЫУДОіаФЬјГі“ЗВЖћЕЧ”ЃЌЭЦГіИќСЂЬхЕФ“аЧЧђДѓеН”МЦЛЎЃК

ЁЁЁЁДђЭЈЬдБІЁЂЬьУЈЁЂжЇИЖБІЁЂПкБЎЁЂЖіСЫУДЕШАЂРяЯЕЕФЕзВуЃЌШУПкБЎЖіСЫУДгыЬдЯЕЪ§ОнЪЕЯжЮоЗьЖдНггыСїзЊЃЌЮЊЩЬЛЇЬсЙЉвЛећЬзЪ§зжЛЏЕФгЊЯњЬхЯЕЁЃ

ЁЁЁЁвЛГЁдБОЪЧЭтТєЪаГЁЕФОжВПеНељЃЌе§дкТћбгжСећИіБОЕиЩњЛюЗўЮёвдМАаТСуЪлЪ§зжЛЏзЊаЭеНГЁЁЃ

ЁЁЁЁвЛ

ЁЁЁЁЗВЖћЕЧеНвл

ЁЁЁЁЬЙТЪЫЕЃЌЮоТлЪЧЖдУРЭХЛЙЪЧЖіСЫУДРДЫЕЃЌЭтТєЪаГЁДђГЩ“НЪШтеН”втвхЖМВЛДѓЁЃ

ЁЁЁЁЭтТєвЕЮёЪЧвЛИігЊЪеИпЁЂГЩБОИпЃЌШДУЋРћЕЭЕФвЕЮёЁЃЫќжеОПжЛФмЫуЪЧЪжЖЮЃЌШДВЛФмГЩЮЊФПЕФЁЃ

ЁЁЁЁЮвУЧПЩвдШЅПДПДУРЭХЕФвЛМОЖШВЦБЈЁЃ

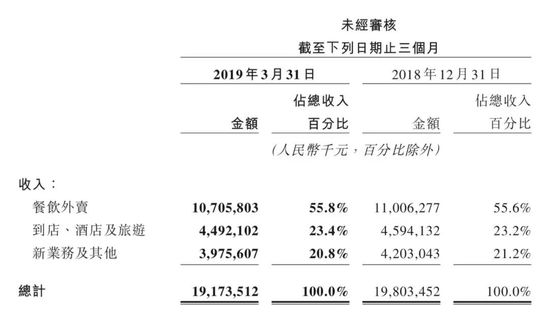

ЁЁЁЁВЦЮёБЈБэВуУцЃЌЭтТєдкУРЭХЦНЬЈНЛвзЖюгыгЊЪежаеМОнКЫаФЮЛжУЃЌгЊЪееМБШ55.8%ЁЃ

ЁЁЁЁЕЋЪЧШчЙћФуШЅПДЭтТєвЕЮёЕФГЩБОШДПЩвдЗЂЯжЃЌЫќЕФЯњЪлГЩБОеМУРЭХЕуЦРвЛМОЖШзмГЩБОЕФ65%ЁЃ

ЁЁЁЁУРЭХЕуЦРвЛМОЖШВЦБЈЯдЪОЃЌВЭвћЭтТєЗжВПЕФЯњЪлГЩБОгЩ2018ФъЭЌЦкЕФШЫУёБв65вкдЊдіМг40.5%жС92вкдЊЃЌжївЊгЩгкВЭвћЭтТєНЛвзБЪЪ§діМгЖјВЭвћЭтТєЦяЪжГЩБОдіМгЁЃ

ЁЁЁЁШЫСІГЩБОдкжаЙњдНРДдНИпЃЌЦяЪжГЩБОЪЧВЛПЩФмЦОПеОЭНЕЕЭЕФЁЃвВОЭЪЧЫЕЃЌЫцзХНЛвзБЪЪ§МЬајдіМгЃЌетВПЗжГЩБОжЛЛсМЬајЩЯеЧЁЃ

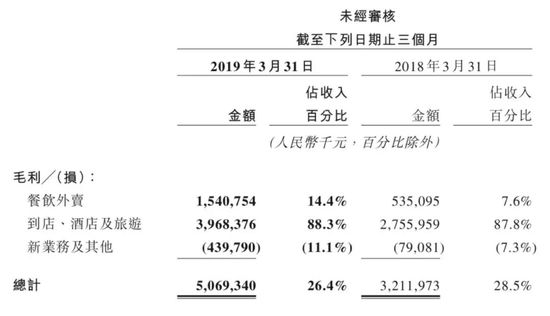

ЁЁЁЁШчЙћФудйШЅПДУЋРћТЪЃЌОЭИќФмЗЂЯжЮЪЬтСЫЁЃУРЭХЕуЦРЕФВЭвћЭтТєвЕЮёУЋРћТЪНіеМзмУЋРћЕФ14.4%ЁЃЫфШЛВЭвћЭтТєвЕЮёгЊЪеИпЃЌЕЋУЋРћЪЕдкВЛИпЃЌУРЭХЕуЦРеце§зЌЧЎЕФвЕЮёЃЌЦфЪЕЪЧЕНЕъЁЂОЦЕъМАТУгЮвЕЮёЁЃ

ЁЁЁЁзлКЯетШ§еХБэШЅПДЕФЛАЃЌВЭвћЭтТєЪЧвЛИігждргжРлгжГдСІВЛЬжКУЛЙУЛАьЗЈИјЙЋЫОДјРДРћШѓЕФвЕЮёЁЃ

ЁЁЁЁЭтТєвЕЮёЖдУРЭХЕуЦРШчДЫЃЌЖдАЂРяРДЫЕвВЪЧШчДЫЃЌВЛЛсгаЬЋЖрР§ЭтЁЃ

ЁЁЁЁДг“ЯФМОеНвл”ЭЖШы30вкдЊЕННёФъФъГѕЕФ“ХЏЖЌМЦЛЎ”ЃЌЖіСЫУДЕФОозЪЭЖШыЪЙЕУАЂРяВЦЮёГЩБОМЄдіЁЃ

ЁЁЁЁ2019ФъвЛМОЖШВЦБЈЯдЪОЃЌАЂРяАЭАЭгЊвЕГЩБОЮЊ556.1вкдЊЃЌеМзмЪеШыЕФ60%ЁЃАЂРяАЭАЭМЏЭХCFOЮфЮРдкВЦБЈНтЖСЕФЭЖзЪепЕчЛАЛсвщЩЯБэЪОЃЌЪ§зжУНЬхКЭБОЕиЩњЛюЗўЮёЃЈЖіСЫУДеМБОЕиЩњЛюЗўЮёгЊЪеЕФДѓЭЗЃЉФПЧАЭЖШызюДѓЁЃ

ЁЁЁЁМШШЛШчДЫЃЌЮЊЪВУДАЂРяКЭУРЭХЕуЦРЖМвЊдкЭтТєвЕЮёЩЯЯТШчДЫжЎДѓЕФЙІЗђЃП

ЁЁЁЁКЫаФдвђОЭдкгкЃЌЫќЪЧеНТдвЊЕиЃЌЫќЪЧ“ЗВЖћЕЧ”ЁЃдк“ЗВЖћЕЧ”еОЮШСЫНХИњЃЌВХгадкЦфЫћеНЯпГіЛїЕФЛАгяШЈЁЃ

ЁЁЁЁ1ЁЂЭтТєвЕЮёЪЧБОЕиЩњЛюЗўЮёЕФШыПкМЖвЕЮёЃЌЭтТєвЕЮёзуЙЛИпЦЕЃЌгыБОЕиЮяСїЯрНсКЯПЩвдЫцЪБИДжЦЕНЦфЫћБОЕиСуЪлвЕЃЌЯыЯѓПеМфЮоЯоЁЃ

ЁЁЁЁ2ЁЂЭтТєвЕЮёБиаыЕФМДЪБХфЫЭЮяСїЛљДЁадзїгУдНРДдНУїЯдЃЌе§дкГЩГЄЮЊгыДЋЭГЮяСївЛбљЕФЩЬвЕжЇжљВњвЕЃЌКЭДЋЭГЮяСївЛЕЉДђЭЈЃЌЭЌбљЯыЯѓПеМфЮоЯоЁЃ

ЁЁЁЁ“ЗВЖћЕЧ”ЕФуЃТлдкгкЃЌЭтТєвЕЮёЪЧеНТдЪрХІЃЌЕЋЖдУРЭХКЭАЂРяЖјбдЃЌЖМЮоЗЈ“ЮоЩЯЯоЭЖШы”ЁЃ

ЁЁЁЁАЂРяеце§ЕФФПБъдкгкБОЕиЩњЛюЗўЮёЃЌЖјВЛЪЧЕЅДПЕФЭтТєЁЃ

ЁЁЁЁНёФъвЛМОЖШдкВЦБЈЗжЮіЪІЕчЛАЛсвщЩЯЃЌАЂРяМЏЭХCEOеХгТОЭЬсЕНЃЌБОЕиЩњЛюЗўЮёЪаГЁЪЧвЛИіЗЧГЃживЊЕФСьгђЃЌ“АЂРяНЋНпОЁЫљФмгЎЕУетГЁеНЖЗ”ЁЃ

ЁЁЁЁУРЭХЕуЦРвбОЩЯЪаЃЌгаЪажЕЙмРэЕФашвЊЃЌ“ЗВЖћЕЧ”ЪЧеНТдКЫаФЃЌЕЋ“ЗВЖћЕЧ”гжВЛгІИУГЩЮЊЭЯРлЙЋЫОВЦЮёЕФ“НЪШтЛњ”ЁЃ

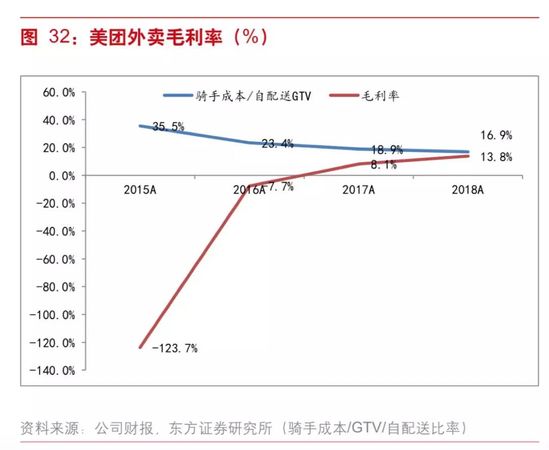

ЁЁЁЁ2018ФъQ4жЎКѓЃЌУРЭХЭтТєЕФЛЗБШНЛвзЖюдіГЄМИКѕОЭЭЃжЭВЛЧАЃЌвЛМОЖШЮЊЭтТєЕФДЋЭГЕМОЃЌЪмДКНкМйЦкЕФгАЯьЃЌаэЖрВЭЬќднЭЃгЊвЕЃЌЯТНЕЗљЖШвВЛљБОЗћКЯРњЪЗЧїЪЦЁЃ

ЁЁЁЁЕЋгыДЫЭЌЪБЃЌУРЭХЭтТєЕФУЋРћТЪЛЙдкВЛЖЯЬсЩ§ЃЌетЫЕУїМДЪЙУцЖдЖіСЫУДЕФВЙЬљЃЌУРЭХЕуЦРвВВЛДђЫудкЭтТєеНГЁДђМлИёеНЃЌЖјЪЧЯЃЭћЕУЕНКЯРэЕФУЋРћТЪЁЃУРЭХетбљВХФмИјЭЖзЪШЫНЛГіКУПДЕФБЈБэЁЃ

ЁЁЁЁЖдАЂРяЖјбдЃЌПкБЎЖіСЫУДЕФОоДѓЭЖШыЭЌбљашвЊИќживЊЕФМлжЕзіжЇГХЁЃ

ЁЁЁЁАЂРяЕБЪБЪеЙКЖіСЫУДЃЌПДжаБОВЛНіНіЪЧЭтТєЪаГЁЃЌЖјЪЧБГКѓЕФКЃСПгУЛЇЁЂБОЕиМДЪБХфЫЭвдМАаТСуЪлеНТдаЭЌзїгУЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЖіСЫУД