|

������Դ��֤ȯ֮�� �ⷲ

���������ϰ��꣬��ζƷ��ҵӯ�����ֳ��ַֻ����о������ǧ��ζҵ�ȴ�ͳ����������ҵӪ�պ;�����˫˫��ѹ����ͷ��ҵ����ζҵ��603288.SH�������ijɼ�����Ӫ��ͬ������7.59%��152.3��Ԫ����ĸ������ͬ������13.35%��39.14��Ԫ��

��������ҵ�����������ԭ��˾�������ڰ����ҵ��˵�����б�ʾ��һ���汣���˽��͡���ͺͽ��ϵȺ���Ʒ����Ƚ���������һ�������ù������Ƽ�������ɫ��ζƷ�������ٶȡ�

�������������ҵ��������ζҵ����ڵ��µĴ��������н�һ���������ռ��������ע��֤ȯ֮���˽�������г��Ǻ���ζҵ����δ��ҵ����������Ҫץ�֣���ͨ���۹�����ļ����������������չ���������Լ��������Ӧ��������

�������������걨�У���˾ȴδ��¶����Ӫ�����ݣ���˾�ϰ�������г�����ϼ�Լ145.62��Ԫ��ռ��Ӫ�ձ���Լ95.61%���ɴ˿ɼ��亣��Ӫ��ռ����Խϵ͡���˾����������ҵ��˵�����б�ʾ������ҵ��Ŀǰ�������Ρ�

����01�� �ϰ��꾭���������ټ�26��

�����ּ��ȿ�����������ȣ�����ζҵ��������ҵ����������ʵ��Ӫ��69.15��Ԫ��ͬ������7%����ĸ������17.12��Ԫ��ͬ������11.57%��������������Ӫ�ջ��ǹ�ĸ���������٣�����һ���Ⱦ�����С���Ż���

�����㷢֤ȯ�ڽ��ڷ������б�����Ϊ�������������棬Q2��������ת����������������2019�긴�����ٻ��ȳ��½����ƣ��������ϲ����������ٻ��ȼ����½����ڴ˱����£�����ζҵ���ճ��ɷ����ú����ʹ���������ζʳƷ���Ʋ͵�ҵ��Ȳ�������������Ӱ�졣

��������������ζҵ���������粢��������һ�����ˣ����Ǻ����˳��С������г�����ͨ������������ꡢ���������ȣ������̼������Ź��ȶ�Ԫ���˿ڣ����ֶ��������֣���ɢ�˵�һ�����ķ��ա�

����ֵ��ע����ǣ�����ζҵ���������Ծ����̡�������ڣ�Ϊ�Գ��������ή����Ӱ�죬����ζҵ��2020�������Ӿ�����������ȫ�꾻����1245�ң����й�˾�ص㲼���������³��г����õ���������ȫ�������365�ҡ�2022�꣬��˾�����̽�һ������379�ң���ĩ�����������ﵽ7430�ҡ�

�������������£��������������֣����紫ͳ�����������Ź��������������۸��ͻ�Ӿ磬�������ɹ��أ�ͬʱԭ���ϳɱ����ǵ����ն�����ƣ���������̿���ѹ������ռ䱻ѹ�����������ܴ졣

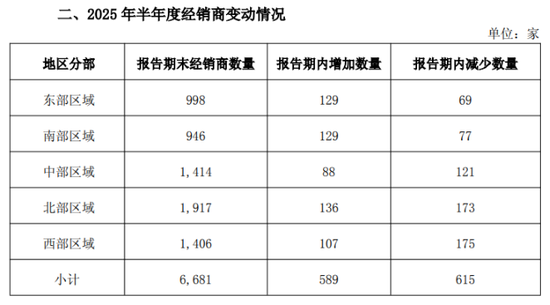

����Ϊ�˺���ζҵ��2022��������������ϵ�ĸ������̭��Ч�����̡��۽�רҵ����Ӫ�Լ�ȥ������ȼ��̡�2022��2023�꣬����ζҵ�����������ֱ���258�ҡ�581�ң�2024�꣬��˾����������ʱ�������ٶȳ��������������ڽ����ϰ��꣬�侭���������־�����26�ң������ϰ���ĩ����˾����������Ϊ6681�ҡ�

�������ܾ����������»������ϰ��꺣��ζҵ��������Ӫ�մﵽ137.2��Ԫ��ͬ������9.07%����ӳ����������ϵ�ĸ�����¶��Ч����Ҳ��Ҫ��������������������������������³�����������г����ܴ��ڸ���ȱ�ڣ����ͬʱ����Ȼͬ�ڹ�˾���������������ٴﵽ38.97%��8.42��Ԫ��Ӫ��ռ�Ȳ���6%����������������������뾺Ʒ������������ռ䡣 ��2ҳ [1] [2] ��һҳ

|