|

来源:证券之星 吴凡

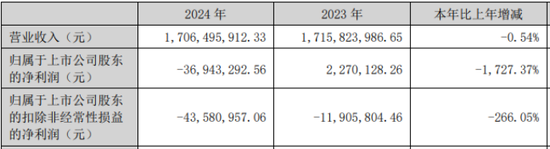

近两年,伴随消费市场景气度下降、冻品行业竞争加剧以及传统经销模式承压,多家速冻食品上市公司业绩表现乏力。证券之星梳理发现,2024年,仅行业龙头安井食品(603345.SH)业绩呈现小幅增长,其余上市公司三全食品(002216.SZ)、广州酒家(603043.SH)、千味央厨(001215.SZ)、海欣食品(002702.SZ)及惠发食品(维权)(603536.SH)的归母净利润均呈现不同程度下滑,其中海欣食品降幅高达1727.37%,不仅大幅超过行业内其他公司,还创下其上市以来的最大同比降幅。

营收承压之下,费用高企是公司2024年业绩由盈大幅转亏的主因。而今年上半年,受子公司福建长恒费用同比上升、产能未充分释放及新品销量尚未形成规模的影响,叠加公司持续加大市场投入,最终导致上半年亏损幅度进一步扩大:预计归母净利润亏损1600万元至2100万元,同比下滑25.34%-64.51%;预计扣非归母净利润亏损2100万元至2800万元,同比下降22.06%-62.75%。2024年以来,公司股价累计跌幅已超29%。

01. 多品牌新品收入贡献承压

海欣食品的核心产品为速冻鱼肉制品和肉制品,辅以速冻米面制品、常温鱼肉及肉制品、速冻菜肴制品等。但作为公司业务根基的速冻鱼肉制品和肉制品,近年收入持续萎缩,从2020年的14.35亿元降至2024年的10.52亿元。公司营收增速从2021年起“换挡”至个位数,此后始终未能回升至双位数水平。

事实上,海欣食品很早就意识到,仅依靠传统鱼丸、肉丸等品类难以打开业绩增长空间。且由于公司收入呈现季节性特征,每年第二季度为销售淡季,第四季度为销售旺季。为提升淡季收入规模,公司需要改善产品结构以弥补淡季收入不足。

证券之星注意到,2021年起,海欣食品将部分业务重心转向速冻预制菜。2022年,公司速冻菜肴制品实现收入1.62亿元,同比骤增1334.35%,成为当年盈利扭亏为盈的重要原因。

不过,预制菜业务收入的大幅增长也与其2021年基数较低有关。2023年至2024年,速冻菜肴制品收入分别达3亿元和4.83亿元,同比增幅为84.47%和61.11%,增速已逐步回归常态。

值得注意的是,这一增长部分得益于2023年4月公司对东鸥食品51%股权的收购。东鸥食品主营速冻菜肴制品,已在高端海洋水产预制菜领域形成布局。

但预制菜业务高速增长的背后潜藏着多重隐忧。

首先,公司近两年的新品增量,尤其是预制菜新品,主要依赖东鸥食品。2023年和2024年,其新品SKU分别增加1015个和1223个,对应新品收入达1.1亿元和1.39亿元;反观公司其他品牌,同期合计新增新品仅494个和485个,不仅数量差距显著,新品收入占比也远低于东鸥食品。

以2024年为例,“东鸥”新品收入连续两年突破亿元,而主品牌“海欣”的新品收入却从2023年的1.29亿元降至0.97亿元。新品类销量未能形成规模效应,导致业绩未达预期,这也是海欣食品2024年及今年上半年亏损扩大的重要原因之一。

不难看出,公司新品增长存在结构失衡:过度依赖东鸥食品的贡献,主品牌及其他品牌新品拓展乏力。这种单一依赖模式下,若东鸥食品的新品增长遇阻或SKU转化效率下降,公司整体新品业绩将面临更大压力。同时,主品牌“海欣”作为业务根基,其新品收入下滑一定程度上反映出核心竞争力弱化。 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|