|

来源:新浪财经上市公司研究院 新浪证券 作者:新消费主张/cici

近日,芒果超媒股份有限公司(以下简称“芒果超媒”)发布公告,称拟以自有资金现金收购公司控股股东芒果传媒持有的金鹰卡通100%股权,交易价格约为8.35亿元,增值331.34%。

然而,收购标的的盈利能力并不容乐观,2022年金鹰卡通营收、净利润双降,其中,营业收入同比下降39.60%至2.73亿元,营业利润同比下降24.22%至0.471亿元,净利润同比下降22.86%至0.47亿元。另外或是由于标的公司业绩不确定性,2023年业绩承诺数额低于2022年数额。

值得关注的是,芒果超媒或已陷入增长瓶颈,截至2023年一季度,公司营收已连续下滑6个季度,净利润更是在连降5个季度后微增,这或因为公司广告业务承压、会员业务增长陷入瓶颈。金鹰卡通纳入并表范围后,虽会带来本年度营收、净利润规模的提升,但长久来看能否提高公司盈利能力呢?

芒果超媒业绩陷颓势、连续6个季度营收下滑 挺进88VIP阵营缓解用户增长焦虑?

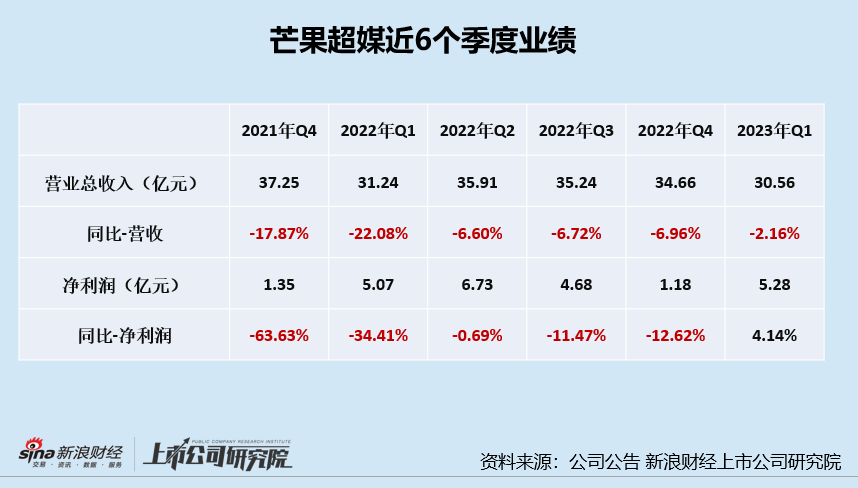

2022年,芒果传媒137.04亿元,同比下降10.76%;归母净利润18.25亿元,同比下降13.86%。分季度来看,芒果超媒已连续6个季度业绩表现欠佳,其中,营收连跌6个季度2021年Q4-2023年Q1,营收增速分别为-17.87%、-22.08%-6.60%、-6.72%、-6.96%、-2.16%,净利润连跌5个季度后微增,净利润增速分别为-63.63%、-34.41%、-0.69%、-11.47%、-12.62%、4.14%。

从业务构成来看,芒果超媒主要业务包括TV互联网视频业务、新媒体互动娱乐内容制作以及内容电商。其中,芒果TV互联网视频业务由广告、会员以及运营商业务构成,是芒果超媒主要营收来源,而广告业务承压、会员业务增长陷入瓶颈或正是公司业绩表现欠佳的核心要素质。

首先,从广告业务来看,广告业务创收下滑是视频行业当下集体面临的困境,但是相比爱奇艺、优酷视频、腾讯视频等平台,芒果超媒对广告业务依赖度更高,因此受其影响更大。2022年,广告业务营收为39.94亿元,同比下降26.77%。以芒果王牌综艺《乘风破浪的姐姐》为例,其在豆瓣上的评分由第一季的6.7分跌至第三季的5.8分,其曾刷新多项纪录的招商数据也出现了下降,广告客户由超40家减少至27家。

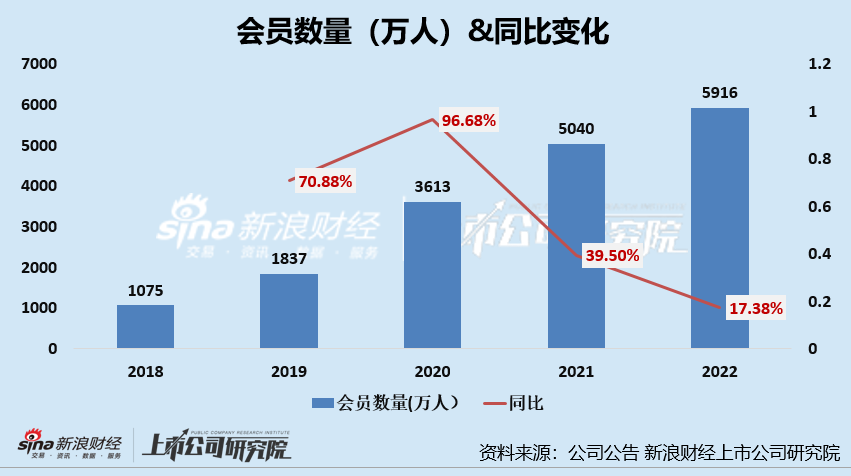

其次,从会员业务来看,芒果TV会员数量增速放缓,2022年多次提价ARPPU却仍下滑。从会员数量看,2020年后公司会员虽保持增长,但增速持续下滑,由2020年的96.68%下降至17.38%。相比之下,爱奇艺、腾讯视频和优酷会员数量已经超过1亿。

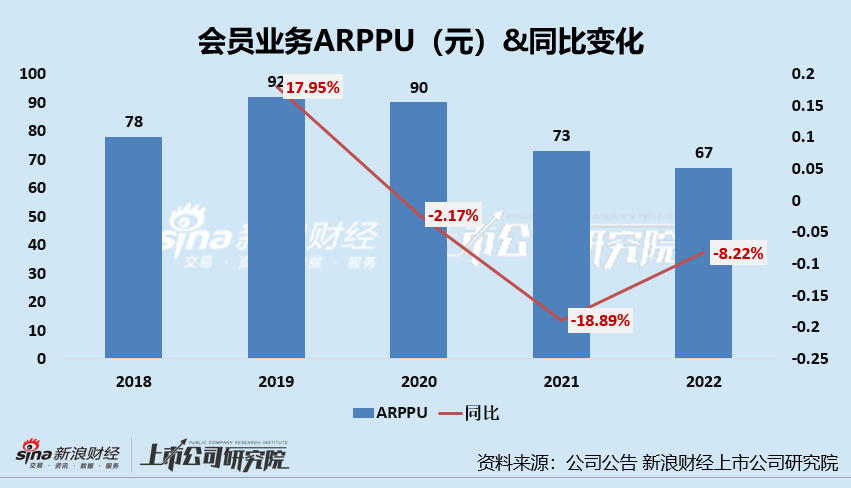

会员数量增速放缓后,公司或将更多的希望寄托于会员费用提升上。2022 年,芒果TV会员价经历了两次提价。芒果TV会员连续包月价格将从18元/月上调至22元/月、连续包季价格将从53元/季上调至63元/季、连续包年价格将从208元/年上调至218元/年,会员月卡价格将从25元/月上调至30元/月,季卡则从68元/季上调至78元/季。

然而,会员价格提升并未带来会员业务ARPPU的提升,在会员业务量价齐升的情况下,全年会员业务收入仅同比增长 6.15%,会员业务ARPPU下降,同比下降8.22%至67元。

多次提价之后,芒果TV会员价格提价空间已不大,因此不得不在会员量方向努力。近日,芒果TV与淘宝天猫正式达成合作,在88VIP中新增芒果TV会员年卡权益。这也就意味着,用户开通88VIP后,芒果TV会员成为可领取的福利。芒果TV此举,或借88VIP获取流量,以缓解会员拉新焦虑。 共2页 [1] [2] 下一页

|