����â����ý���Ǽ��ˣ����Ѿ��DZ���ȵڶ����Ǽ��ˡ�Ȼ����ȱ����������֧�ŵ��Ǽ������ܶ��û��������ˣ�â����ý��Ҳ�ѽ��Ťתҵ�����ƣ�����2022��1�»�Ա�Ǽۺ�˾ҵ������Ӫ�ա�������˫����

��������֮�⣬�밮���ڲ�ͬ���ǣ�â����ý��Ҫ��������ù����֣���Ͷ�ƽ̨����IP������ߵ�Ҫ��Ȼ��������2022�꣬â��TV“��N��”���������ġ��ڱ��½�������������䣬���ֱ��Ӱ�칫˾�ĵ�һ��Ӫ�չ�������——������롣

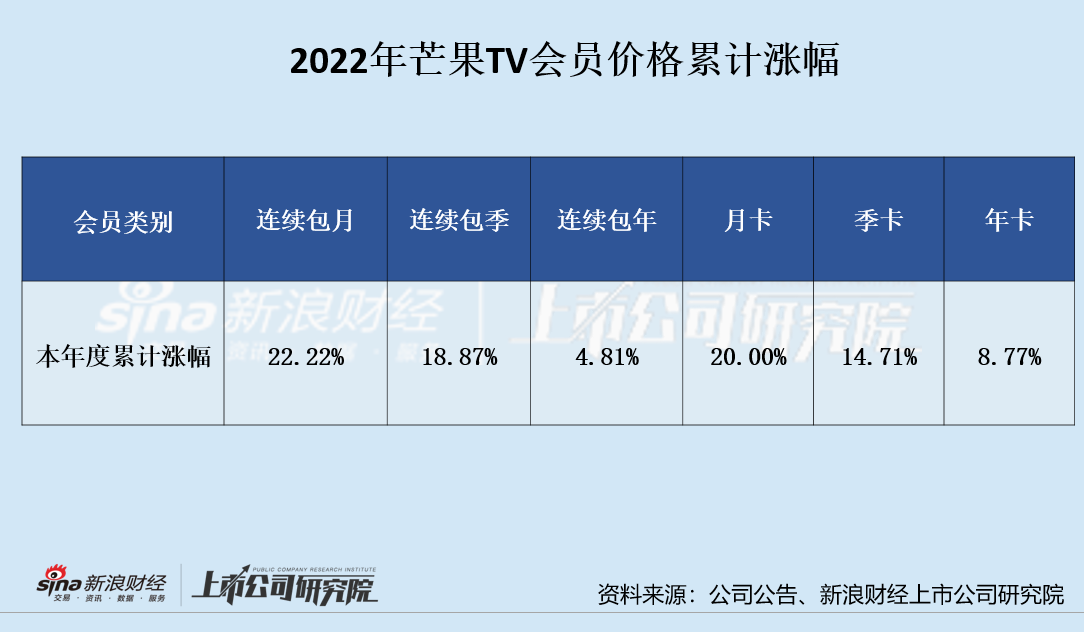

�����Ǽ��ܾ�ҵ����â��TV��һ���Ǽ��ѽ�����

����7��27�գ�â��TV�����Ǽ�֪ͨ�ƣ�2022��8��9����ʱ��â��TV��Ա�������¼۸�19Ԫ�ϵ���22Ԫ�����������۸�58Ԫ�ϵ���63Ԫ����Ա�¿��۸�25Ԫ�ϵ���30Ԫ���������68Ԫ�ϵ���78Ԫ�����⣬�꿨����������۸�δ��������

����ʵ���ϣ����Ѿ�����â��TV��2022��ȵ�һ�ε����ˣ�2022��1���Ѿ�����һ���Ǽۡ��ۺ������Ǽۣ�â��TV��Ա�۸��������¡��¿��������������������������ꡢ�꿨��Ա�۸��ѷֱ��ۼ����22.22%��20%��18.87%��14.71%��4.81%��8.77%��

�����г��ձ���Ϊ��������ܶ�����Ѹ������â����ý��ҵ����ʵ����ˡ���2022���һ����ۺ�������ȣ�â����ý��ʵ��Ӫҵ����31.24��Ԫ��ͬ���½�22.08���ٷֵ㣻��ʵ�ֹ�ĸ������5.07��Ԫ��ͬ���½�34.39%��Ӫ�ա���ĸ�����������´졣

��������һ���ȵ�ҵ�����֣�â����ý�տڲ����Ǽ�������ǽ����Ӫ�ա���ĸ������˫���ijɼ������������ԭ��һ�������¹����鷴��Ӱ�������������ȣ�����â��TVһ���ȡ�������Ϣ�����˷����˵Ľ�� 3�����ص����ս�Ŀ�Ų��Ӻ�������½�������Ӱ������������ͬ�ڻ�����Խϸߡ�

������ˣ�â��TV��Ա��8�·���ۣ�����һ���������ظ��ƹ�˾ҵ�����෴����ȱ����������֧�š�ȱ���۸����ƣ���˾��������ʧ���ּ۸����жȵ��û����Ӷ��Թ�˾ҵ������һ���IJ���Ӱ�졣

�������ϣ���Ա��۲�����ҵ�����Ƶij��������������Ƶƽ̨���ʵ�����������Ǹ���ҵ�����Ƶij�ֱ�Ҫ�������������ݲ����������û�����ס�û������������㹻�Ĺ�������Ӷ�ʵ�ִ����ݵ����ֵ�����ѭ����

����“��N��”����ǿIP�г���ֵ���½����������� ������ҵ����������

������ͬ�ڳ��ڴ��ڿ���״̬�İ����ڣ�â����ý�dz���Ƶƽ̨��Ψһ����ӯ���ģ�����빫˾��������ù����ֵķ�ʽ����һ������ϵ������������Ҫ����Ա���ı��֡�

���������ڡ��˷����˵Ľ�� 1����ȫ����ȣ�2021���˷����˵Ľ�� 2�����̽�����ҵ֮�����â����ý�Ĺ��ҵ������ﵽ��54.5��Ԫ����2020������32���ٷֵ㣬ռȫ��Ӫҵ�����35.49%��ͬ�ڣ���˾�Ļ�Ա����Ϊ36.88��Ԫ����2020������13.3%��ռȫ��Ӫҵ�����24.01%��

������2021���Ӫ��ռ�ȣ�Ҳ���Կ������ҵ�����â����ý����Ҫ�ԡ���ˣ���������IP ����ͨ���ȶȻ�ȡ�����⣬����Ҫ�Ļ����г���ֵ�����Ŷ���Ƶƽ̨�ķ��������������տڱ��»���â��TV����IP “��N��”���г���ֵ������»���

�������ȣ������տڱ��Ƕȿ�������â��TV“��N��”ǿIP���ѽ���������ĽΣ�δ���ɳ����Բ����ֹۡ�ͨ��â��TV�ּ��������֣����ǻ�Ҳ�ܿ���Щ���ߣ��Խ��겥���ͱ���������Ȳ����ա����������Ϊ�����Ը����յڶ��������������ֳ����»��������������ֽ���5.9��ͬ���ڱ��»��ģ������в��������弾�Ķ������ֽ���4.5��

�����ӹ��ڵķ���Ҳ���Կ���������������ӳ“��N��”�Ľ�Ŀ���ݳ��ֽ�Ϊ���Ρ�ȱ�����⣬���ֳ�����ƣ̬����������ӣ�δ�ܴﵽ�������е�Ԥ�ڡ�

������Σ�����Ƶƽ̨��������������ԡ�˵�����Ƶƽ̨�����𣬴��������ע�û��İ��ᣬȴ�����˹���̵İ��ᡣ��ʵ�ϣ�����Ƶƽ̨���������û�ʱ���⣬�侫�Ĵ���ģʽ��ҲӰ���˽϶��̼������ս�Ŀ�ϵĹ��Ͷ�š�

��2ҳ [1] [2] ��һҳ

��������: â����ý