|

诸如,在无具体开发计划和开发时序、开发经营方式尚未明确、去化周期及逐年去化情况存在较大不确定性的情况下对 T102-0296号、T102-0310号宗地采用剩余法评估,合理性存疑,毕竟未来的市场环境存在较大不确定性。以及后续其他资产的剩余法评估,涉及到招商前海实业相应股权估值达到21.64亿元,规模不小。

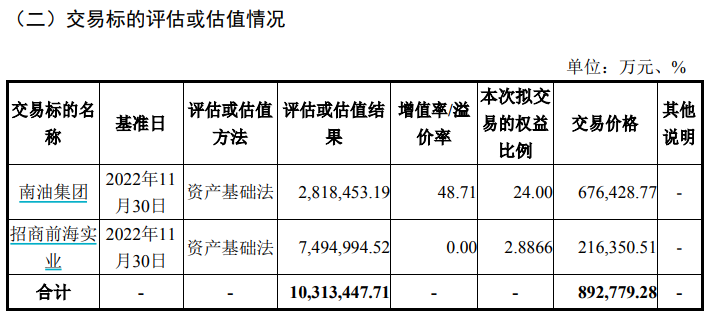

资料来源:公司公告

此外,招商局投资发展承诺,采取剩余法估值的资产,称其为“承诺补偿资产”。并对于招商前海实业旗下这类资产在2023、2024、2025年间累计实现的扣非归母净利润不低于3500万元做出承诺。

回复函显示,本次交易采用剩余法评估的资产中,招商前海实业下属的包括:

深圳市招商前海驰迪实业有限公司(招商驰迪)T102-0296 号宗地;

深圳市前海鸿昱实业投资有限公司(前海鸿昱)T102-0310 号宗地;

深圳市前海蛇口启明实业有限公司(启明实业)T102-0279 号宗地(长期利用阶段);

深圳市前海蛇口和胜实业有限公司(和胜实业)自贸时代中心在建项目;

锦尚公馆在建项目。

值得注意的是,其中仅招商驰迪账面价值就高达295.10亿元,此次交易评估价值达到407.36亿元,前海鸿昱的交易交易评估价值高达729.21亿元,自贸时代中心评估值为105.18亿元。而招商局投资发展仅对上述5个项目(2.89%股权占比)的3年业绩承诺不低于3500万元,其是否合理?有待深交所评估。

能撬动多少新增负债?

实际上,对于招商蛇口来说,目前其账面财务情况相对稳健。截止今年Q1,其剔除预收款后的资产负债率61.8%、净负债率40%、现金短债比2.2倍,在手现金973.08亿元,较2022年末增加110.65亿元。

但由于招商蛇口2021、2022两年的新增项目的“地价房价比”已经出现了明显的增长,尤其是2022年,地房比超过70%.这对于招商蛇口来说,无异于埋下了持续“增收不增利”的隐患。因此,在当前行业调整之际,筹集更多资金获取更多性价比更高的土地显得更为紧迫。

如果简单按照招商蛇口今年Q1季度末约70%左右的资产负债率,此次配套募资若达到85亿元,则能撬动近200亿元的债务增量。与此同时,购买资产多发行的股份增厚了归母股东权益,也可以通过增厚总权益来提升债务上限,预计也能撬动200亿元债务增量。

对于招商蛇口来说,似乎拿到了和万科一样的剧本,试图在行业震荡之际抢到更多份额,这也是其在财务看上去并不紧张的情况下奋力突进的原因。但正如期账面资产评估是否合理一样,未来的市场充满不确定性,真能如期所预期的那样,充分实现其所估计的价值吗?

来源:新浪财经上市公司研究院 新浪证券 作者:大眼楼管/肖恩 共2页 上一页 [1] [2]

|