ЎЎЎЎЛжЧЕёчёц№«ЛҫөДДкұЁВҪРшЕыВ¶Ј¬¶ФУЪИҘДкөДДЪ·ҝЖуІЖұЁАҙЛөЈ¬“ФцКХІ»ФцАы”іЙОӘБЛТөДЪЧоҙуөД№ІН¬өгЎЈ¶шАыИуФціӨІ»ј°УӘКХФцЛЩөДЗйҝцЈ¬ЦчТӘФӯТт°ьАЁТФПВ·ҪГжЈә

ЎЎЎЎЈЁ1Ј©ТтПъКЫҫщјЫФцЛЩІ»ј°НБөШіЙұҫФцЛЩЎўөҘО»Гж»эҪЁ°ІіЙФцјУЈ¬ұҫөјЦВөДГ«АыВКПВ»¬Ј»

ЎЎЎЎЈЁ2Ј©ТтІЖОс·СУГЎўПъКЫ·СУГЎў№ЬАн·СУГҝмЛЩФціӨөјЦВөДИэ·СВКФціӨ№эҝмЈ»

ЎЎЎЎЈЁ3Ј©ТтІҝ·ЦПоДҝУҜАыЗ°ҫ°ҝ°УЗөјЦВөДҙж»хјхЦөөДЗйҝцЈ»

ЎЎЎЎЈЁ4Ј©ТтІҝ·ЦОпТө№«ФКјЫЦөјхЙЩЈ¬өјЦВөД№«ФКјЫЦөјхЙЩјЖИлөұЖЪҝчЛрөДЗйҝцЈ»

ЎЎЎЎЈЁ5Ј©ТтЙЩКэ№Й¶«ЛрТжХјұИМбЙэЈ¬өјЦВ№йДё№Й¶«ЛрТжФціӨІ»ј°УӘКХФцЛЩөДЗйҝцЎЈ

ЎЎЎЎҫЎ№ЬёчјТөДҫЯМеФӯТтІ»ҫЎПаН¬Ј¬ө«ТФЙПОеөгФӯТтҫщТтәк№ЫЎўРРТөҙуРОКЖөДұд»Ҝ¶шІъЙъөДЎЈФЪГж¶ФіЗХтИЛҫщҫУЧЎГж»эі¬40ЖҪГЧ“№©ҙуУЪЗу”өДҙуұіҫ°ПВЈ¬өюјУҪьБҪДкҫӯјГіРС№ЎўТЯЗй·ҙёҙҙт»ч№ә·ҝРиЗ󣬶шНБөШјЫёсТт“БҪјҜЦР”өИФӯТт¶шјМРшМбЙэЈ¬ФӨјЖФЪ¶МЖЪДЪЈ¬·ҝЖуФцКХІ»ФцАыөДҫЦГжИФДСУРёщұҫёД№ЫЎЈ

ЎЎЎЎјшУЪҙЛЈ¬ҙуСЫВҘ№ЬМШНЖіцПөБРСРҫҝЈ¬ійЛҝ°юјл·ЦОцёч·ҝЖу“ФцКХІ»ФцАы”өДДЪФЪФӯТтЈ¬№©Н¶ЧКИЛј°ёч·ҝЖуХТөҪОКМвЦўҪбЈ¬ТФұгУЕ»ҜәНМбЦКФцР§ЎЈ

ЎЎЎЎХРЙМЙЯҝЪ№йДёҫ»АыИуВКЎўROEЙПКРТФАҙРВөН

ЎЎЎЎҪьИХЈ¬ХРЙМҫЦЙЯҝЪ№ӨТөЗшҝШ№Й№Й·ЭУРПЮ№«ЛҫЈЁТФПВјтіЖ“ХРЙМЙЯҝЪ”Ј©№«Іј2021ДкДкұЁЎЈХРЙМЙЯҝЪИ«ДкКөПЦУӘКХ1606ТЪФӘЈ¬Н¬ұИФціӨ23.9%Ј¬¶шН¬ЖЪ№йДёҫ»АыИу103.7ТЪФӘЈ¬Н¬ұИјхЙЩ15.3%ЎЈ

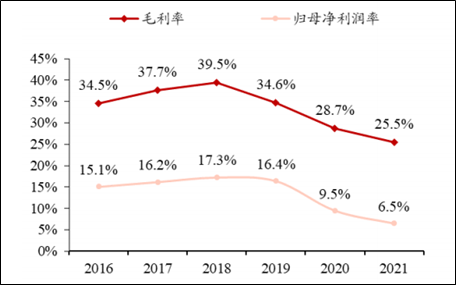

ЎЎЎЎФЪХРЙМЙЯҝЪФцКХІ»ФцАыөДұіәуЈ¬КЗ№«ЛҫПоДҝГ«АыВКіцПЦБЛіЦРшПВ»¬өДЗчКЖЎЈХРЙМЙЯҝЪөДГ«АыВКҙУ2018ДкөД39.5%СёЛЩПВ»¬БЛ14ёц°Щ·ЦөгЦБ2021ДкөД25.5%Ј¬№йДёҫ»АыИуТІЛжЧЕҪөөНЦБ6.5%өДЙПКРАҙЧоөНөгЎЈФЪАыИуВКПВ»¬өДЗйҝцПВЈ¬№«ЛҫјУИЁROEТІҪөЦБ9.54%өДРВөНЛ®ЖҪЎЈ

ЎЎЎЎГ«АыВКПВ»¬өДұіәуКЗХРЙМЙЯҝЪҪьјёДкНБөШјЫёсөДХЗ·щі¬№эПъКЫҫщјЫЈ¬өјЦВ·ҝјЫөШјЫұИј°ЖдАыИуІоіЦРшКХЛхЈ¬ТФЦБУЪПоДҝҪбЧӘАыИуіЦРшПВ»¬ЎЈ

ЎЎЎЎПъКЫҫщјЫЕЗ»ІІ»З° ·ҝөШұИұ»С№Лх

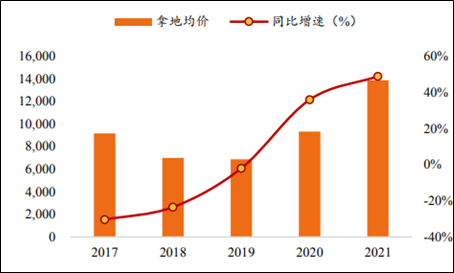

ЎЎЎЎТФГ«АыВК¶Ҙ·еөД2018ДкОӘ»щКэЈ¬ХРЙМЙЯҝЪөД2021ПъКЫҫщјЫОӘ22317ФӘ/ЖҪГЧЈ¬ҪП2018ДкөД20618ФӘ/ЖҪГЧҪцФціӨ8.2%ЎЈ¶шН¬ЖЪөДРВФцНБөШіЙұҫФтФціӨі¬Т»ұ¶Ц®¶аЈ¬УИЖдКЗ2021ДкХРЙМЙЯҝЪ14102ФӘ/ЖҪГЧЈЁҝЛ¶шИрКэҫЭЈ©Ј¬өШјЫөДёЯФціӨј«ҙуөШС№ЛхБЛ№«ЛҫөДУҜАыҝХјдЎЈ

ЎЎЎЎПаҪПУЪ2021ДкЙП°лДкРВФцНБөШГж»э883.6НтЖҪГЧАҙЛөЈ¬ХРЙМЙЯҝЪФЪ2021ДкПВ°лДкИФјМРшұЈіЦЧЕҪПОӘјӨҪшөДДГөШБҰ¶ИЎЈИ«ДкНБҙўіШЧУИФОӘА©ХЕЗчКЖЈ¬ҪШЦБ2021ДкЈ¬ХРЙМЙЯҝЪУөУРі¬4400НтЖҪ·ҪГЧөДНБөШҙўұёЈ¬ҙуЦВПаөұУЪ3ДкөДПъБҝЎЈёьОӘ№ШјьөДКЗЈ¬ХРЙМЙЯҝЪөДНБҙўЦРјёәхКЗ2020ДкЎў2021ДкТФПа¶ФёьёЯөДјЫёсДГөДөШЎЈ

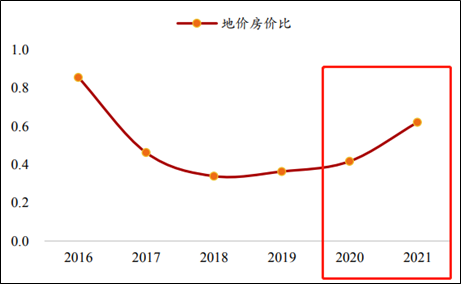

ЎЎЎЎ°ҙХХ·ҝөШІъРРТөҝӘ·ўФӨКЫҝӘ·ўҪш¶ИөДЗйҝцҝҙЈ¬2021ДкҪбЧӘөДПоДҝ¶аКЗ2019ДкЧуУТөДРВФцПоДҝЎЈ¶ш2020ДкЎў2021БҪДкөДРВФцПоДҝөД“өШјЫ·ҝјЫұИ”ТСҫӯіцПЦБЛГчПФөДФціӨЈ¬УИЖдКЗ2021ДкЈ¬өШ·ҝұИі¬№э60%Ј¬Хв¶ФУЪХРЙМЙЯҝЪАҙЛөЈ¬ОЮТмУЪВсПВБЛіЦРш“ФцКХІ»ФцАы”өДТю»јЎЈ

ЎЎЎЎҙЛНвЈ¬ЛжЧЕОпјЫј°ИЛБҰіЙұҫөДМбЙэЈ¬ёч·ҝЖуөДөҘО»ҪЁЦюГж»эөДҪЁЙи°ІЧ°іЙұҫ»тТІҪ«ГчПФМбёЯЈ¬ХвТІҪ«өјЦВПоДҝАыИуВКөДПВ»¬ЎЈ

ЎЎЎЎИэДкАЫјЖјхЦөҙпөҪ95ТЪФӘ

ЎЎЎЎ2021ДкЈ¬ХРЙМЙЯҝЪ°ҙХХКРіЎІОҝјјЫёс¶ФҪШЦБ2021ДкөЧҙжФЪјхЦөјЈПуөДЧКІъҪшРРБЛјхЦөІвКФЎЈёщҫЭјхЦөІвКФҪб№ыЈ¬¶Фҙж»хЎўН¶ЧКРФОпТөөИјЖМбЧКІъјхЦөЧјұё№ІјЖ43.72ТЪФӘЈ¬2020ДкУҰјхЦөҙпөҪ31ТЪФӘЈ¬2019Дкҙж»хјхЦөҙпөҪ20.9ТЪФӘЎЈИэДкАЫјЖјхЦөҙпөҪ95ТЪФӘЈ¬ХвПаөұУЪ2021ДкөД№йДёҫ»АыИуЎЈ

ЎЎЎЎЦБУЪ№«ЛҫДҝЗ°4400НтЖҪГЧНБҙўФЪОҙАҙКұәт»№»бәуФМә¬өДјхЦө·зПХЈ¬ХвУлОҙАҙТ»БҪДк·ҝөШІъКРіЎөДЗйРчј°№©РијЫёсУРЧЕГЬЗР№ШБӘЎЈ2021ДкХРЙМЙЯҝЪКөПЦЈ¬ПъКЫҪр¶о3268.3ТЪФӘЈ¬Н¬ұИФцјУ17.7%Ј¬І»ј°“І»өНУЪ3300ТЪФӘ”өДДҝұкЎЈПаҪПУЪЙП°лДк1770ТЪФӘөДПъКЫ¶оАҙЛөЈ¬ПВ°лДкПъКЫ¶оҪцОӘ1498ТЪФӘЈ¬Н¬ұИПВ»¬10.28%ЎЈ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә ЧчХЯЈәҙуСЫВҘ№Ь/РӨ¶ч

ЛСЛчёь¶а: ХРЙМЙЯҝЪ