|

报告期内,十月稻田营业收入稳定增长,但随着经营规模的扩大,该公司营收依赖线上渠道、营销费用攀升、产能利用率下降等问题日益凸显

来源:投资时报 研究员 董琳

民以食为天。随着市场需求日益增加,线上渠道的快速发展、现代商超渠道的涌现以及传统渠道的数字化转型,极大改善了客户的消费体验,并进一步拓宽了消费场景,从而推动中国厨房主食食品市场持续增长。

日前,“网红东北大米”十月稻田集团股份有限公司(下称十月稻田)正式向港交所递交招股申请书,拟在主板上市。摩根士丹利、中金公司、中信建投国际为联席保荐人。

据悉,IPO前,十月稻田已完成3轮融资,投资方包括启承资本、云锋基金、红杉中国、CMC资本等。股东方面,公司创始人王兵、赵文君夫妇实际共同持有公司合计70%的股权,其余投资机构中,启承资本持有12.49%的股份,为最大机构投资方;红杉中国、PJSC、云锋基金、CMC资本以及策然投资分别持有十月稻田5.66%、4.90%、3.40%、1.81%以及0.45%的股份。

本次IPO,十月稻田的募集资金将主要用于增强与供应商的合作,并加强采购能力;扩建产能、升级现有产线、拓宽仓储物流地域覆盖以及为业务扩充提供资金;加深渠道覆盖并构建全渠道的销售生态体系;提升品牌势能;建设数字化中台体系,打通信息技术基础设施、后台、中台、前台、触点数字化全链路,优化对业务管理的支撑;偿还银行借款;以及用作营运资金及一般企业用途。

《投资时报》研究员翻阅该公司招股书注意到,2020年至2022年(下称报告期),十月稻田的营业收入保持稳定增长,但随着经营规模的不断扩大,该公司营收依赖线上渠道、营销费用逐年攀升、产能利用率持续下降等问题日益凸显。

营收依赖线上渠道

十月稻田成立于2018年5月,公司主要为客户提供预包装优质大米、杂粮、豆类及干货产品,目前旗下拥有“十月稻田”“柴火大院”“福享人家”等品牌。

据弗若斯特沙利文数据,2019年至2022年,十月稻田是连续四年成为中国预包装东北大米零售市场按收入计最大的公司。招股书显示,十月稻田报告期内的经营业绩稳健增长,营收分别为23.27亿元、35.98亿元和45.33亿元;利润方面,扣除股份支付和融资计入的金融负债,经调整净利润则分别为2.21亿元、2.59亿元和3.64亿元。

从产品品类来看,十月稻田最核心的品类是大米产品,包括稻香米、长粒香大米、小町米等不同类别的预包装大米。报告期内,该公司来自大米产品的收入占总营收的比例分别为80.4%、80.4%、79.9%。

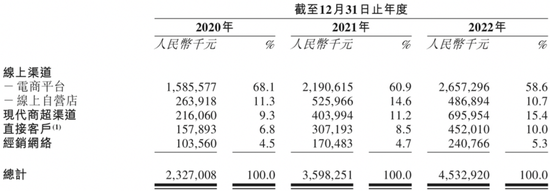

销售渠道方面,十月稻田的收入来源于线上渠道、现代商超渠道、直接客户和经销网络。报告期内,该公司来自线上渠道的收入分别为18.50亿元、27.17亿元、31.44亿元,分别占各期总收入的79.4%、75.5%、69.3%。其中,来自电商平台的收入分别为15.85亿元、21.91亿元及26.57亿元,占营收比分别为68.1%、60.9%、58.6%,线上自营店的收入占比则分别为11.3%、14.6%、10.7%。而同期十月稻田来自现代商超渠道的收入占比虽然在持续增加,但截至2022年末,该项收入占营收比重也仅达到15%左右。

业内有分析认为,十月稻田主打小包装形式的预包装大米,定位高端且主打差异化,让公司充分享受了互联网红利,但在中国市场,没有强大的线下深度分销成为大品牌的几率不大,只能算一个“网红”品牌。

该公司在招股书风险因素中也表示,公司主要依靠电商平台在线上营销及销售产品,如果线上销售产品所依赖的电商平台中断营业,或与该等平台的合作终止、恶化或成本增加,公司的业务及经营业绩可能会受到重大不利影响。

十月稻田按销售渠道划分的收入情况

数据来源:公司招股书 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|