近期,十月稻田提交赴港上市申请,大摩、中金公司、中信建投国际为联席保荐人,公司是一家厨房主食食品企业,主要提供预包装优质大米、杂粮、豆类及干货产品。

主打十月稻田、柴火大院,三年亏损7.23亿

招股书显示,公司是2022年中国预包装优质大米市场以及预包装杂粮、豆类及籽类市场收入最高的公司。根据弗若斯特沙利文的资料,2022年公司在该市场的市场份额为14.2%,是行业第二名市场份额的2.7倍,2019年至2022年,电商综合性排名一直处于第一的位置。

截至目前,公司主要运营三大品牌:十月稻田、柴火大院和福享人家,且主打小重量的预包装食品(500g到20kg),十月稻田定位普通大众,柴火大院则定位中高端。

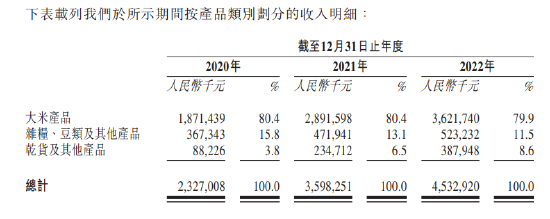

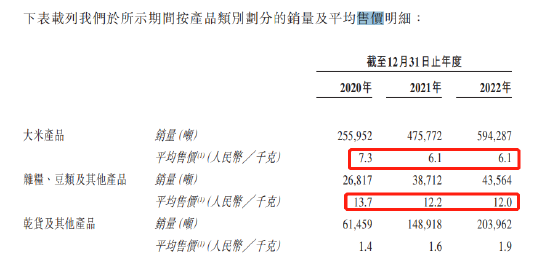

公司主要经营三个产品品类,其中,大米产品一直占据公司收入的8成左右,而杂粮、豆类占比不断下滑,且维持在10%以上,而干货及其他产品占比则不断提升,2022年占比提升至8.6%。

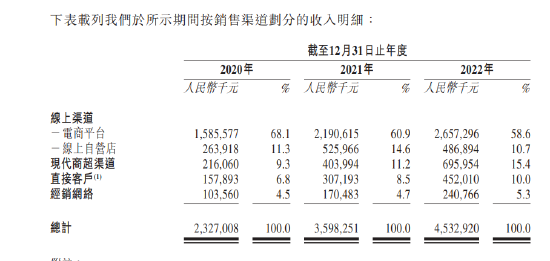

按公司销售渠道来看,公司主打线上销售,市场份额占比10.7%;其中,电商收入占比约6成,线上自营店占比大约10%,商超渠道占比目前升至15.4%。

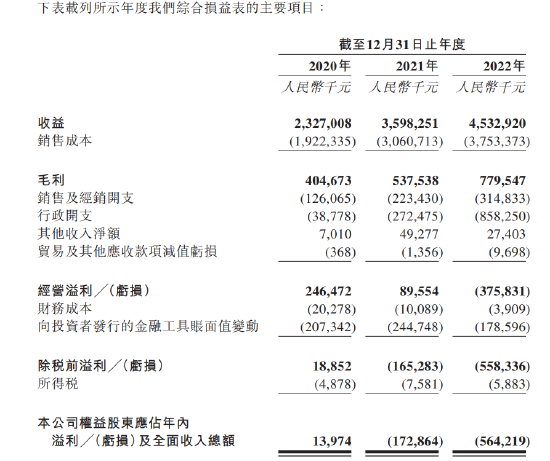

根据财报,公司2020年至2022年分别实现收入23.27亿元、35.98亿元以及45.33亿元,2021年收入同比增长54.6%,2022年收入增长放缓至26%。由于较高的原材料成本,公司毛利率一直不足20%,近三年分别为17.4%、14.9%以及17.2%。

虽然收入持续增长,但公司面临客户收入集中的风险,于2020年、2021年及2022年,五大客户产生的收入分别占总收入的73.3%、 58.0%及55.1%。同期,最大客户产生的收入分别占总收入的42.3%、28.1%及26.9%。

财报显示,2022年公司产生大量的经营亏损,从2021年盈利8895万转为2022年经营亏损3.76亿元;2020年至2022年十月稻田分别录得净利润1397万、亏损1.73亿以及亏损5.64亿;

不过扣除股份支付和融资计入的金融负债,十月稻田的经调整经营净利来看,近三年分别录得净利润2.46亿、2.77亿以及3.74亿;经调整净利润则分别为2.21亿、2.59亿以及3.64亿。

业绩堪忧:一边大额举债,一边实控人拿到7个亿

业绩目前依然处于亏损状态,十月稻田虽然实现了经调整盈利,但公司财务状况问题依然十分突出,严重依赖原材料、运营成本高企、应收账款交易对手财务无法评估等等,都对公司未来盈利能力产生挑战。

由于十月稻田主打橱窗食品,而无论大米、大豆还是还是玉米,价格都非常容易波动,比如大国博弈对大豆的冲击,比如供求关系、通货膨胀以及经济复苏情况都会对原材料价格产生波动。

根据财报,十月稻田毛利率低至17.2%背后,公司对原材料依赖严重,2020年至2022年,原材料成本分别为15.9亿、24.53亿以及29.73亿,营收占比分别为68.3%、 68.2%及65.6%。此外,公司不断通过大打价格战实现销量提升和市场份额增加,加大了挤压了公司盈利能力。

不仅原材料成本高企,公司的运营成本也是居高不下。销售及营销开支持续增加,2020年至2023年分别为1.26亿、2.23亿及3.15亿元,分别约占同期总收益的5.4%、6.2%及7.0%;

行政开支方面,近三年分别为3878万、2.72亿以及8.58亿,营收占比猛增至18.9%。不过行政开支大幅增加背后源自公司对实控人慷慨的股份奖励,高达6.91亿元。

根据招股书,十月稻田应收账款持续攀升,且无法评估交易对手方的财务状况。截至2020年、2021年及2022年12月31日,该公司贸易应收款项分别为人民币9000万元、人民币3.08亿元及人民币3.99亿元;周转天数则从13天攀升至28天。

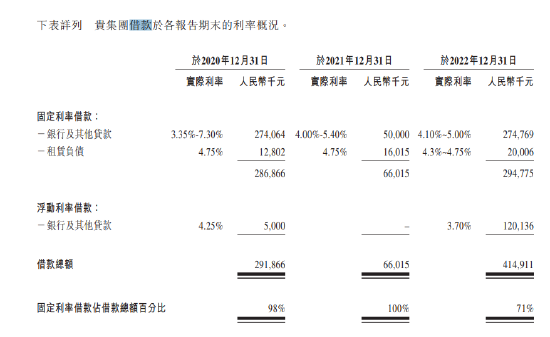

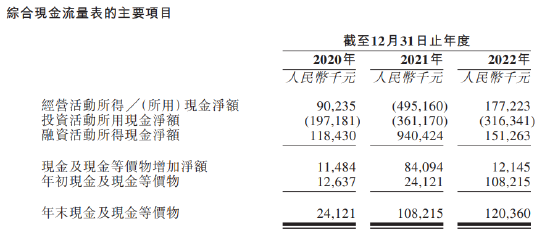

2022年公司净资产转为负值,经营活动现金流不稳定,账上现金1.2亿,大部分来自融资,投资所带来的流出额持续扩大,截至目前公司尚有4.28亿银行借款没有偿还

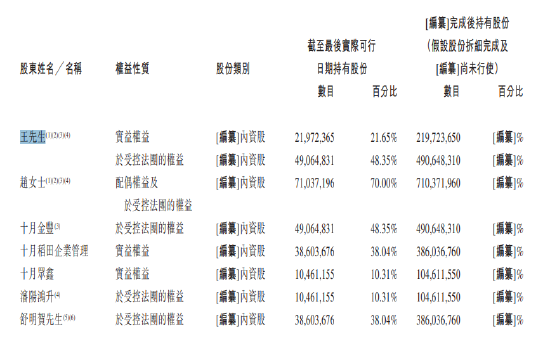

虽然说业绩不稳定,但公司在上市前则开启了分红之路,2020年派息5000万,2022年派息2个亿;根据公司持股架构,2020年公司实控人王兵家族将4200万全部纳入腰包,2022年王兵家族持股70%,2亿分红将拿到1.4亿。这意味着上市前,王兵家族仅分红收入拿到1.8亿。

此外,在上市之前,王兵夫妻还拿到6.91亿的股份奖励,这意味着上市之前,公司业绩尚未稳定之下,实控人夫妻率先通过现金+股份的形式拿到了7亿多人民币。

家族企业浓厚,红杉浮盈已近翻倍

根据公司财报,王兵、赵文君夫妻是公司实控人,2005年进入厨房主食食品行业,2011年创立了十月稻田和柴火大院两个主要品牌,2021年开始吸引头部资本不断投资。

截至目前,王兵担任公司董事长兼总经理;妻子赵文君担任执行董事、副总经理兼首席营销官;赵淑兰担任该公司执行董事兼五常彩桥总经理,其为赵文君的姐姐;90后舒明贺担任执行董事兼沈阳信昌总经理,其为王兵的外甥。也就是说,十月稻田5名执行董事,4名为王氏家族。

最新持股来看,王兵家族持股70%,王兵夫妻持股大约32%,舒明贺间接持股16.62%,赵文君的姐姐赵淑娟、赵文君的姐姐赵淑兰持股10.48%,赵文君的弟弟赵文臣均持股6.09%,公司非执行董事常斌控制的启承资本持股12.49%。

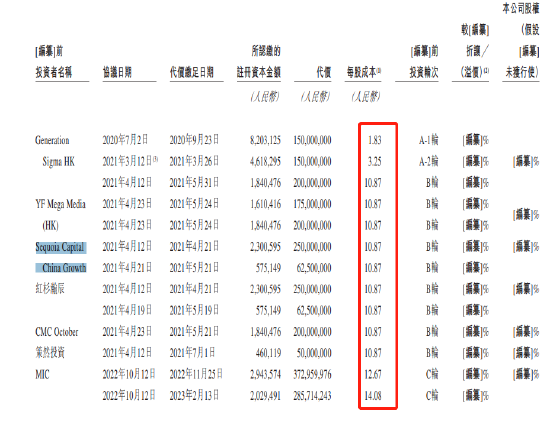

2020年7月,公司引入非执行董事常斌的投资,持股10.49%;2021年3月A2轮增资后,常斌再度入股,持股增至15.48%;

2020年9月B轮融资中,十月稻田引入云锋基金、红杉资本、CMC October及策然投资,其中,红杉资本投资3.125亿,云锋投资3.75亿;在2022年10月的C轮融资中,阿布扎比旗下MIC投资3.73亿拿到2.96%的股权,同日再度投资2.86亿。

截至最后可行日期,阿布扎比持股4.9%,云锋持股3.4%,红杉资本持股5.66%,而沈南鹏则在公司上市前12个月内辞任董事。按公司最后股本和股价计算,公司市值将高达148亿元,红杉浮盈已近翻倍。

写在最后:大打价格战,如何讲好资本故事?

十月稻田主打小包装形式的预包装大米,定位高端且主打差异化,让公司充分享受了互联网红利,但公司近7成收入依赖线上销售,目前市场份额做到第一,未来的互联网红利还能吃多久?

原料成本高企,电商红利进入瓶颈期,公司不得不通过大打价格战和加大营销开支来供股市场地位,带来的后果就是营销开支大幅增加,大米的售价持续走低,通过价格取胜带来销量的不断增长,但这种盈利模式也造成了公司毛利率持续走低。

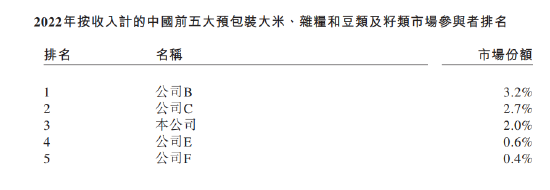

按预包装大米、杂粮和豆类及籽类市场份额来看,十月稻田,市场份额只有2%,在市场竞争激烈的厨房主食食品市场,十月稻田如何讲好资本故事,依然是困难重重。

按十月稻田148亿的估值来看,PE大约41倍,和A股米面龙头金龙鱼相当,这个估值并不便宜,而在估值洼地的港股,市场份额只有2%,能否支撑44倍的估值?

最后,公司盈利依然不确定,公司通过举债和股权融资为公司提供营运资金,但4个多亿的债务尚未偿还的当下,公司却在上市之前突击分红2个亿,而且给公司实控人分发了价值7亿的股份,二级市场的投资者会否认可,依然值得深思!(来源:新浪港股)