|

������Դ����ͨ�ƾ���

����ȥ��7��18�գ�����������03759��A�ɺ�H�ɾ��ֱ�����A�ɹɼ�����һ�ȵ���19%��ԭ�����ڹ�˾ǰһ�շ�����2022������ҵ��Ԥ�档ҵ����ʾ����˾2022�ϰ��꾻������ͣ�ͣ���ͬ����0-8%������һĻ�ٴη����ڿ������ɵ�2022���Ԥ��֮��

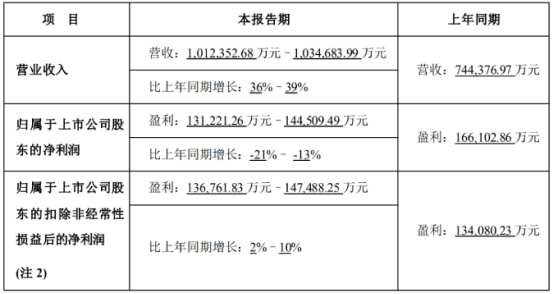

����1��30�գ��������ɷ������棬Ԥ����2022��ȫ��ʵ��Ӫҵ����101.24—103.47��Ԫ��ͬ������36%-39%��Ԥ�ƹ��������й�˾�ɶ��ľ�����Ϊ13.12—14.45��Ԫ��ͬ�ȼ���13%-21%��

�������淢�����պʹ��գ��������ɹɼ۷ֱ��յ�7.11%��11.21%���Թ��淢������2��14�գ���˾�ۼƵ����ﵽ28.8%��

����“���ղ�����”�г�����Ԥ��

��������ԱȽ��ڶ��CXO��˾�Ⱥ���¶��2022��ҵ��Ԥ�棬CXO�����ڵ�ͷ����˾��2022��ҵ�����ʵ���˽ϸ���������

������ӯ���������棬��ҩ���������������ɡ�����Ӣ��������ҩ�Ͳ��ڹɷ���5����ֵ�������ڵ�CXO��ҵ�У����п������ɵľ���������Ϊ�����������г��Դ�������Ԥ�ڡ�

������2022������ҵ�������У���������ʵ��Ӫ��46.35��Ԫ��ͬ������41.06%��ĸ��˾ӵ����Ӧռ����5.85��Ԫ��ͬ������3.6%����һ��������ˮƽ�ڵ�ʱǰ5��CXO��ҵ���������һ��������“���ղ�����”��������������Ŵ����ķ��ö���������ҵ����

����2022���ϰ��꣬��˾���۷����ʴ�2020���1.8%������2.33%���������������2020���11.64%������13.71%�����������������Դˣ���˾��ʾ����ҵ��ҵ�������ȫ�ֵ���Ҫ��2022���ϰ���������õ�����ռ����������������ҵ���������������������ռ�Ƚ��������½���

������������������ʾ����˾2022��ǰ�����ȹ�������ͬ������73.24%��10.36��Ԫ������������ͬ������2.71���ٷֵ���14%�����⣬2022��������ĩ����˾����Ӧ���˿������ֵ��18.01��Ԫ��ͬ������54.86%�����ڵ���Ӫ��39.63%��������

������ͨ�ƾ��˽������2020��������ĩ���������ɵ�������������3.59��Ԫ������ȥ��������ĩ���ý��������25.63��Ԫ�����֮��ͬ�ڵ�ҩ������ֻ��19.34��Ԫ��

���������������ۺϷ�ӳ�˽�������˾Ϊ���ƽ�ҵ��ij�����չ��ͨ�����������۲��Ժʹ��ֱ��չ��������ŷ�չ�����������һ����δ�ڵ��ļ��ȷ�������ת�䡣

����ֵ��һ����ǣ��ڵ��ļ���ҵ������������������б���ά�ֿ�������“�������”������������Ŀ��۽���29��Ԫ�������гƣ���˾Ԥ�ƽ������뽫����20%��30%����ռ���۳�������ʵ���ҷ�������������ƽ���ȥ��37%��������20%-30%��������Ϊ�����ڿ�������Լ80%���������Խ������ڽ϶̵�������Ŀ����ί�п��������죨CDMO����ȣ��������ܵ����\���ʽ���սӰ�졣 ��2ҳ [1] [2] ��һҳ

|