����ҵ��Ԥ����¶���죬��������A�ɹɼ�һ���´��19%������������86.66Ԫ/�ɣ���ֵ��������Ԫ

��������ҵ��Ԥ��“����”���ɼ�ȴ���죬����������

������ǰ���������ɣ���������ҩ�����ɷ�����˾���³ƿ������ɣ�A��300759.SZ���۹�3759.HK����¶ҵ��Ԥ�档�����ں�����Ӫ�ɱ��������ٴ�CRO�����ٴ��о�������Ա��ǰͶ�롢�������Ʋ�Ʒ�����»�������Ӱ�죬2022���ϰ��꣬��˾Ԥ��Ӫ�ա����������й�˾�ɶ��ľ������³ƹ�ĸ������Ϊ45.67��Ԫ—46.65��Ԫ��5.65��Ԫ—6.10��Ԫ��ͬ������39%—42%��0%—8%��

����������ͬ����ȣ��ù�˾��ĸ������ͬ�����ٴ�Ϊ�Ż�������CRO ���������¶ҵ��Ԥ���Ӫ����Ĺ�˾��ȣ��������ɵ���������Ҳ��Ϊѷɫ��

����ҵ��Ԥ����¶���죨7��18�գ�����������A�ɹɼ����յͿ���һ���´��19%��������86.66Ԫ/�ɣ�����Ȩ����ͬ������ǰһ�������µ�10.57%��A����ֵ��ǰһ�������յ�1089��Ԫ������977��Ԫ������������Ԫ�����ڴ˺������գ��ɼ���δ�ص�90Ԫ/�����ϵش���

������Ͷ��ʱ�����о�Աע������������ù�˾ͨ���ڲ����衢���Ӳ��������Ӳ�����������ҵ����������ͬʱ���ƹ�˾���ʻ�����ƽ̨����������ҵ��ͳҵ��ʵ���ҷ���CMC����������ģ��ë���������������ٴ�CROҵ�������ģ����������ë����ȴ���½����ƣ�����ҵ�����Ӻ�ϸ����������Ʒ����д�Ͷ���ڡ����ڿ���״̬��

�������⣬���ڸ�Ƶ�չ����ù�˾��������������2021��ĩ��2022��3��ĩ����˾����Ϊ20.96��Ԫ��23.64��Ԫ������2022��3��ĩռ���ʲ��ı���Ϊ12.67%��ͬʱ��2021��ù�˾�ʱ���֧���������ҽ�������֧������30��Ԫ���ң���ô���ڹ̶��ʲ��۾ɡ������ʲ�̯���ȣ��������˴���Ӱ�졣

������Թ�˾�ϰ��������ѹ���ٴ��з���Ա��������ҵ��ë���ʽ����ܷ�ת�������⣬��Ͷ��ʱ�����о�Ա��ù�˾Ѱ��ͨ������������ظ����˱�ʾ������Ӫҵ�����뱣���Ȳ�������ͬʱ�������г���ս�Է�չĿ�꣬��˾������ƶ���ҵ�ֺͷ�չ���ʻ������������Ŷ�������Ӱ�칫˾�г��ڷ�չ��

���������������ԷŻ�

����������ʾ��2022���ϰ��꣬��������Ԥ��Ӫ��Ϊ45.67��Ԫ—46.65��Ԫ��ͬ������39%—42%��Ԥ�ƿ۳��Ǿ����������Ĺ�ĸ������Ϊ6.42��Ԫ—6.88��Ԫ��ͬ������10%—18%���������ķǡ����ʲ������¹�ĸ������Ϊ7.75��Ԫ—8.27��Ԫ��ͬ������19%—27%��

�����������ڣ��ù�˾�Ǿ���������ԼΪ-1.2��Ԫ��-0.7��Ԫ��������ͬ�ڵ�-0.19��Ԫ���½�Լ0.51��Ԫ��1.01��Ԫ����Ԥ�ƹ�ĸ������Ϊ5.65��Ԫ—6.10��Ԫ������������ͬ�ڳ�ƽ��������ͬ������8%��

������������䶯ԭ�ù�˾����Ϊ����ҵ���������Ϻ�Ͷ��Σ���������Խϵ͡�ͬʱ�������顢���ҵ����Ա��ǰͶ���Լ�ͨ������Ӱ�죬�ٴ��з�ҵ����ҵ��ӯ���������ޣ����ܹ��ʺ�ۻ���Ӱ�죬��˾�����еͷ����������Ʋ�Ʒ�������½���Ҳ����˾�����ʡ�

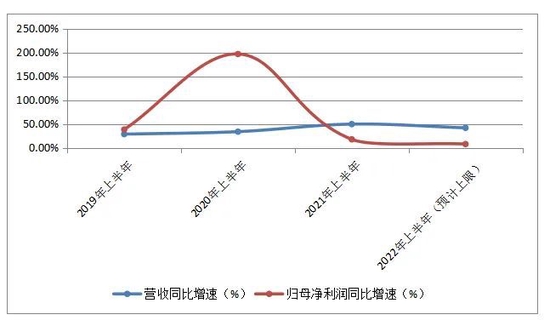

������ȴ�ǰ��2019���ϰ�����2021���ϰ��꣬��������Ӫ��ͬ������Ϊ28.80%��34.01%��49.81%����ĸ�����۷Ǻ��ĸ�������ͬ������Ϊ38.51%��196.89%��17.93%��34.38%��132.66%��61.16%������������Ȼ����Ż���

��������ɱȹ�˾��ȣ�ҩ��������άȨ����603259.SH�������ϰ����ĸ����������73.29%������ҩҵ��603456.SH��Ϊ69.69%������Ӣ��002821.SZ��Ԥ��Ϊ282.99%—305.97%�����ڹɷ���άȨ����300363.SZ��Ϊ455%—465%���������ɵ���������Ҳѷɫ���١�

�����Դˣ��ù�˾��ظ�������Ͷ��ʱ�����о�Ա��ʾ��ͬ��ҵ��ҵ��ҵ��ṹ�Լ���չ����һ�����졣Ŀǰ����˾��ҵ��������ڲ�ͬ��չ�Σ���˾��˶��ڲ�����ֺͳ���ս�Է�չ�����ڶԶ̡��С����ڵķ�չ���ǣ��ڹ��̺���ǿ���������������������ͬʱ�����������г��ڷ�չս�ԡ�

������������2019���ϰ�����2022���ϰ���ҵ��ͬ��������%��

�����ٴ�CROë�����ߵ͡���ҵ���п���

�����������ɵ�ҵ��鼰ȫ��������Э���ͻ�����ҩ�ﴴ�£��ṩ��ҩ��ֵ�ҩ�↑����ȫ����һ�廯ҩ���о�����������������˾ҵ��ɷ�Ϊʵ���ҷ���CMC��С����CDMO�������ٴ��о�������Ӻ�ϸ����������Ʒ����Ĵ��顣

����ʵ������CMC�����ǹ�˾����ҵ���ߣ����ߺϼƹ�������ȳ��˳ɡ�����ҵ��չ��Ϊ�Ƚ���ë����Ҳ����������ǰ��ë������2018���37.24%������2021���43.47%��CMC��������21.78%������34.92%�����ٴ��з�����ҵ�����Ӻ�ϸ��������Ʒ���ҵ��չ�Ե�“��ͬ”��

������Ͷ��ʱ�����о�Աע����ٴ��з��ǹ�˾��2016��ͨ���չ�Pharmaron UK Limited����������2017�꣬��˾�չ�Pharmaron ABS�� Inc����������Xceleron Inc������Pharmaron CPC�� Inc����ҵ����Կ��ٷ�չ��Ϊ��һ�����ֹ����г���2019�꣬�ù�˾�ֲ����Ͼ�˼�����Ƽ�����˾��Ͷ������ṩ�����������ٴ��ֳ����������SMO��˾������˹��ҽҩ�Ƽ���չ����˾���³���˹�������2020��6�£���ɶ���˹��Ŀعɡ�

��2ҳ [1] [2] ��һҳ

��������: ��������