|

日前,中国飞鹤(6186.HK)发布的2021年报显示,其业绩增速较前两年明显放缓。

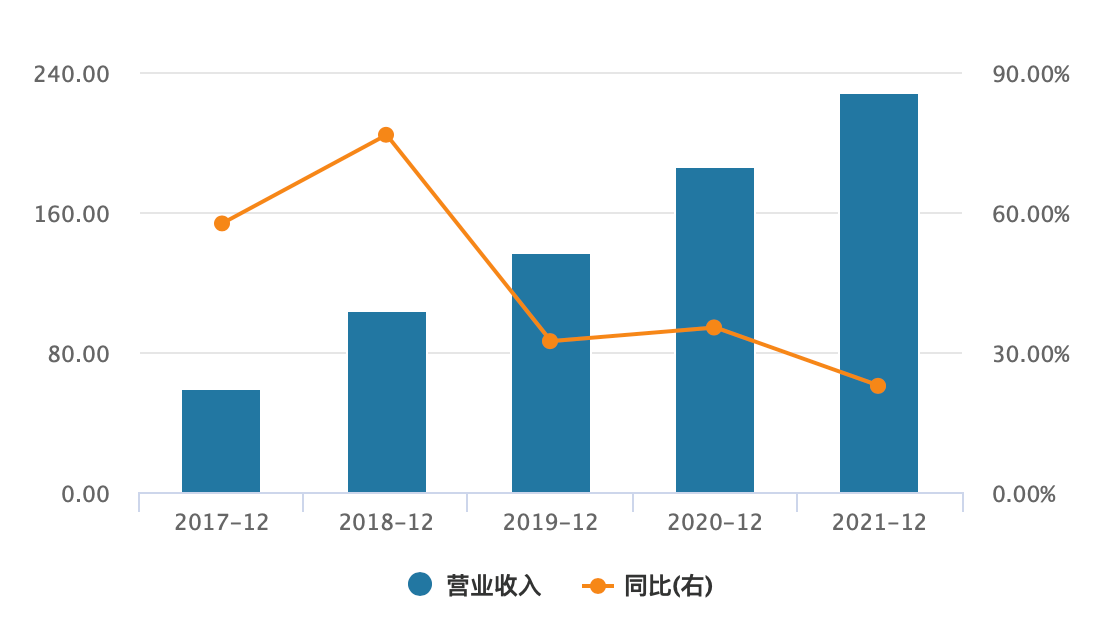

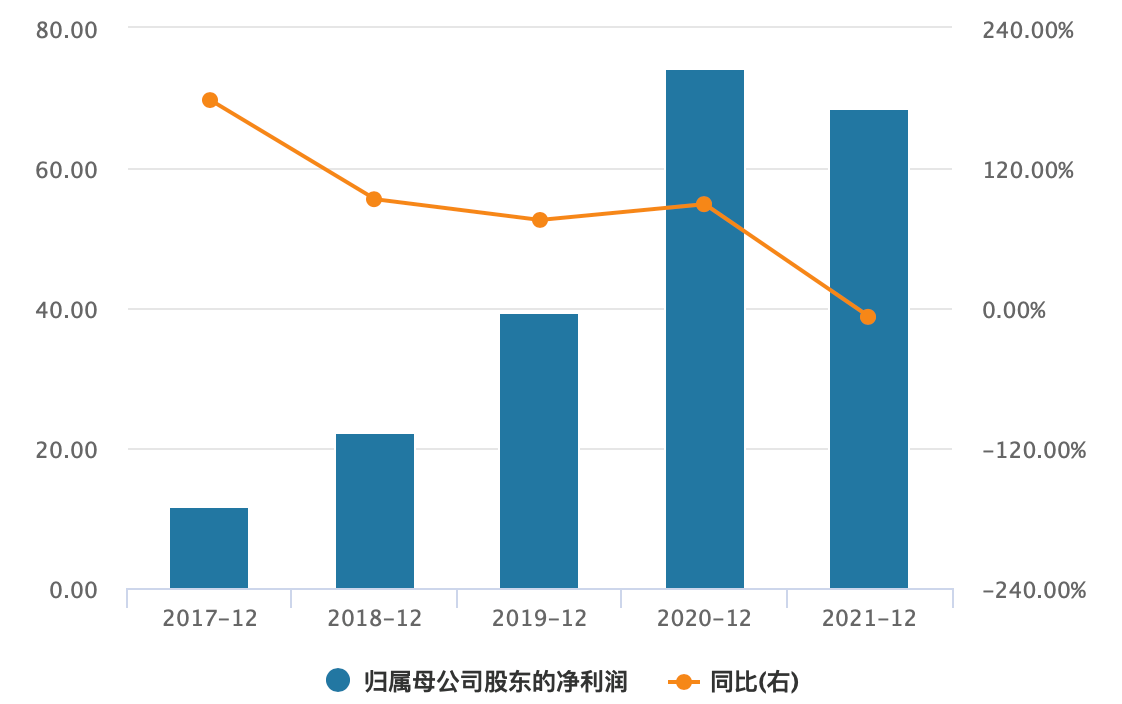

具体来看,去年中国飞鹤实现收入227.8亿元,同比增长22.5%;实现归母净利润68.7亿元,同比下降7.6%。而2019年和2020年,其营收增速分别为32.04%和35.5%,净利润增速分别为75.5%和89%。

中国飞鹤的这种表现并没有让投资者满意。事实上,进入2022年,其股价加速下跌,截至5月11日收盘价7.01港元/股,相较于去年1月22日高点25.24港元/股,降幅超过70%。

营收及净利润增速放缓

中国飞鹤营收增速持续下滑,从2018年的70.28%下滑至22.5%;2021年归母净利润增速近六年来首次为负,并从2020年的增速89%,骤降至2021年的-7.6%。

中国飞鹤营收净利润趋势 (单位:亿元)

数据来源:Wind

不过,剔除2020年收购原生态牧业有限公司的议价购买收益,飞鹤2021年净利润实际同比增加21.2%。2020年9月,中国飞鹤宣布拟超30亿港元入主原生态牧业,加码上游奶源,通过收购原生态牧业71.26%的已发行股份,飞鹤于2020年录得议价购买收益17.29亿元,很大程度上加大了2020年的净利润基数。

实际上,即便将原生态牧业购买收益剔除,飞鹤2021年度业绩增速较前两年也明显放缓。

销售费用高企

飞鹤奶粉最早可追溯至1962年,前身是黑龙江农垦总局旗下赵光农场所成立的一间乳品厂。2001年,企业实现改制,时任乳品厂厂长的冷友斌成为工厂实际控制人,并成立了黑龙江飞鹤乳业制品有限公司。

2003年,飞鹤在美国上市。三聚氰胺事件爆发之后,飞鹤短暂辉煌后又因为全产业链布局等战略失误,经营业绩陷入困境,于2013年6月从纽交所摘牌,又于2019年11月赴港上市。

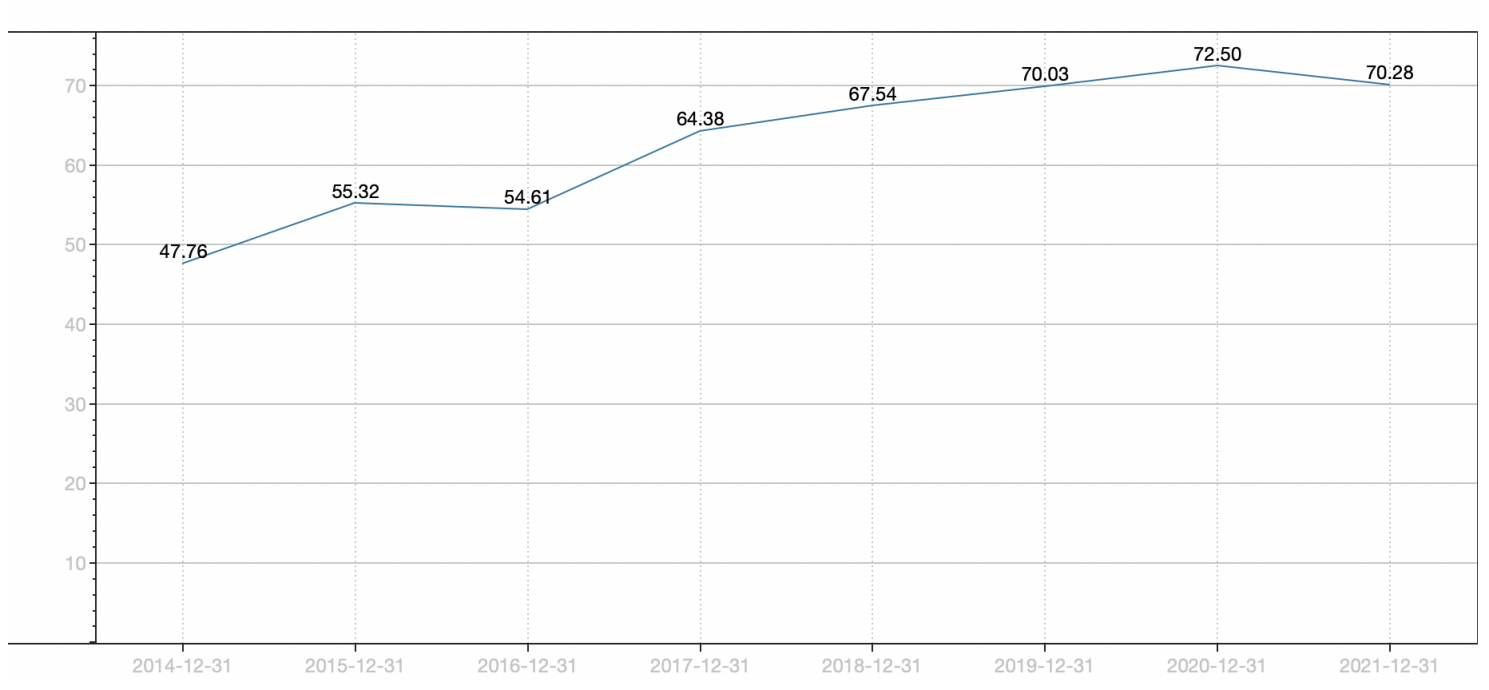

2015年以来,飞鹤确立了高端化发展战略,毛利率逐渐走高。

这种表现,在2021年出现拐点。年报显示,2021年毛利率为70.28%,较2020年同期的72.5%下滑了2.2个百分点。其中,营收占比近95%的婴幼儿配方奶粉产品毛利率由2020年同期的74.1%下滑至72.4%,其他乳制品则由38.5%下滑至28.4%,下滑超过10个百分点。

中国飞鹤毛利率趋势 (单位:%)

数据来源:Wind

业内人士认为,飞鹤婴幼儿配方奶粉产品的高毛利率并非源自产品品质,更多在于成功的广告宣传与渠道推广策略,自2015年以来,借助“飞鹤奶粉,更适合中国宝宝体质”这一广告语,飞鹤持续通过广告投放对品牌大力宣传,成功占领了消费者心智。2018年,飞鹤更是请来了章子怡担任品牌代言人,更加凸显品牌“专业”形象。

另一方面,2016年开始,随着母婴店渠道快速崛起,公司投入巨资做线下活动宣传品牌,成功抓住了母婴店渠道红利。持续的广告宣传与线下推广让飞鹤销售费用支出常年处于高位。

数据显示,2016年至2021年,飞鹤销售费用从13.70亿元增长至67.29亿元,销售费用率一直维持在29%左右。这也意味着,消费者每购买一罐飞鹤奶粉,大约30%的费用都是替飞鹤支付了广告宣传及推广费用。

对此,中国飞鹤有自己的看法,“公司去年陆续发布了星飞帆等多款新品。为了更好地开拓新业务,公司加大了相关新品业务的宣传推广。总体来看,营销费用的增长是匹配新业务、新产品的前置投入,这样的投入是合理和正常的。但从营销占比来看,较2020年略有提升。”

截至目前,线下渠道仍是飞鹤重要的获客来源,而“面对面研讨会”成为飞鹤独特的一种营销形式。最新年报数据显示,2021年全年,飞鹤共举办超过100万场面对面研讨会,其中超过2.1万场线上面对面研讨会、99.8万场线下面对面研讨会,获取的新客户人数超过226.6万人。

中国飞鹤董事长冷友斌在接受媒体采访时曾直言,“飞鹤奶粉折成公斤卖,全世界最贵”。 共2页 [1] [2] 下一页 搜索更多: 飞鹤 |