5月6日,陕西红星美羚乳业股份有限公司(以下简称“红星美羚”)即将二度冲刺创业板。该公司是一家主营羊乳粉的供应商,欲冲击A股国产羊乳第一股。

红星美羚本次IPO计划募资3.14亿元,保荐机构为西部证券,保荐代表人为胡健、王克宇。

据招股书,2018年年底,红星美羚曾作为中间联系人,帮助下游经销商向上游供应商借钱,实现向红星美羚购买产品的目的。

但时代商学院研究发现,该居间借贷存在众多疑点,或涉嫌以体系外资金循环来虚增收入。

【概述】

在两轮问询中,深交所均要求红星美羚解释居间借贷的原因及合理性,但该公司在两份问询回复文件中给出的解释出现较大差异。

值得深思的是,为何居间借贷结束后,红星美羚的应收账款占各期营业收入的比重大幅上涨?

从红星美羚披露的信息可以看到,黄忠元等供应商向殷书义等人借出的资金未收取任何利息,难言存在商业逻辑。

此外,居间借贷结束后,红星美羚向上述供应商支付的货款显著低于居间借贷发生当期。

经对比,2018年,红星美羚向借款经销商销售的产品价格明显高于其它经销商,若以当期该公司向其它经销商的销售均价计算,红星美羚向借款经销商销售的产品总价有112.78万元的差额。

那么,红星美羚是否存在通过经销商虚增收入的情形?

4月28日,时代商学院就上述情况向红星美羚发函询问,但截至发稿仍未获对方回复。

一、居间借款屡遭深交所多次质疑,前后解释不一致

红星美羚成立于1998年10月,主要从事快速消费品羊乳粉的生产和销售,销售环节以经销为主。由于经销商存在一定的变动,因此该公司一直以来采取先款后货的经营模式,注意控制应收账款占营业收入的比重,从而减轻或避免应收账款暴增失控带来的坏账风险。

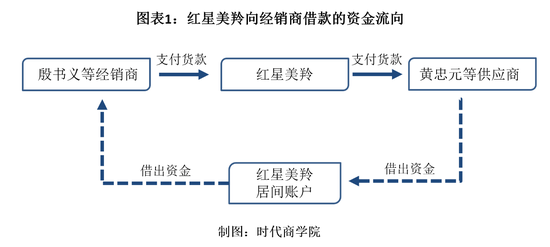

但在现场检查的过程中,检查人员发现红星美羚在2018年12月末存在居间协议借款的情形。具体表现为,红星美羚公司实控人王宝印以个人名义向鲜奶供应商黄忠元等人借款1400万元后(其中包括向非供应商王文龙借款400万元),资金存入红星美羚财务人员喻婷的个人账户(居间账户)作为中转,再由喻婷个人账户转借给经销商殷书义等人。经销商借入资金后向红星美羚采购,并以卖出的羊奶粉款作为还款来源。(资金流向见下图)

从上图可见,供应商、财务人员个人账户、经销商三方居间借款的资金链条已独立于红星美羚体系,而这一借款却用来购买红星美羚产品。

由于上述居间借款涉及经营业绩、税收处理等问题,红星美羚先后三次遭到深交所质疑其是否存在资金回转、虚构交易、虚增收入。

在首轮问询回复中,红星美羚称,2018年下半年,因为社会资金环境愈发紧张,管理层开始多番讨论“赊销”与“现销”的相互统筹,但一直未就具体操作细节达成结果。

在此期间,红星美羚董事殷书斌之弟殷书义(红星美羚经销商)获悉了上述情况,于是联系了张少停、李扬、高攀等经销商一起组团向红星美羚以进货规模大为由要求赊销政策。

红星美羚原本可以用赊销解决该问题,但出于谨慎采取了居间协议借款方式解决了殷书义等经销商的赊销要求。

但在第三轮问询回复中,红星美羚却又称,为解决终端市场不出现较长生产日期的商品、把握新旧婴幼儿乳粉产品换代的机遇、提高品牌认知度和市场竞争力,于2018年9月推出“双清零”活动。即确保2018年12月底,公司库存产成品全部清零;2019年3月底前所有终端产品销售清零。

红星美羚销售部为统筹安排双清零活动,与经销商逐个沟通落实销售计划。在此期间,部分经销商年底资金紧张,希望公司给予支持,但为保证“先款后货”结算政策一致性,红星美羚未予以同意。

此后,经销商了解到该公司年底支付上游供应商的货款资金量大,就通过销售经理和采购经理协商借款事宜。在公司管理层协调下,殷书义等8名经销商于2018年底向上游黄忠元等7名生鲜羊乳供应商借用了1400万元资金用于进货。

对比可知,面对深交所两次问询红星美羚居间借款的背景及原因,该公司给出了不一样的答复。

我们是否可以这样理解:红星美羚希望用“现销”代替“赊销”,于是自己替经销商担保,向上游供应商借款,以实现经销商进货需求?

红星美羚在首轮问询、三轮问询回复中指出,殷书义等经销商借款后,以现销方式向公司采购羊奶粉,资金流无任何影响。

首轮问询中,红星美羚表示,居间借款对公司的营业收入无影响,但会影响应收账款余额增加1400万元,并因此而影响2018年期末货币资金、坏账准备等科目。

也就是说,若没有前述居间借款事项,红星美羚的营业收入不会发生变化,但会增加对殷书义等经销商的应收账款合计1400万元,对应的期末货币资金减少1400万元。

值得深思的是,红星美羚完全可以在一开始就对借款经销商采取“赊销”结算方式,为何要把上游供应商牵扯进来?直接省去协调第三方人员的流程不是更加方便吗?

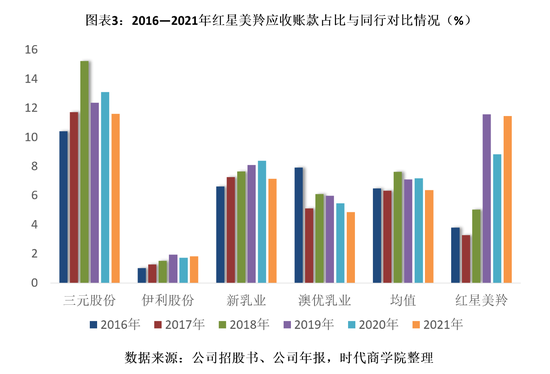

数据显示,2016—2018年,红星美羚应收账款占各期营业收入的比重分别为3.81%、3.29%、5.05%,同期三元股份(600429.SH)、伊利股份(600887.SH)、新乳业(002946.SZ)、澳优乳业(01717.HK)等同行的均值分别为6.5%、6.34%、7.63%,红星美羚应收情况表现优于同行均值。

然而,居间借款发生在2018年,当期红星美羚的应收账款占比远高于2016年、2017年。居间借款事件结束后,2019—2021年,该公司的应收账款占各期营业收入的比重分别为11.58%、8.84%、11.45%,远高于同行三元股份、伊利股份、新乳业、澳优乳业的均值,彼时同行均值分别为7.1%、7.18%、6.37%。

可以看到,2018年起,红星美羚的应收占比明显提升。该公司自称不接受赊销而通过供应商居间借款给经销商的行为令人费解。

共2页 [1] [2] 下一页

搜索更多: 红星美羚