ЁЁЁЁ2.2ЩЬвЕФЃЪНБзЖЫЯдЯж

ЁЁЁЁЮТЪЯЙЩЗнвРРЕ“ЙЋЫО+ХЉЛЇ”ЕФбјжГФЃЪНЃЌРэТлдкЩњжэМлИёЩЯеЧЪБЃЌгЩгкзЪВњЩйЁЂПЩИДжЦадЧПЃЌвђДЫЫЦКѕИќШнвзЪЕЯжЙцФЃРЉеХЁЃЕЋЪТЪЕЩЯЙЋЫООЙШЛЯњСПВЛдіЗДМѕЃЌетЛђБЉТЖСЫетжжФЃЪНЕФЖЬАхЁЃ

ЁЁЁЁДЫЧАЃЌгЩгкЭСЕиЁЂШЫСІГЩБОМАЛЗБЃеўВпНЯЮЊПэЫЩЃЌЮТЪЯетжж“ЙЋЫО+ХЉЛЇ”ЕФФЃЪНОпгаКмДѓЕФСщЛюадЁЃЦфНЋжизЪВњЕФКѓЖЫг§ЗЪЛЗНкЮЏЭаЭтАќИјХЉЛЇЃЌЖјЙЋЫОЬсЙЉИпИНМгжЕЕФбјжГЗўЮёЃЌзюжеВЦЮёБэЯжЮЊЕЭЭЖШыЁЂИпдіГЄЬиеїЁЃ

ЁЁЁЁЕЋЪЧЃЌЫцзХЛЗБЃеўВпЧїНєЃЌвдМАЩЂЛЇГіЧхЃЌЕўМгЭСЕиШЫСІГЩБОМБОчХЪЩ§ЃЌетжжФЃЪНЫЦКѕЯнШыСЫРЇОГЁЃвЛЗНУцЃЌЛЗБЃеўВпМАзЪН№МгДѓЭЖШыЕШвђЫиЃЌЩЂЛЇНјШыЩњжэбјжГЕФУХМїБЛЬЇИпЃЛСэвЛЗНУцЃЌгЩгкжэЮСЗДИДЃЌЩЂЛЇКЯзїФЃЪНЫЦКѕВЂВЛРћгкКѓЖЫг§ЗЪЛЗНкЁЃ

ЁЁЁЁДЫЭтЃЌвЕФкШЫЪПБэЪОЃЌвђЮЊБЃжЄСЫХЉЛЇ“КЕРдБЃЪе”ЃЌОЭвтЮЖзХЮТЪЯЙЩЗнвЊЖРздГаЕЃЪаГЁжмЦкЗчЯеМАИїжжГЩБОЩЯеЧЁЃдкжэжмЦкРДСйЪБЃЌжэШтМлИёВЛЖЯЯТааЃЌЫЧСЯЕШГЩБОЩЯеЧЃЌЪжЮеЪеЙКавщЕФЮТЪЯЙЩЗнжЛФмАДееКЯЭЌМлИёЪеЙКХЉЛЇЙЉгІЕФЩњжэЃЌЛњЖЏЕїећадЬЋВюЁЃ

ЁЁЁЁзмжЎвЛОфЛАЃЌЩњжэбјжГЕФЙиМќвЊЫиЗЂЩњБфЛЏЃЌЮТЪЯЕФбјжГФЃЪНвбВЛЪЪгІЕБЯТЧїЪЦЁЃ

ЁЁЁЁзлЩЯЃЌБэУцПДЃЌЙЋЫОвЕМЈБэЯжВюПЩФмЪЧВШДэжмЦкНкзрЕМжТвЕМЈБэЯжВюЃЌЖјЪЕжЪЪЧЙЋЫОжЮРэгыЩЬвЕФЃЪНСНДѓШБЯнЯТЃЌзюжеЕМжТЙЋЫОдкЧнРрОАЦјЖШВюЪБзЗСЫСПЃЌдкбјжэОАЦјЖШКУЪБетжжЩЂЛЇКЯзїФЃЪНЛђУЛРДЕУМАЕїећЁЃ

ЁЁЁЁЛљгквдЩЯШЯЪЖЃЌЮвУЧвВОЭВЛФбРэНтЮЊКЮЙЋЫО2021ФъГіЯжОоЖюПїЫ№ЁЃЖдгк2021ФъЕФПїЫ№ЃЌЙЋЫОНтЪЭГЦжївЊвдЯТШ§ЗНУцдьГЩЃК

ЁЁЁЁ1ЃЎЩњжэМлИёДѓЗљЯТЕјЃЌЭЌЪБвђЫЧСЯдСЯМлИёСЌајЩЯеЧЁЂЙЋЫОЭтЙКВПЗжжэУчг§ЗЪЁЂГжајЭЦНјжжжэгХЛЏЕШвђЫиЭЦИпбјжэГЩБОЃЌЙЋЫОШтжэбјжГвЕЮёЩюЖШПїЫ№ЃЛ

ЁЁЁЁ2ЃЎЙЋЫОАДееЦѓвЕЛсМЦзМдђЕФгаЙиЙцЖЈКЭвЊЧѓЬЏЯњЙЩШЈМЄРјЗбгУЁЃЭЌЪБЃЌЖдДцРИЕФЯћКФадЩњЮязЪВњКЭЩњВњадЩњЮязЪВњМЦЬсСЫДѓЖюМѕжЕзМБИЃЛ

ЁЁЁЁ3ЃЎЙЋЫОЮЊгІЖдаавЕЕЭУдЦкЖјдіМгШкзЪЃЌВЦЮёЗбгУЭЌБШДѓЗљдіМгЁЃ

ЁЁЁЁШ§ЁЂжэжмЦкЙеЕуКЮЪБНЋжСЃП

ЁЁЁЁЩњжэМлИёГжајзпЕЭЖрдТЃЌЖдгкЮТЪЯЙЩЗнЭЖзЪепЖјбдЃЌКЮЪБГіЯжжмЦкЙеЕуЖМЪЧЦфЙиаФЕФвщЬтЁЃ

ЁЁЁЁЪзЯШЃЌЖЬЦкПДЙЋЫОШдШЛГабЙЁЃ

ЁЁЁЁЙЋЫОФПЧАВЛНіУцСйЩњжэМлИёбЙСІЃЌЛЙУцСйГЩБОЖЫбЙСІЁЃ

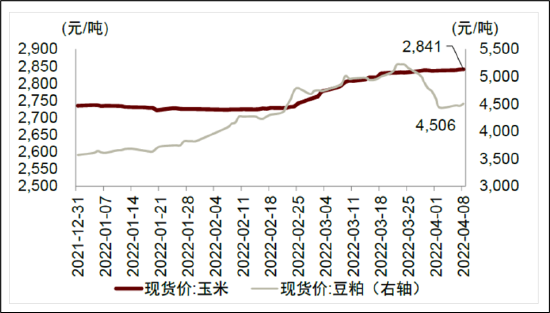

ЁЁЁЁНёФъвдРДЖЙЦЩЁЂгёУзЕШХЉВњЦЗМлИёЩЯеЧЭЦЩ§ЫЧСЯГЩБОЃЌЩњжэбјжГЭъШЋГЩБОЩЯЩ§дМ1дЊ/ЙЋНяЁЃОнЭђЕУзЪбЖЃЌНижЙ2022Фъ4дТ8ШеЃЌНёФъвдРДгёУз/ЖЙЦЩМлИёЗжБ№ЩЯеЧ3.9%/26.2%ЁЃОнЙњМвЗЂИФЮЏЃЌНижЙ2022Фъ3дТ30ШеЃЌНёФъвдРДЩњжэЫЧСЯЦНОљМлеЧЗљДя13.5%ЁЃ

РДдДЃКwind

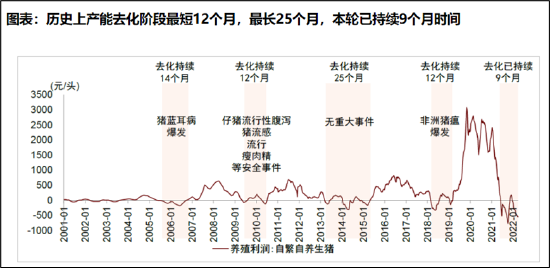

ЁЁЁЁИеИеЙЋВМЕФвЛМОБЈЛђвВбщжЄСЫетвЛЕуЁЃЮТЪЯЙЩЗнЙЋИцЃЌвЛМОЖШОЛПїЫ№37.63вкдЊЃЌЩЯФъЭЌЦкгЏРћ5.43вкдЊЁЃ

ЁЁЁЁжаЦкПДЃЌЙиМќПДФмЗБФИжэДцРИСПШЅЛЏЫйЖШЁЃ

ЁЁЁЁИљОнжаН№баОПЃЌИДХЬВњФмШЅЛЏРњЪЗЃЌЭтЩњвђЫиМгЫйДпЛЏжмЦкЦеБщдк14ИідТвдФкЃЌзюГЄШЅЛЏжмЦкДя25ИідТЁЃдкЦфИДХЬЙ§ШЅЫФТжВњФмШЅЛЏжмЦкЃЌДгНјШыПїЫ№ЕНзпГіПїЫ№ЗжБ№Гжај14ИідТ/12ИідТ/25ИідТ/12ИідТЃЌЦфжаЃЌ2013-2015ФъШЅЛЏжмЦкЮоЭтЩњжиДѓвпВЁЕШвђЫиМгЫйШЅЛЏЃЌЕМжТШЅЛЏжмЦкГЄДя25ИідТЃЛЦфЫћШ§ТжжмЦкОљвђвпВЁЛђЪГЦЗАВШЋЕШЭЛЗЂЪТМўЕМжТШЅЛЏМгЫйЃЌжмЦкГЄЖШЦеБщдк14ИідТвдФкЁЃ

РДдДЃКжаН№баОП

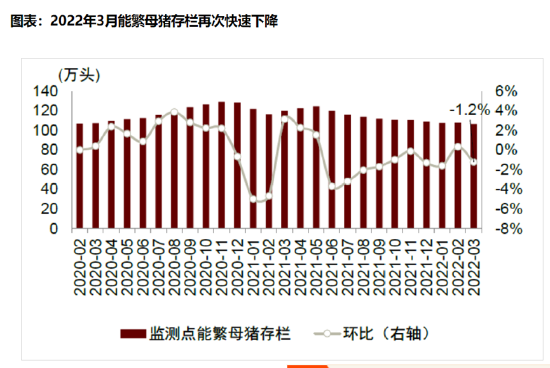

ЁЁЁЁОнгПвцзЩбЏЃЌ2022Фъ3дТМрВтбљБОЕуФмЗБФИжэДцРИСПЛЗБШЯТНЕ1.2%ЃЌдйДЮНјШыПьЫйШЅЛЏЧјМфЁЃБОТжВњФмШЅЛЏзд2021Фъ7дТПЊЪМЃЌФПЧАвбГжај9ИідТЁЃ

РДдДЃКwind

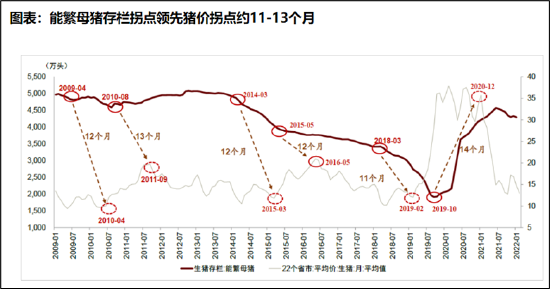

ЁЁЁЁжаН№баОПжИГіЃЌФмЗБФИжэДцРИЙеЕуСьЯШжэМлЙеЕудМ11-13ИідТЃЌдЄМЦжэМлЙеЕуЛђгк22H2ЕНРДЁЃ

РДдДЃКwindЁЂжаН№баОП

ЁЁЁЁИДХЬЙ§ЭљжмЦкЃЌЮвУЧЗЂЯжФмЗБФИжэДцРИЙеЕуЦеБщСьЯШжэМлЙеЕудМ11-13ИідТЁЃжаН№НјвЛВНжИГіЃЌжэМлЕФДЋЕМТпМБОжЪЩЯгЩЩњжэЕФЗБжГЬиадЫљОіЖЈЃЌгЩгкДгЖўдЊФИжэХфжжЕНЩЬЦЗжэГіРИДѓдМашвЊ 10 -11ИідТЕФЪБМфЃЌЦфжаАќРЈ4ИідТЕФФИжэЛГдаЁЂЗжУфЦкКЭ6ИідТЕФзажэБЃг§ЁЂг§ЗЪЕШЖрИіНзЖЮЃЌгыЩЯЪіФмЗБДцРИгыжэМлДцдк11-13ИідТЕФДЋЕМжмЦкЛљБОЮЧКЯЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃКЯФГц

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ЮТЪЯЙЩЗн