|

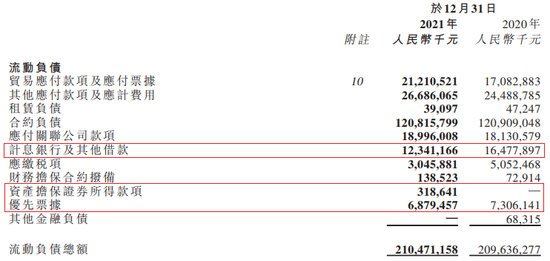

��������2021��ף��ù�˾����Ϣ��ծΪ401.81��Ԫ�����У����ڲ��ֵļ�Ϣ���м��������Ϊ123.41��Ԫ������Ʊ��Ϊ68.79��Ԫ���ʲ�����֤ȯ3.19��Ԫ������ծ��ϼ�Ϊ195.39��Ԫ�����ֽ��ֽ�ȼ���Ϊ202.81��Ԫ���ѽ�����ĩ��259.10��Ԫ����21.7%����˾�ֽ��ծ��Ϊ1.04�����Ը�����ֵ�����ѵ���2021��6�µ�1.2����

���������ʽṹ����������2021��ף������ع����д���175.83��Ԫ��ռ��ծ���43.8%����������������Ʊ�ݡ��ʲ�����֤ȯ���ڵķ��������ʹ���225.98��Ԫ��ռ�Ƚӽ����ɣ��ҵ����ռ������������ꡣ

�������⣬�ù�˾���ʳɱ�Ҳ��2020��ĩ��8.5%������2021��ĩ��9.0%�����ѷ����걨�ĸ۹ɷ����У������عɵ����ʳɱ�Ҳ��“��λ”������������������������عɼ�����2599.HK������ʢ�ز���0845.HK�����ֱ�Ϊ8.8%��9.2%�������۹ɷ������3%—6%֮�䡣

������ʵ�ϣ��µϡ�������������Ϊ�����ʻ��������£������³O�ʽ𣬹�˾�����ò�������ͬ�����������������ծ�����⡣�������عɵĺ�Լ���۶��������½����ֽ������٣��������Գ�ծ������������ת������˾�ɳ�����Ӫ����Ҳ�����ٿ��顣����㣬��ҵ�������У�����ʦ����Ҳ��ȷָ����

��������2021��������عɼ���ծ�����

������Դ����˾ҵ������

�����õطŻ�

�����õط��棬�ù�˾�������Ż���

����2021�꣬������Ӫ����Ӫ��˾���ڣ������ع�����Ͷ���ܶ�Ϊ526.23��Ԫ����������ٽ����ɣ���ȡ��85���ؿ飬�ܽ������������ͣ��λ��999.15��ƽ���ף����������32����Լ495��ƽ���ס����У������ǵ����������ռ���Խϴ�Ϊ54%����������������������֮��Ϊ16%��13%��

����ֵ��ע����ǣ�����ȹ�˾�õسɱ��������������չ��ؿ飨����ͣ��λ����ƽ���ɱ�ԼΪ5267Ԫ/ƽ���ף�������ÿƽ��4767Ԫ���߳�500Ԫ��

��������2021��ĩ����˾���������Ϊ5977.27��ƽ���ף����У��ɹ�����/�ɳ�������깤��ҵ962.72��ƽ���ף��ڽ�����������ҵ5014.55��ƽ���ס����������֣������ǡ��������������������ռ�Ƚϴֱ�Ϊ42.1%��32.2%���������ϼ�ռ�ȳ��߳ɡ�

����������ֵ��ע����ǣ������ع����������߳��������϶࣬�ֱ�Ϊ3010.06��ƽ���ס�1020.80��ƽ���ף�ռ��50.3%��17.1%������ռ�Ƚӽ��߳ɡ����ǵ��г������������߳��е�ȥ����������Ҳ���淴ӳ����˾���۳�ѹ��

������3��1�ջ��������У�����ָ���������˾�������ȳ���ծ����Dz������أ�Ԥ�ƹ�˾2022��������������2.5�����£�2023�꽫����2�����¡�

������Դ��Ͷ��ʱ�� �о�Ա ������ ��2ҳ ��һҳ [1] [2] ��������: �����ع� |