�������Ÿ�����˾���걨½����¶������ȥ����ڷ���Ʊ���˵��“���ղ�����”��Ϊ��ҵ�����Ĺ�ͬ�㡣��������������Ӫ�����ٵ��������Ҫԭ��������·��棺

������1�������۾������ٲ������سɱ����١���λ������������ӣ������µ�ë�����»���

������2���������á����۷��á��������ÿ����������µ��������������죻

������3������Ŀӯ��ǰ�����ǵ��µĴ����ֵ�������

������4������ҵ���ʼ�ֵ���٣����µĹ��ʼ�ֵ���ټ��뵱�ڿ���������

������5���������ɶ�����ռ�����������¹�ĸ�ɶ�������������Ӫ�����ٵ������

�������ܸ��ҵľ���ԭ����ͬ�����������ԭ������ۡ���ҵ�����Ƶı仯�������ġ�����Գ����˾���ס�����40ƽ��“��������”�Ĵ��£����ӽ����꾭�ó�ѹ�����鷴����������������ؼ۸���“������”��ԭ�������������Ԥ���ڶ����ڣ��������ղ������ľ��������и����Ĺۡ�

�������ڴˣ�����¥�����Ƴ�ϵ���о�����˿�������������“���ղ�����”������ԭ��Ͷ���˼��������ҵ�����֢�ᣬ�Ա��Ż���������Ч��

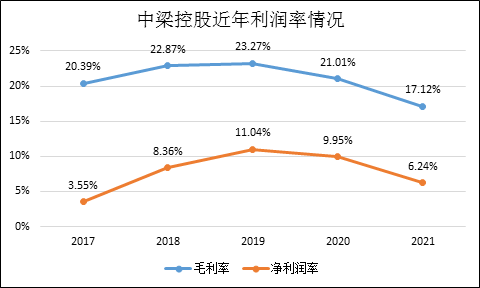

���������ع�ë�����״ν���20%����

����2021�꣬�����ع�ʵ������Լ761��Ԫ��ͬ������15%����ͬ��¼�����������Լ47.56��Ԫ��ͬ���½���27.57%����ĸ��������ͬ���»���27.8%��27.03��Ԫ���������������ղ������������

�����������Ͽ��������ع�“���ղ�����”����Ҫԭ���������ʳ��ִ��¡�ȫ��ë��������һ���21%����17.12%���״ν���20%���£�������������һ���9.95%����6.24%�����������»�������£���˾̯��ROEҲ����22.6%�Ľ����µ�ˮƽ��

��������Դ��Wind������¥��������

���������Ϣ�߱����ʱ��� ��ת����ë����

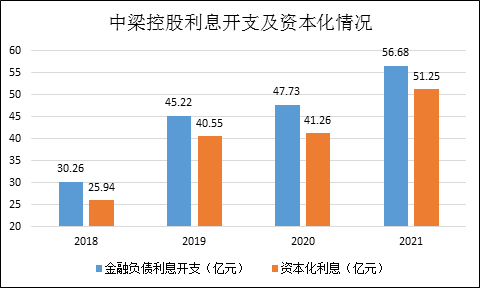

����2019�꣬�����عɵ�Ȩ�����۾���Ϊ10300Ԫ/ƽ�ף��������سɱ�Ϊ4607Ԫ/ƽ�ס�����2021������۾��۽�Ϊ12000Ԫ/ƽ�ף���2020���12500Ԫ/ƽ�������»���2���������16.5%�����õؾ���������2020���5260Ԫ/ƽ�ף�ͬ������14%��

���������Ͽ��������عɵ���Ŀ���سɱ����ۼ۾����ֳ������ӽ���������ë�����»�����Ҫԭ��֮һ�Dz���ɱ��Ŀ���������2019�������ع�������ڸ�ծ��Ϣ��֧�ﵽ45.22��Ԫ��ͬ��2018���30.27��Ԫ������49.4%�������е�40.55��Ԫȫ���ڵ����ʱ����ˣ��ʱ�����Ϊ89.7%��

��������Դ��Wind������¥��������

�����������ʳɱ����ʱ����൱���ͺ���ͳ��˳�����������ʵ���Ҫԭ��֮һ�����⣬���ڷ��ز���������תģʽ��Ե�ʣ�2021��������Ϣ�������߱����ʱ�������ʵ��Ҳ����ʽ����������������ع�δ������IJƱ��С���ˣ������عɵ��������»����ƻ���δ������

�������⣬������ۼ������ɱ���������������ĵ�λ��������Ľ��谲װ�ɱ���Ҳ��������ߣ���Ҳ��������Ŀ�����ʵ��»���

�������ÿ������� ����ȴ����Ԥ��

�����걨��ʾ�������عɵ����۷��ôﵽ28.94��Ԫ��ͬ������28.4%������ͬ��Ӫ������15%��Ҳ����ͬ�ڵĺ�Լ�������١���ȥ���������������£������Ĵ��ֱʻ�����û�ܻ�������Ԥ�ڵ�����ҵ����

�������⣬�����ع�ȫ���������֧�ﵽ35.34��Ԫ��ͬ������24%�����������ʳ��ֳ�����̬�ƣ�����ȥ��ȫ��ҵ����Ĵ��£��Ե�“�ַ�”��

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�����¥��/Ф��

��������: �����ع�