|

����1-2��������ն ���鷴��ȫ�����ۿֲ���

�����̵ؿع���������·�����ز������ͻ�����������ҵ��������ʶ��Ƚϵͣ�2021�����������ʾ���̵ؿعɵķ��ز�����ҵ��ë���ʽ�Ϊ23%������ҵ��ë���ʽ�Ϊ5.06%�������̵ؿع���˵���䰲ȫ���ǽ�խ�ģ�һ����ҵ���ۼ۸���ֽϴ�����˾��ӯ���������Եķ��ա�

����ʵ���ϣ�2021���̵ؿعɵķ��ز���ת��Ŀë����ͬ���½���Լ4���ٷֵ㣬��������ֵԼ29��Ԫ��2021��ҵ���챨��ʾ���̵ؿع�ʵ��Ӫ��5349��Ԫ��ͬ������17%�����������й�˾�ɶ��ľ�����76.49��Ԫ��ͬ���½�49%����˾�ķ��ز�����ҵ������ӯ�����⣬�������ڵ�ǰ���۲���Ĵ��¡�

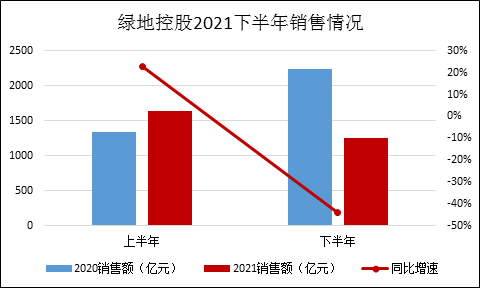

�����̵ؿع�2021��ȫ����ɺ�ͬ���۽��2902��Ԫ��������ͬ�ڼ���19.0%�������ϰ������۶�ͬ������23%������£��°���ͬ�ȴ���»�44%��

������Դ����˾����

�����˶���������ʾ������ǰ�����£��̵ؿع�����������ȥ���°������������ƣ�ȫ�ھ���ͬ���۶�Ϊ200.5��Ԫ��ͬ���»�41.2%��ֵ��ע����ǣ�3������ȫ����Χ�ڳ��������鷴�����������������һ�������������Ϊ���������ڲ��ٳ��о���ȡ��“��̬����”�����ߣ����������2020��������ڷ��������нϴ�ij��⡣

����������������һ�������۲���Ϊ�̵ؽ��������Եĸ���Ӱ�����ء�

���������ʲ����������� �ؼ��������ۻؿ�

�������Ŀǰ������ƣ����������Ԫծ���ڼ������ʵIJ�ȷ���ԣ��̵ؿع���ȥ���°��������Ϳ�ʼ½�������ʲ����������µľ������ݡ��Ϻ�������ܡ������̵����ĵȡ�

���������ط��棬2021��ȫ�꣬�̵ؿع��������ز���Ŀ����45�������������413.47��ƽ���ף�����Ȩ���������320.44��ƽ���ף����ݽ������901.94��ƽ���ף�Ȩ����ݽ������703.48��ƽ���ס�

�������ϰ����������ݽ������698.57��ƽ������£��°��������200��ƽ�����ң��õ����ȴ����С�����⣬��ֹȥ���У��̵ؿع������ش���4161��ƽ�ף�����ڹ�˾2021������������˵���������ԣ�������õأ����Ŀ��ۻ�ֵ��ѹ���̵ؽ���ȫ������ۻؿ

�����������ڵ��̵ؿع���˵����ǰ�������ز�Ͷ�����ڵĹ̶��ʲ�Ͷ������ƣ������˾�Ļ���ҵ����������д�ĸĹۡ���Σ����ۻؿ���Խ���������������⣬��ֻ����Ŀ��ӯ�����ܴӸ����ϸ��ƹ�˾���ʲ���ծ���������Ŀǰ�����ؼ۸�������̽�ռ������£�����ƣ����Թ�˾���ۼ�ӯ�������൱������ӡ��

�����ܽ�����������������һ�������ڵ������Խ������⣬����Ҫ��������������Ǿ������۽���������������

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�����¥��/Ф�� ��2ҳ ��һҳ [1] [2] ��������: �̵ؿع� |