|

近日,穆迪投资者服务公司在一份新发表的报告中表示,融资渠道紧张及庞大的再融资需求将加大中国房地产开发商的流动性压力,并导致2022年年内违约数量增加。

穆迪高级副总裁曾启贤表示:“内房企将继续面临融资渠道受限的情况,从而增加违约风险,尤其是境外债务敞口较大、流动性缓冲有限的开发商。在各评级类别中,评级为B1或以下的开发商在2022年底前到期的债券规模最大,总额约240亿美元。上述评级开发商流动性和融资渠道总体较弱,令其面临更高的再融资及违约风险。”

Wind数据显示,在中资海外地产债中,穆迪B1评级的债券全是绿地集团的债券,且12只债券中有7只为1年即将到期的短期债务。对于绿地来说,今年真会如穆迪所言将面临较高的违约风险吗?

(数据来源:Wind)

美元债集中到期 成交价已持续杀跌

今年来,随着销售遇冷,不少房企面临着流动性紧张的问题,与此同时作为地产行业权威的评级机构---穆迪,也在近期陆续更新并下调了不少内房企的评级情况。

穆迪高级副总裁曾启贤更是直接表示,评级为B1或以下的开发商在2022年底前,流动性和融资渠道总体较弱,面临更高的再融资及违约风险。

Wind数据显示,截止目前,绿地集团12只海外美元债的评级均为B1级别,余额合约41亿美元,折合人民币约260亿元。其中1年内到期的债券有7只,规模占比约50%。

公司业绩预告显示,截至2021年底,绿地控股有息负债余额为2360亿元,其中房地产业有息负债余额为1660亿元,占比约7成,其余的基建等产业的负债金额占比约3成。而据公司去年3季度财报数据,绿地控股的账面资金刚够覆盖短期债务,而在4季度明显疲软的情况下,公司短期流动风险或有所加剧。

这或也是穆迪将绿地控股的评级定在B1、公司债券交易价格持续杀跌的主要原因。

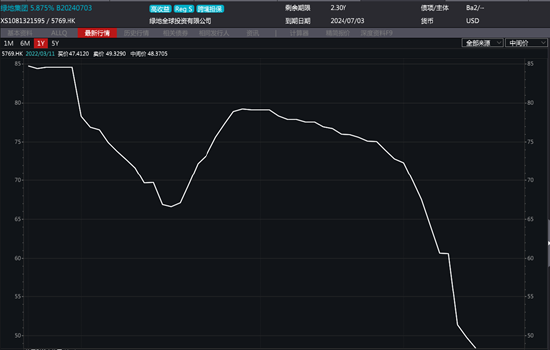

相较于100的票面价格,绿地控股12只美元债的买价低于80的达到10只,其中绿地集团5.875% B20240703[5769.HK]债券目前的买价已经跌到47的水平。

(数据来源:Wind)

而作为同一个发债主体,主体信用与债券的偿还是一损俱损的。绿地集团各债券之间都是彼此相关的,目前其债券期限越长成交价越低,显示了投资人对于公司未来长期前景的担忧。 共2页 [1] [2] 下一页 搜索更多: 绿地控股 |