|

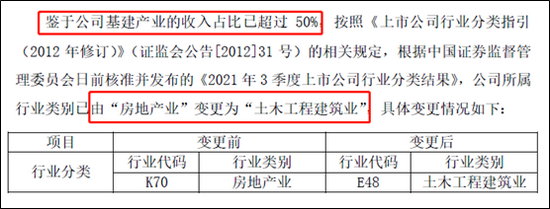

近日,绿地控股集团股份有限公司(下称“绿地控股”)发布公告称,鉴于公司2020年基建产业的收入占比已超过50%,根据证监会3季度分类结果看,公司所属行业类别已由“房地产业”变更为“土木工程建筑业”,具体变更情况如下:

资料来源:公司公告

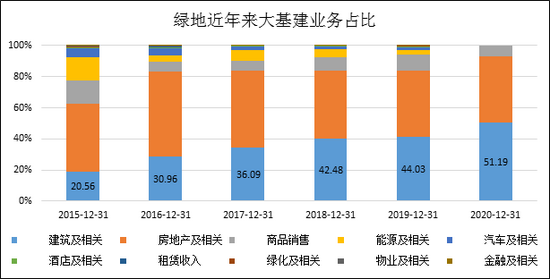

去年,绿地的营业总收入高达4561亿元,其中基建业务收入就有2334亿元,占比51.19%。而今年上半年基建业务的营收占比进一步上升至55.65%,预计未来仍将进一步上升。

从23.19%毛利率的房地产业务转向5.06%毛利率的建筑业务,看上去绿地开始偏向低盈利能力的业务,但Wind数据显示,相较于房地产行业,资本市场上目前甚至更青睐于土木建筑行业。截止发稿,从证监会分类的土木建筑行业PE(TTM)看,绿地控股3.8倍PE处于72家公司的第61位,处于垫底水平。不过,在撇开了房地产的“晦气”后,绿地控股的市值表现仍然低迷。

基建的膨胀来自于并购

一定程度上,绿地和张玉良是有先见之明的,在经历2012-2014的地产调控后,多元化绿地的业务,成为非常合理且有效的路径。在上一轮地产景气的高点2015年,绿地集团就首次提出大基建战略。

数据来源:公司公告,Wind

最近5年,绿地大基建在建项目总金额规模上升到10479亿元,大基建业务的快速扩张,背后主要是由于绿地通过参与多地混改的方式收购了若干地方建工的股权。包括12亿控股贵州建工、9.63亿控股江苏建工、10.7亿控股西安建工、14.859亿获得改制后的天津建工集团65%股权、河南工程局51%股权、35.76亿元的代价取得了广西建工66%的股权、今年3月成为上海市水利工程集团第一大股东等。

显然,绿地基建的膨胀主要来自于不停的并购,并于2018年正式独立于绿地(绿地集团100%持有),随后在2019年12月,绿地大基建公司名称由“绿地大基建有限公司”变更为“绿地大基建集团有限公司”。

按照张玉良豪言,到2025年绿地大基建集团目标是实现营业收入8000亿元,跻身行业前列。而2020年的大基建营收仅有2334亿元,未来五年28%的目标复合增长率在GDP增速明显放缓、房地产投资增速熄火的大背景下似乎有些乐观。

以绿地早一批并购的贵州建工,江苏建工、线建工为例,2020年数据显示三者实现的收入分别为427.12亿元、316.44亿元、202.01亿元,而贵州建工在2016年营收就达到了377亿元,江苏建工141.11亿元,2018年西安建工营收就达到了187.8亿元。

回过头来看,绿地大基建的营收并非主要由内生增长来推动,而是不停的并购,未来5年实现8000亿的目标,并购或是最重要的途径之一。

但绿地目前各并购建工公司的利润率比较“堪忧”,今年上半年数据显示公司主要参股公司的盈利能力明显较弱。这与绿地集团上半年总体3.89%的净利润率、0.79%的ROA以及9.25%的ROE相比明显更差。 共2页 [1] [2] 下一页 搜索更多: 绿地控股 |