����11��29�գ���Ԫ�ɷ��ﻮ�����µ��ֽ��չ���ũ����46.3675%��Ȩһ����ʽͨ���˹ɶ�������顣

������������������ҵ����������������Ԫ�ɷݶ����ͼͨ������ʵ�����ӷ�չ��Ȼ�����������ϵ�Ч��ȴ�������룬49�ھ����չ�����Brassica Holdings��˾������Ԫ�����˳��ص�ծ����

������ȫ������չ���ѡ�����Ͷ�ʵ�����£���Ԫ�ɷݴ˴��չ�ʵ�������µ���ҵ����ʲ�����Ȼ���ڶ�����������˾ҵ�����������������˴��չ�����Ԫ�ɷ�ͻ�Ʒ�չƿ���������ޡ����⣬�����չ����������������ҵ����һ���������ԣ��˴��չ����»���ʹ��Ԫδ����ҵ���������ȷ���ԡ�

�����չ����ҵ��������ǿ

������Ԫ�ɷݴ˴��չ��ı�ı�����ũ������չ����˾�����“��ũ����”����Ӫҵ��Ϊ��ţ��������ţ��ֳ��ԭ�������������۵ȡ���ũ��������Ԫ�ɷݿعɹɶ���ʵ������ũʳƷ�������µ���ҵ����ʲ���

�����ڴ˴ν���ǰ����Ԫ��ҵ����ʵͶ�ʡ���Ԫ�ɷݷֱ������ũ����90.7350%��4.6325%��4.6325%�Ĺ�Ȩ���ڱ��ν����У���Ԫ�ɷ���ֱ���10.16��Ԫ��1.13��Ԫ�ļ۸�����Ԫ��ҵ����ʵͶ�����ֵ���ũ����41.7350%��4.6325%�Ĺ�Ȩ�������չ���ɺ���Ԫ�ɷݽ�������ũ����51%��Ȩ��

�������ڽ��Է���Ԫ��ҵ����ʵͶ�ʾ�����Ԫ�ɷݵĹ��������˴ν����ɹ������ס��ӽ��۸�������������������2021��5��31�գ���ũ��������Ƶ����澻�ʲ�Ϊ24.34��Ԫ��������ֵ2.8��Ԫ����ֵ��Ϊ12.98%������������ֵ�������������۴��ں����ڼ䡣

�������ڴ˴��չ�����Ԫ�ɷݵ�Ӱ�죬��ع���ƣ���Ĺ�˾���й�������ţ��ֳ���ִ���ũ����ҵ���߱�һ������ֳ��ģ����ĸţ������ԭ����Ʒ�ʴﵽ�����Ƚ�ˮƽ���˴ν��������ڽ�һ��������Ԫ�ɷݵľ���������ǿ��˾��ҵ��һ�廯���ơ�

��������Ƿ�������Ԥ�ڰ����ã�

�����Ӷ����������˴��չ���ũ�����������ڶ�����������Ԫ�ɷݵ�ҵ�����չ���ɺ���ũ������������Ԫ�ɷݵĺϲ�������Χ��������ʾ��2020����ũ����Ӫҵ����Ϊ22.1��Ԫ����������Ԫ�ɷݵĹ��������Ϊ12.2��Ԫ���ڲ��������˴��չ�Ԥ�ƽ�������Ԫ�ɷ�Ӫҵ����5��Ԫ�����ϡ�

�����������棬��Ԫ�ɷݽ���ǰ�����ȹ�ĸ������Ϊ1.82��Ԫ������ũ����2020�ꡢ2021��1-5�µľ�����ֱ�Ϊ2.08��Ԫ��0.8��Ԫ�����ڽ�����������������۸�������ǣ�����Ԥ����ũ��������ľ�����������ȥ���൱����˱��ν�����ɣ���ũ�������겢����Ϊ��Ԫ�ɷݹ��ײ�������

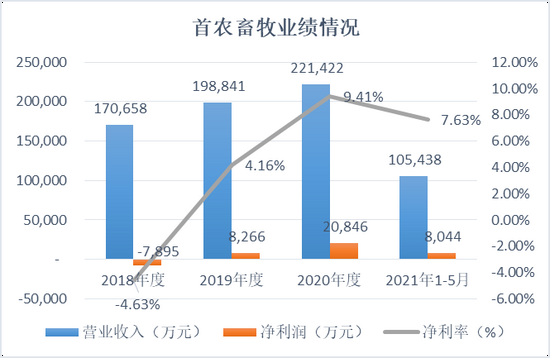

����Ȼ���ӳ����������չ���ũ��������Ԫ�ɷ�δ��ҵ����Ӱ��ʵ���Ͼ��нϴ�IJ�ȷ���ԡ���ũ������ȥ���������ˮƽ�����dz���2018����ũ��������Ϊ7895��Ԫ��2019��ʵ��ӯ��8266��Ԫ��2020����ũ������Ӫ��ͬ������11.36%������£�����������152%��2.08��Ԫ��

������Դ����Ԫ�ɷݹ���

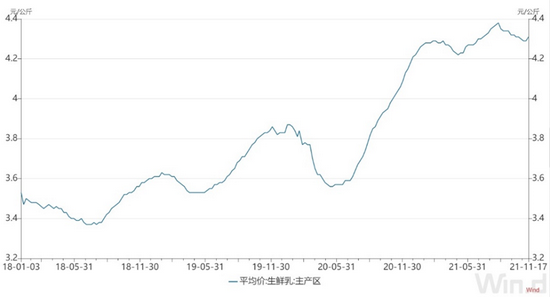

������ũ���������꾻������������ԭ�̼۸�����������ڷֲ�������2018���°��꿪ʼ������ԭ�̼۸�ʼ�������ǡ�2018��7�£�����������������ƽ���۴�ԼΪ3.37Ԫ/�������2019��ף��۸�������3.8Ԫ/�������ϣ�2020�������������۸�������4.2Ԫ/�������ϡ�

��Դ��Wind

��������Ŀǰ�۸���ά���ڸ�λ����ԭ�̼۸���һֱ���ǡ���ȯ���б���2018����ǰ�ҹ�ԭ�̼۸���¾�����3�����ڣ�ÿ�����ڴ�ԼΪ3�꣬����ţ��ֳ���ڽ�Ϊ�ӽ���Ŀǰ������ԭ�̼۸���������Ҳ��ྭ����3�꣬��Ȼ����Ԥ��۸��ʱ�����У��������������ڹ�����ũ������ӯ���������ֽϴ�仯��

��������ֵ��ע����ǣ��˴��չ��O�ʽ�����Ĵ����һ��������Ԫ�ɷݵIJ�������Ԫ�ɷݴ˴��չ���֧����ʽΪ�ֽ��ʽ���ԴΪ������Լ4.5��ԪΪ��˾�����ʽ�����Լ6.79��ԪΪ��Ŀ���

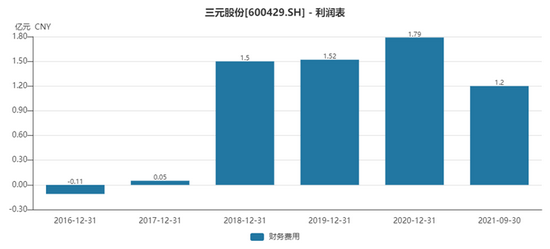

������2018��������Ԫ�ɷݸ߶����Ϣ�������ѳ�Ϊ��ʴ�����һ��ԭ��2018-2020���Լ�����ǰ�����ȣ���Ԫ�ɷݲ�����÷ֱ�Ϊ1.5��Ԫ��1.52��Ԫ��1.79��Ԫ��1.2��Ԫ������Ԫ�ɷ�ͬ�ڹ�ĸ������ֱ�ֻ��1.8��Ԫ��1.34��Ԫ��0.22��Ԫ��2.12��Ԫ��

��Դ��Wind

������ʷ���Ч������

������Ԫ�ɷ���2018�������ô��������ҪԴ�ڵ����չ�����Brassica Holdings��˾һ�¡�

����2018��1��15�գ���Ԫ�ɷ�����˶Է���Brassica Holdings����������˾100%�ɷݵ��չ�����Ȩȡ�óɱ�Ϊ48.59��Ԫ��Brassica Holdings������St Hubert��˾��һ������ͿĨ����ֲ�����̡����ϵȲ�Ʒ�İ��귨���ϵ꣬��Ԫ�ɷ�ּ��ͨ���˴��չ���һ���ḻ��˾��Ʒ�ߣ�������˾��������

����Ϊ��ɴ˴κ��Ⲣ������Ԫ�ɷݱ����˳��صĸ�ծ����˾���ڽ���2017����ĩ��3.45��Ԫ����8.42����32.45��Ԫ����Ҫ����Ϊ�չ�Brassica Holdings��˾�������н�����¡���Щ���ֱ�ӵ�����Ԫ�ɷݵ��ʲ���ծ�ʴ�2017���33.84%���������2018���55.75%��

��2ҳ [1] [2] ��һҳ

��������: ��Ԫ�ɷ�