|

ЎЎЎЎФЪКРХј·Э¶оЙПЈ¬ИэФӘ№Й·Эұ»ҫәХщ¶ФКЦј·өДЦ»№»“әИМА“БЛЎЈ

ЎЎЎЎИХЗ°Ј¬ұұҫ©ИэФӘКіЖ·№Й·ЭУРПЮ№«ЛҫЈЁSH.600429Ј¬ТФПВјтіЖ“ИэФӘ№Й·Э”Ј©·ўІјБЛ2020Дк°лДк¶ИТөјЁұЁёжЈ¬ұЁёжЖЪДЪЈ¬КөПЦУӘКХ34.04ТЪФӘЈ¬Н¬ұИПВҪө18.43%Ј»-№йДёҫ»АыИуОӘ-1.01ТЪФӘЈ¬Н¬ұИПВҪө155.06%ЎЈ

ЎЎЎЎ¶ФУЪУӘАыПВҪөЈ¬ИэФӘ№Й·ЭФЪ°лДкұЁЦРұнКҫЈ¬ЙП°лД깫ЛҫПВКф°¬Аі·ўПІЎўЛНДМөҪ»§КВТөІҝЎўНвІәЎўС§ЙъДМЎўІНТыөИТөОсКЬТЯЗйУ°ПмҪПҙуЈ¬ЗТҪсДкЖрЦҙРРРВКХИлЧјФтЈ¬ЧЬМеУӘКХН¬ұИПВҪө7.3%ЎЈ

ЎЎЎЎҙУХв·ЭТөјЁұнПЦАҙҝҙЈ¬ИэФӘ№Й·ЭПФИ»ІоЗҝИЛТвЎЈТӘЦӘөАЧчОӘұұҫ©өШЗшөД“ДМТөҙуАР”Ј¬ИэФӘ№Й·ЭТІТ»¶ИФшУлГЙЕЈЎўТБАыұИјзЎЈ¶шИзҪсІ»Ҫцұ»АӯҝӘІоҫаЈ¬ИэФӘ№Й·ЭЧФЙнТІГжБЩЧЕЗ°ЛщОҙУРөДА§ҫіЎЈ

ЎЎЎЎФшБ¬Рш9ДкҝЫ·ЗҝчЛрЈ¬АыИуТААөХюІЯІ№Цъ

ЎЎЎЎИэФӘ№Й·ЭКЗТФДМТөОӘЦчЈ¬јжУӘВуөұАНҝмІНөДЦРНвәПЧК№Й·ЭЦЖЖуТөЈ¬ЖдЗ°ЙнКЗіЙБўУЪ1956ДкөДұұҫ©КРЕЈДМЧЬХҫЈ¬1968ДкёьГыОӘұұҫ©КРЕЈДМ№«ЛҫЈ¬1997ДкіЙБўұұҫ©ИэФӘКіЖ·УРПЮ№«ЛҫЎЈ

ЎЎЎЎ2001Д깫ЛҫёДЦЖіЙОӘұұҫ©ИэФӘКіЖ·№Й·ЭУРПЮ№«ЛҫЈ¬УЪ2003Дк9ФВ15ИХФЪЙПәЈЦӨИҜҪ»ТЧЛщіЙ№ҰЙПКРЎЈЙПКРәуЈ¬ИэФӘ№Й·ЭОӘЧЯіцұұҫ©ҙуұҫУӘЈ¬НЁ№эІў№әВхПтИ«№ъЈ¬ПајМКХ№әәюДПМ«ЧУДМЎў°¬Аі·ўПІЎўМЖЙҪИэФӘј°·Ё№ъ№«ЛҫBrassicaHoldingsЎЈ

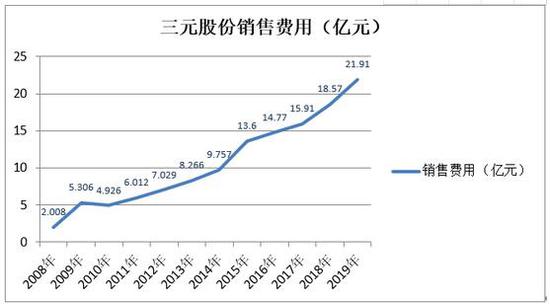

ЎЎЎЎТтГҰУЪДПХчұұХҪНШХ№КРіЎЈ¬ИэФӘ№Й·ЭөДПъКЫ·СУГЦрҪҘЕКёЯЎЈН¬КұФЪКХ№әНкіЙәуЈ¬ИэФӘ№Й·ЭәЬҝмҫНіцПЦБЛ“Пы»ҜІ»Бј”јЈПуЎЈЧФ2009Дк~2017ДкЈ¬ИэФӘ№Й·ЭҝЫ·Зәу№йДёҫ»АыИуіЦРш9ДкҝчЛрЈ¬АЫҝч9.16ТЪФӘЎЈ

ЎЎЎЎ2018ДкТФАҙЈ¬УҜАыДЬБҰГчПФәГЧӘЈ¬ө«Ў¶ГҝИХІЖұЁЎ··ўПЦЈ¬ЦчТӘАҙЧФЖд·ЗҫӯіЈРФЛрТжөД№ұПЧЎЈ

ЎЎЎЎДкұЁПФКҫЈ¬2015Дк-2019ДкЈ¬ҫ»АыИу·ЦұрОӘ1.13ТЪФӘЎў1.16ТЪФӘЎў0.76ТЪФӘЎў1.80ТЪФӘәН1.34ТЪФӘЎЈ¶шөұЖЪЛрТжөДХюё®І№Цъ·ЦұрОӘ0.26ТЪФӘЎў1.29ТЪФӘЎў0.31ТЪФӘЎў0.63ТЪФӘЎў1.15ТЪФӘЎЈ

ЎЎЎЎҝЙТФГчПФҝҙөҪЈ¬№«ЛҫҫӯУӘәЬТААөХюІЯРФІ№МщЎЈУРТөДЪИЛКҝИПОӘЈ¬Из№ыЖуТөіӨЖЪТАҝҝХюё®І№МщАҙФцјУҫ»АыИуЈ¬Жд»сАыДЬБҰҝЙДЬПа¶ФҪПИхЈ¬ІўЗТёГұКҝоПоТІҙжФЪІ»ОИ¶ЁРФЈ¬»бҙжФЪҫӯУӘ·зПХЎЈ

ЎЎЎЎУӘКХЎўКРЦөұ»ТБАыГЙЕЈЛҰФЪЙнәу

ЎЎЎЎҫЭ№ъјТНіјЖҫЦКэҫЭЈ¬2019ДкИ«№ъИйЖ·јУ№ӨТөПъКЫКХИл3946.99ТЪФӘЈ¬Н¬ұИФціӨ10.17%Ј¬АыИуЧЬ¶о379.35ТЪФӘЈ¬Н¬ұИФціӨ61.40%Ј¬ҝЙјыХыёцЦР№ъИйТөРРЗйБјәГЈ¬ФціӨЗҝҫўЎЈ №І2Ті [1] [2] ПВТ»Ті ЛСЛчёь¶а: ИэФӘ№Й·Э |