������������2021����������Ҫ�������

������Դ����˾�Ʊ�

������������һ�廯��ҵ����ѹ

�������������������»�������������ظ����˱�ʾ������7�£���˾��ʽ�������������ۺ���������һ�廯��Ӫ��ر�������ı仯Ԥ�ƽ�������2022���ϰ��꣬���ڻ�Թ�˾����ط�����һ����ѹ������ս��

������Ͷ��ʱ�����о�Աע������������ڴ���֮����Ҫ�Ծ���ģʽ��ר��ҩ�ꡢ�̳���������������ռ�г���������ҽ���ط����ߵ�ʵ���Լ����̵IJ��Ϸ�չ�������ߵĹ��﷽ʽ�����ϴ�仯��������Ʒ�Ʋ���ӿ�֡����������������ϵ����Ʋ���ͻ����ʱ�����������г���ģ�Խ�С��

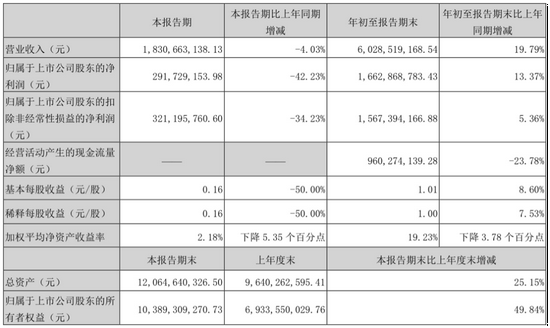

����2021���ϰ���Ʊ�����ʾ���ù�˾������������Ϊ27.43��Ԫ��Լռ���������80.53%��������������Ϊ6.63��Ԫ��ռ�����������Ϊ19.47%���в������ɡ�

���������������ѵ���ʶ��������������û�н������㹻�ľ������ݣ�����7�£��ù�˾������������һ�廯��Ӫ���Ʊ��������ֻ������ǿƷ�ƺ��г��淶�������������ۼ���Ʒ������ߺͽ�һ��������˾�ն˶���������ϵ���佫ͨ������ý����̨���������ġ���Ʒ�������ĵȣ��ڼ��Ų���ͳ��Ʒ�ƺͲ�Ʒս�ԣ�ʵ����������Ʒ�ƺ��г�һ�廯��

�������֤ȯ�ڶ������������о���������Ϊ������ʹ�����߹���ϰ����������ת�����ϣ������Ͼ����ϼ��ң����ڸù�˾���ǻ���Ҳ����ս����������һ�廯�����Ҫ������״�������µij��ԣ����ڶԸù�˾ҵ������һ����ѹ����

����֤����¾�ʾ�� �չ�LSG��Υ����Ϊ

���������������ѹ���������������������Ҳֵ�ù�ע��

����2018��8�£�����������������35��Ԫ�۶Ĵ�������������ҵLSG�����չ�����������չ�Ϊ�ù�˾������������ֵ����������������ʱ��LSG���ʲ�Լ1��Ԫ���ý�������ʸߴ�34������ֱ��ʹ�ù�˾������22.38��Ԫ������ռ��˾��ʱ���ʲ��ܶ�ı�����67.5%��

����2019��LSG�����г�ҵ��δ���Ԥ�ڣ�����������LSG����������10.08��Ԫ�ļ����ֵ����ֱ����ɸù�˾����Ĺ�ĸ���������3.56��Ԫ��2020�꣬�ù�˾�ٴζ�LSG������10.36��Ԫ��������ֵ��

����Wind������ʾ��2019����2021���ϰ��꣬LSGӪҵ����ֱ�Ϊ4.58��Ԫ��5.67��Ԫ��3.04��Ԫ��������ֱ�Ϊ-15.53��Ԫ��-746.7��Ԫ��-905.76��Ԫ�������ϼƿ���15.7��Ԫ��

����2021��8��27�գ����������յ��㶫֤��ֵľ�ʾ�����ݾ�ʾ����¶���ù�˾���չ�LSG�Ĺ����д��ڶ��Υ����Ϊ������δ��֡�������������¶����������ʵʩ���ش����߷��գ�δ��ʵ��¶����ʲ�ʵ��ӯ�������ӯ��Ԥ������ش����������Ϊ�����¶�����������ʲ���ֵ���������Ϣ��������ֵ���ԵIJ���ָ��ȱ���������ݵȡ�

��������2021��6�µף�������������11.76��Ԫ��������8.74��Ԫ�������ʲ��������������侻�ʲ��е�ռ��Ϊ11.5%����δ��LSG�ڰ����г��ľ�Ӫ״����“Life-Space”���й��г�ҵ���ƹ�ﲻ��Ԥ�ڣ��������������ʲ���ֵ���գ��Ըù�˾����������ܻ����һ��Ӱ�졣

�����Դˣ�����������ظ�������Ͷ��ʱ�����о�Ա��ʾ����˾�������Ӵ�“Life-Space”Ʒ��ҵ����������������ɳ�����չ������

�������й��г�����һ���Life-Space���������֣�����й�����Ӫ���������Ʒ���г������������Ʒ�չ·�����ڰ����г������ƻ��ƽ��������ؽ��裬Ϊȫ��������չ�ṩ��Ӧ�˵�֧�ֺ��������Ȳ��ƽ�Ʒ�ƽ���������߽������ӿ����ϴ����������Ż����ھ����̹����ṹ��������������������ͬʱ���Ӵ�Life-space�ڹ����г��IJ��ֺ���չ����߶Թ����г������ʡ�

������Դ��Ͷ��ʱ�� �о�Ա ����

��2ҳ ��һҳ [1] [2]

��������: ��������