�������꣬���������ʱ��г�������νƵ����

����6��2�գ�������������������ƣ��������������������е�7�������ӹ�˾100%��Ȩ���ʲ��ܼ�25��Ԫ��

����5��26�գ�������37��Ԫ�ķǹ������йɷݻ��֤���������

����������һ���Ƕ������ʣ�һ����Ƶ��“����”�����Ƿ���ζ���������������Ѿ����˷dz�ʱ���أ�

����800��ծ��ѹ��������������

����һ���ȱ�����ʾ����˾��ծ�ܶ�Ϊ829.69��Ԫ����Ϣծ��400��Ԫ�����У�����ծ��176��Ԫ������ծ��265��Ԫ��

�������˲ƾ�ӥ��Ԥ����ʾ��2020��ĩ����˾����ծ��Զ����������ʽ��ʽ�ȱ�ڽϴ����ͬʱ�������꣬�����ʽ������ծ��ȳ��������½����ơ�

ӥ��Ԥ��

������������ѹ�������ı����£�����������Ҳ�������µ���

����3��17�գ������ѽ��������ij�����ҷ�����ΥԼ������IDR��������Ѻ�����Լ�2022�굽�ڵ�3����Ԫ��Ʊ�ݵ�������“BB+”�µ���“BB”��IDRչ��“����”��

�����������ԼӼ�������£�������Ҳ������“���ʲ�������Ӫ”�Ŀںš������ʲ��ںű�����������һ������“��˦��”��

����6��2�����乫�棬������������������ƣ��������Զ��Ͷ������˾��ɡ��������Э�顷������Э�飬���Զ�������ú��������������е�7�������ӹ�˾100%��Ȩ���ʲ��ܼ�25��Ԫ��

����5��14�գ����������������⽫�����������ޡ�������ҵ����2��ȫ���ӹ�˾�����۸��عɹɶ����ǿعɡ�����˵��˾Ϊ����ʽ𣬲�ϧ���ӹ�˾��������ȡ�ֽ�����

��������“��������”�������������Ϲ������ʡ�

����5��26�գ�������37��Ԫ�ķǹ������йɷ���Ŀ���֤������������ݹ��棬����ļ���ʽ���;���˽��м�װ��Ŀ���Ҿ��̳������⣬����11.1��Ԫ����������֮һ��Ǯ�����ڳ�����˾��Ϣծ��

�����������͵�Ͷ���Է��ز�

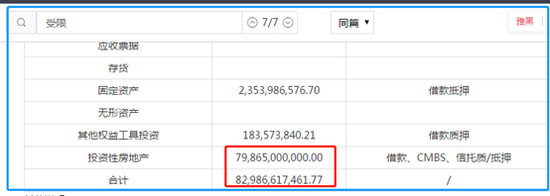

�������ʲ��ܶ��һ�����������ʲ��ܶ�ߴ�1350.5��Ԫ���ƺ���800��Ԫ��ծ�����ⲻ��

������Ҫ������ǣ���1300���ڵ����ʲ��У���829.87��Ԫ�ʲ�������Ȩ��ʹ��Ȩ�ܵ����ơ�����798.65��Ԫ��Ͷ���Է��ز����CMBS��������/��Ѻ���ޡ���˾��������6���ֽ𡢴���Ժ���ᡣ

���������������ʲ����ޣ����ʲ�����Ҳ�ƺ���̫“����”��

�������ʲ��ṹ�У���˾Ͷ���Է��ز��ߴ�950.44��Ԫ��ռ�ʲ��ܶ�֮�ȸߴ�70%��

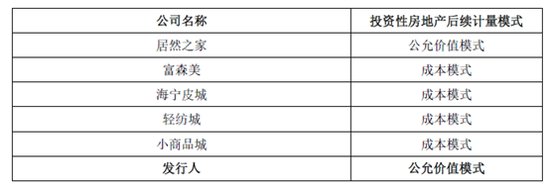

������������Ӫҵ��Ϊ�Ҿ��̳��ľ�Ӫ���������ľ�Ӫ�ʲ�Ϊ�ԳֵļҾ��̳���ҵ���õ��Գ���ҵ����Ͷ���Է��ز����Թ��ʼ�ֵģʽ������

�������Ź��ʼ�ֵģʽ������������Ͷ���Է��ز�Ҳ���������ͣ�Ͷ���Է��ز���2015���613.61������һ����ĩ��950.44��Ԫ��

����2017 ��ĩ��2018 ��ĩ��2019 ��ĩ�� 2020 ��ĩ��������Ͷ���Է��ز������ֵ�ֱ�Ϊ708.31��Ԫ��785.33��Ԫ��851.07��Ԫ��931.50��Ԫ��ռ���ʲ��ı����ֱ�Ϊ 73.01%��70.84%��69.59%�� 70.81%��

��������Ͷ���Է��ز��Ƿ�ͬ�о���ȡ���ʼ�ֵģʽ�����أ�

������Ҫָ�����ǣ���Ӫҵ��Ϊ�Ҿ��̳���Ӫ��������Ȼ֮������ɭ������ҵ����ҵ���й�˾����Ӫҵ���漰רҵ�г���Ӫ����������Ƥ������ij���С��Ʒ���ȿɱ����й�˾�У���Ͷ���Է��ز��ֲ�ȡ�ɱ�ģʽ������

�����ڲ�ͬ����ģʽ�£���Ͷ���Է��ز�ռ�ȽṹҲ������ͬ��������Ͷ���Է��ز��ʲ�ռ�ȱ�����Ϊͻ����

��2ҳ [1] [2] ��һҳ

��������: ������