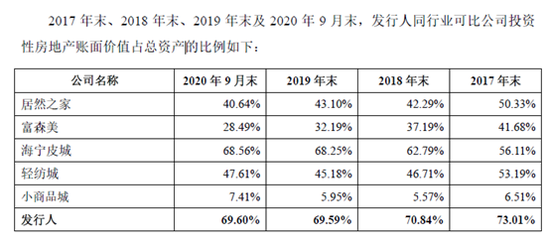

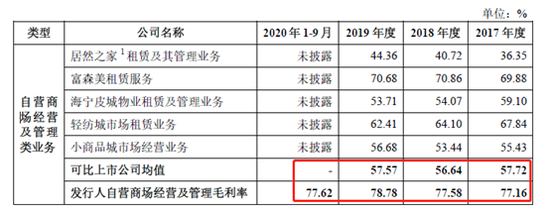

|

�����Ƽ�����ë������ѹ��ծ��

��������������ÿ�궼����ӯ�������Ǵ�ӥ��Ԥ����ʾ���������ӯ�������ƺ�����“ˮ��”��

�����������Ǿ�Ӫ������ռ�ȳ���ά�ָ�λ��2019��һ�ȸߴ�52%��2020�걨�����ڣ��dz���������/�������ֵΪ37.5%������ҪΪ��˾Ͷ���Է��ز��Ĺ��ʼ�ֵ�䶯���档

�����ⱳ��ò������������ʼ�ֵ����ģʽ�µ�Ͷ���Է��ز���Ŀ��“�Ƽ�����”��

�������ݡ���ҵ������ 3 ��——Ͷ���Է��ز����涨����˾���е�����Ͷ���Է��ز���ȡ�á���������ʹ��֤����ʼ����Ŀ��������м��깤��ҵ��������չ��ʼ�ֵ�������������۾ɻ����̯����

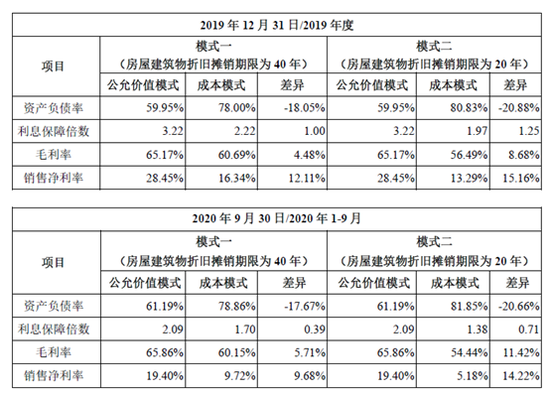

�������ʲ���ծ������Ͷ���Է��ز��Ĺ��ʼ�ֵΪ���������������ֵ�����ʼ�ֵ��ԭ�����ֵ֮��IJ����뵱�����档

�������Ϲ�����Կ��������ʼ�ֵ����ģʽ�¶�������������Ӫ���ʲ������۾���ѹ���˳ɱ��ˣ�ͬʱ�����ʼ�ֵ��ֵ���沿����̧��������ˣ��Ǿ�Ӫ������ռ�ȣ���

�������ձ��ֵIJ�����������������ë����Զ��ͬ�У�ͬʱ�Ǿ�Ӫ��ռ�ȳ���ά�ָ�λ������������ʾ��������ë���ʸ߳��ɱ�ͬ�н�20%���ҡ�

�������ʼ�ֵ������Ͷ���Է��ز�����̧��ë���ʣ�����ѹ����ծ����ָ�ꡣ���蹫˾��ȡ�ɱ�ģʽ���л�ԭ����˾��ծ�ʻ�̧����20%��2021��һ���ȣ���˾�ʲ���ծ��Ϊ61.44%��������ճɱ�����ԭ���为ծ�ʻ�Զ����������ݡ�

�����������ڲƼ��ļӳ��£�ë����Զ��ͬ�У���ծ�ʵ͡��������Ź�˾��Ӫ���ƣ�ҵ������Щ��װ���ڲƱ������ٷ��ٲ����ܵ���������ա���ˣ�������ͨͶ���ߣ���Ҫʱ�̾������й�˾ͨ���Ƽ����ݵ�ҵ�����ʲ���Ҳ��ӭ���Ͷ���߶�ʹ�����˲ƾ�ӥ��Ԥ����ǰʶ������쳣��������˾������գ�����Ͷ�ʲȿӣ�����Դ�����˲ƾ� ��˾�۲�/�ij棩 ��2ҳ ��һҳ [1] [2] ��������: ������ |