|

一次计提,展现了金茂的决心。

中国金茂于3月23日披露2020年业绩情况。公告显示,期内金茂实现收入600.54亿元,同比增长39%。

期内,所有者应占溢利为38.81亿元,同比有所下降。公告中,金茂将此归因于因房地产市场调控等原因,导致公司、集团部分联营及合营企业项目售价不及预期,公司需计提发展中物业、持作出售物业减值。

外界眼中,这是一次刮骨疗伤。

观点地产新媒体了解,在一二线城市走高端路线为主的金茂早年拿下部分高价地块,这两年受房地产调控影响,房地产市场惯性的“高进高出”的模式难以为继,2016年、2017年房企的高价地,也影响了近两年的盈利情况。

而在这次计提减值之后,中国金茂将“轻装上阵”,未来盈利可期。

业绩目标2500亿

2020年,中国金茂销售成功踏上2000亿门槛,全年录得签约销售金额2311亿元,同比增长43.71%,业绩目标完成率达到116%;累计签约销售建筑面积约1129万平方米。

数据来源:企业公告、观点指数整理

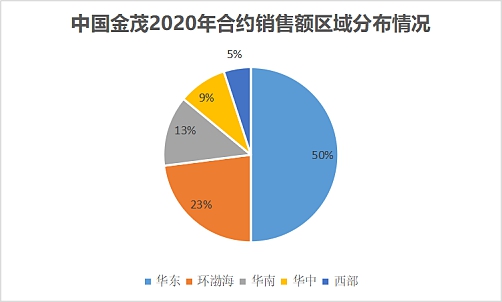

其中,华东及环渤海区域销售贡献占比分别为50%及23%,北京、上海签约销售额超过200亿元,南京、长沙、苏州、青岛、温州签约销售金额超过百亿。

大型房企中,金茂无疑是近年来的黑马,合约销售额连续多年保持高增速。2018-2020年,中国金茂便接连实现千亿、两千亿的跨越。

据悉,2021年中国金茂的销售目标为2500亿元,同比增长约8%,2022年的销售目标则为3000亿元。

“中国金茂已经走过了快速发展的阶段,未来会更追求效益和管理,会保持两位数的增长,但不会再像以前那样高歌猛进。”

一位分析师在接受观点地产新媒体采访时表示,管理层于当日投资者会议上透露,金茂2021年货值超3600亿元,上下半年排布基本持平,去化约69%即可达成目标。

数据来源:企业公告、观点指数整理

数据显示,2020年金茂销售均价约为2.05万元/平米。

影响均价因素繁杂,有布局城市下沉与城市运营因素,有限价政策导致的高端去化难题,亦存在业绩压力下以价换量的举措。

无疑,这些将对中国金茂的盈利带来一定影响。数据显示,2017年至2019年,中国金茂净利润分别为39.78亿元、52.11亿元、64.52亿元,增速分别为56.88%、31%、23.82%。

2020年,中国金茂在计提影响之后,净利润为38.81亿元;若扣除投资物业公平值收益(已扣除递延税项),所有者应占溢利为32.3亿元。

实际上,受到土地竞争激烈导致的地价高、调控政策的价格限制等原因,房企利润下降已经是行业普遍面临的难题,金茂亦不能避免。

不过,在这次计提之后,金茂将“轻装上阵”,未来盈利可期。

上述投资者称,管理层对以后净利润达到百亿有信心,早期的确拿了一些高价地,2020年进行了一次性拨备和减值。

据透露,目前金茂已售未结为3017亿元。管理层提到,金茂于2019、2020年拿的地毛利率已高于行业平均,2020年所获取的土地平均毛利率达到23%以上,城市运营项目毛利率接近30%。 共2页 [1] [2] 下一页 搜索更多: 金茂 |