ЁЁЁЁНижС2021Фъ3дТ4ШеЪеХЬЃЌЮТЪЯЙЩЗнУПЙЩЙЩМлЮЊ18.36дЊЃЌНЯ52жмИпЕуЕјШЅ39%ЁЃзмЪажЕНЯ2019ФъзюИпЪБЫѕЫЎГЌЙ§1200вкдЊЃЌЫѕЫЎЗљЖШГЌЙ§ЮхГЩ

ЁЁЁЁ“зюЧПжэжмЦк”жЎЯТЃЌЩњжэбјжГЦѓвЕЙ§ЩЯСЫКУШезгЃЌЖрМвжэЦѓгРДвЕМЈБЌЗЂЁЃШЛЖјЃЌбјжэДѓЛЇЁЂдјОЕФ“ДДвЕАхЪажЕвЛИч” ЮТЪЯЪГЦЗМЏЭХЙЩЗнгаЯоЙЋЫОЃЈЯТГЦЮТЪЯЙЩЗнЃЌ300498.SZЃЉЃЌШДЯнШыСЫвЕМЈгыЙЩМлЫЋНЕЕФОГЕиЁЃ

ЁЁЁЁЮТЪЯЙЩЗн2дТ19ШеХћТЖЕФ2020ФъЖШвЕМЈПьБЈЯдЪОЃЌИУЙЋЫО2020ФъгЊвЕзмЪеШыаЁЗљдіГЄ2.45%ЃЌЙщФИОЛРћШѓдђДѓНЕНќ47%ЁЃЪмЛюЧнЪаГЁЙЉИјЙ§ЪЃКЭаТЙкЗЮбзвпЧщЕШвђЫиЕФгАЯьЃЌЦфбјМІЁЂбјбМвЕЮёГіЯжНЯДѓПїЫ№ЁЃЖјдкжэжмЦкИпОАЦјЖШЯТЃЌЮТЪЯЙЩЗнзмЬхЭЖУчМѕЩйЁЂМгДѓжжжэбЁСєвдМАЬсЩ§ШтжэЬхжиЃЌЕМжТЦфШтжэЯњЪлЪ§СПФцЪЦжБЯпЯТНЕЃЌЯњЪлЪеШыМИКѕгы2019ФъГжЦНЁЃ

ЁЁЁЁвЕМЈЯТЛЌЕФЭЌЪБЃЌЮТЪЯЙЩЗнЕФЙЩМлгыЪажЕврНЅааНЅЕЭЁЃНижС2021Фъ3дТ4ШеЪеХЬЃЌЦфУПЙЩЙЩМлЮЊ18.36дЊЃЌНЯ52жмИпЕуЕјШЅ39%ЁЃзмЪажЕНЯ2019ФъзюИпЪБЫѕЫЎГЌЙ§1200вкдЊЃЌЫѕЫЎЗљЖШГЌЙ§ЮхГЩЁЃ

ЁЁЁЁ2021ФъМІбМбјжГвЕЮёОгЊЧщПіФмЗёгаЫљКУзЊЃПдк“бјжэДѓФъ”2020ФъВЩШЁМгДѓжжжэбЁСєЕШОгЊВпТдЕФдвђЪЧЪВУДЃПДЫВпТдКЮЪБФмЖдвЕМЈВњЩње§ЯђгАЯьЃПШчКЮЬсеёЭЖзЪепаХаФЃПеыЖдДЫЕШЮЪЬтЃЌЁЖЭЖзЪЪББЈЁЗбаОПдБШеЧАЯђЮТЪЯЙЩЗнЗЂЫЭСЫЙЕЭЈЬсИйЃЌЕЋНижСЗЂИхЩаЮДЪеЕНЙЋЫОЛиИДЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌЮТЪЯЙЩЗнжївЊвЕЮёЪЧЛЦг№ШтМІКЭЩЬЦЗШтжэЕФбјжГКЭЯњЪлЃЌМцгЊШтбМЁЂФЬХЃЁЂЕАМІЁЂИызгЁЂШтЖьЕФбјжГМАЦфВњЦЗЕФЯњЪлЁЃДггЊвЕЪеШыЙЙГЩЩЯРДПДЃЌШтжэРрВњЦЗЪМжеЪЧИУЙЋЫОЕФЕквЛДѓЪеШыРДдДЁЃ

ЁЁЁЁЮТЪЯЙЩЗн2020 ФъЖШжївЊВЦЮёЪ§ОнКЭжИБъЃЈКЯВЂЪ§ЃЉ

Ъ§ОнРДдДЃК2020ФъЖШвЕМЈПьБЈ

ЁЁЁЁМІбМбјжГвЕЮёПїЫ№

ЁЁЁЁдкЙ§ШЅКмГЄЕФвЛЖЮЪБМфФкЃЌМІбМбјжГвЕЮёЪеШыдкЮТЪЯЙЩЗнећЬхЪеШыжаЕФеМБШВЛЕНЫФГЩЃЌЕЋИУвЕЮёШДГЩЮЊСЫЮТЪЯЙЩЗн2020ФъвЕМЈжшНЕЕФ“дЊаз”ЁЃ

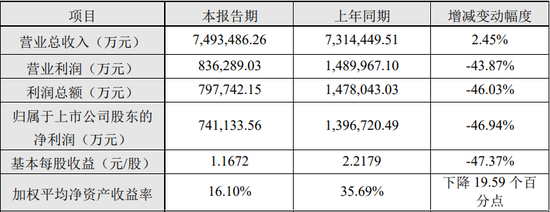

ЁЁЁЁОнЮТЪЯЙЩЗн2020ФъЖШвЕМЈПьБЈХћТЖЃЌЦф2020ФъЪЕЯжгЊвЕзмЪеШы749.35вкдЊЃЌЭЌБШаЁЗљдіГЄ2.45%ЃЛЙщФИОЛРћШѓ74.11вкдЊЃЌЭЌБШДѓНЕ46.94%ЃЌМИКѕбќеЖЃЛМгШЈЦНОљОЛзЪВњЪевцТЪЮЊ16.10%ЃЌНЯ2019ФъЯТНЕ19.59ИіАйЗжЕуЁЃ

ЁЁЁЁЕМжТЮТЪЯЙЩЗнвЕМЈДѓЗљЯТЛЌЕФжївЊдвђЃЌЪЧЪмЛюЧнЪаГЁЙЉИјЙ§ЪЃКЭаТЙкЗЮбзвпЧщЕШвђЫиЕФгАЯьЃЌЛюЧнЯњЪлМлИёНЯ2019ФъЭЌЦкДѓЗљЯТНЕЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2020ФъЮТЪЯЙЩЗнЯњЪлШтМІ10.51вкжЛЃЈКЌУЋМІЁЂЯЪЦЗКЭЪьЪГЃЉЃЌШтбМ5692.80ЭђжЛЃЈКЌУЋбМЁЂЯЪЦЗЃЉЃЌМЬајБЃГждіГЄЧїЪЦЃЌгы2019ФъЯњСПЯрБШЗжБ№діГЄ13.62%КЭ40.89%ЁЃЕЋУЋМІЁЂУЋбМЯњЪлОљМлЗжБ№ЭЌБШЯТНЕ 21.79%ЁЂ32.94%ЃЌЦфбјМІЁЂбјбМвЕЮёРћШѓЭЌБШДѓЗљЯТНЕЃЌГіЯжНЯДѓПїЫ№ЁЃ

ЁЁЁЁДг2020ФъАыФъБЈПЩвдПДЕНЃЌдк2020ФъЩЯАыФъЃЌЮТЪЯЙЩЗнШтМІРрбјжГВњЦЗгЊвЕЪеШыЭЌБШдіГЄ2.15%ЃЌдкЙЋЫОећЬхгЊЪежаеМБШдМ29%ЃЌЕЋУЋРћТЪШДНЯ2019ФъЭЌЦкЯТНЕ25.35ИіАйЗжЕужС-10.99%ЁЃ

ЁЁЁЁНјШы2021ФъЃЌЮТЪЯЙЩЗн1дТЗнЯњЪлШтМІ8509.11ЭђжЛЃЈКЌУЋМІЁЂЯЪЦЗКЭЪьЪГЃЉЃЌЪеШы24.34вкдЊЃЌУЋМІЯњЪлОљМл14.00дЊ/ЙЋНяЃЌЭЌБШБфЖЏЗжБ№ЮЊ12.14%ЁЂ60.24%ЁЂ38.20%ЁЃЮТЪЯЙЩЗнБэЪОЃЌ1дТЗнШтМІЪеШыЭЌБШЩЯЩ§ЃЌжївЊЪЧаТЙкЗЮбзвпЧщЖдЙЉашСНЖЫЕФгАЯьЕЭгкШЅФъЭЌЦкЃЌЯњЪлМлИёЭЌБШЩЯЩ§ЫљжТЁЃВЛЙ§ЃЌДгЛЗБШЪ§ОнРДПДЃЌЦф1дТЗнШтМІЯњСПЯТЛЌСЫ9.35%ЃЌЪеШыЮЂді0.62%ЁЃ

ЁЁЁЁЮТЪЯЙЩЗндк2дТ22ШеХћТЖЕФЁЖЭЖзЪепЙиЯЕЛюЖЏМЧТМБэЁЗжаБэЪОЃЌ2021ФъШтМІЯњСПФПБъдМЮЊ11вкжЛЁЃгы2020ФъЯњСПЯрБШЃЌдіЗљВЛзу5%ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЮТЪЯЙЩЗн