|

前三季度增收不增利、质量问题频发,良品铺子“高端零食”战略更显尴尬。

休闲零食作为快速消费品的一种,已成为人们日常食品消费中的重要组成部分。

而新零售时代的到来,则加速了休闲零食销售模式的变化,不断推动着零食行业一步步融入到新零售的浪潮中,成为新零售的重要板块之一。

作为一家今年初成功 “云挂牌”的企业,良品铺子(603719.SH)今年前两季度营收均稳定增长,但财报一出着实让人大跌眼镜。

良品铺子2020年前三季度营收、净利背离,增收不增利也让其“高端零食”战略更显尴尬。

但更为尴尬的是,在高价请明星代言、不断进行促销、到处投放广告,试图以营销树立高端定位的同时,接连发生的食品质量问题让良品铺子的差异化战略尝尽了苦头。

增收不增利 毛利率低于同行

根据中信休闲食品成份分类,目前,A股休闲食品类的上市公司共15家。2020年第三季度15家上市公司总营收达134.6亿元,对比二季度营收总额上升6.79%。

可以发现,随着疫情恢复,休闲零食市场第三季度的业绩整体有所上升,市场小幅回暖。但在回暖背后,良品铺子前三季度却呈现增收不增利的现象。

10月25日,国内零食品牌良品铺子发布的三季报显示,Q3实现营收19.19亿元,同比下降1.82%;实现净利润1.015亿元,同比下降16.68%。

《每日财报》注意到,前三季度,良品铺子实现营收55.29亿元,同比上涨1.29%;实现净利润约2.64亿元,同比下降16.99%,增收不增利的现象十分明显。

将周期拉长,2020年之前良品铺子净利润增长迅速,2018年、2019年净利润分别同比增长520.65%、42.68%,但进入2020年开始,良品铺子就陷入了“增收不增利”的怪圈。

此外,《每日财报》发现,良品铺子一定程度上对政府补助有所依赖。2017-2019年及2020年前三季度,良品铺子计入当期损益的政府补助分别为2406.97万元、829.88万元、6616.19万元、5229.34万元,分别占当期净利润的62.63%、3.48%、19.44%、19.81%。

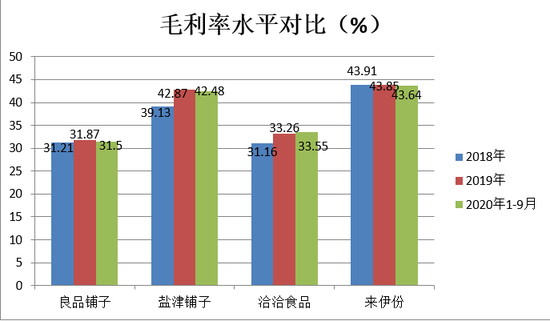

可见,大部分情况下,良品铺子约四分之一的净利润依靠政府补助支撑,不仅盈利能力出现下滑,毛利率也一直停滞不前,甚至处于同行偏低水平。

将良品铺子的毛利率与同行进行对比,2018年、2019年及2020年1-9月,洽洽食品、盐津铺子等同行平均毛利率水平为35.61%、36.95%、36.68%,良品铺子的盈利能力处于同行偏低水平。

销售费用飙升,“高端零食”高在哪?

良品铺子成立于2006年,在当年国庆,良品铺子创始人杨红春通过一场核桃节的免费试吃成功突破冰点,不过三年,门店便扩展至88家。时至今日,良品铺子已在全国成功开设了2400多家门店。

今年2月,良品铺子作为武汉本土企业,在疫情黑天鹅的冲击下仍成功登在上交所“云挂牌”,成为2020年在A股上市的新零售第一股。但随着越来越多的企业进军零食市场,良品铺子的日子过的越发艰难。 共2页 [1] [2] 下一页 搜索更多: 良品铺子 |